示意图。(图取自Pixabay图库)

示意图。(图取自Pixabay图库)(中央社记者张雄风台北29日电)环境部今天预告碳费配套3子法草案,碳费计算公式备受关注,依据是否自主减量及有无高碳泄漏风险,公式有3类;事业单位应每年4月底前完成前1年碳盘查登录,5月底前缴碳费。

「气候变迁因应法」做为碳费的母法,3子法包含「碳费收费办法」、「自主减量计划管理办法」及「碳费征收对象温室气体减量指定目标」的草案,环境部今天预告,预告期间为60天,并召开记者会说明。

根据环境部先前规定,碳费收费对象为公告应盘查登录及查验排放源,且全厂(场)直接及使用电力间接温室气体年排放量合计值达2.5万公吨以上的电力业及制造业,2.5万公吨是基本扣除额的概念,估计约有500家。

对于碳费如何计算,环境部气候变迁署长蔡玲仪说明,主要分为事业单位有无提出自主减量计划,订出一般及优惠费率的公式。

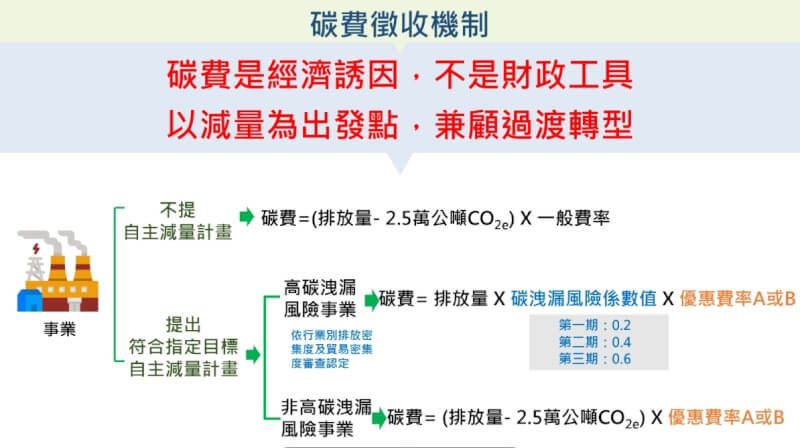

根据草案,若不提出自主减量计划,碳费的计算公式为(排放量-2.5万公吨)乘以一般费率。

蔡玲仪指出,若有提出自主减量计划,则优惠费率又可再细分为该事业单位是否有高碳泄漏风险。所谓的碳泄漏风险是参考欧盟标准,依排放密集度、贸易密集度等,经中央主管机关审查认定。

高碳泄漏风险事业单位的碳费计算,为排放量乘以「碳泄漏风险系数值」乘以优惠费率(A、B两类);而非高碳泄漏风险碳费计算,则为(排放量-2.5万公吨)乘以优惠费率(A、B两类)。亦即高碳泄漏风险事业单位不可享2.5万吨的扣除额。

优惠费率分为较严谨的A类「行业别指定削减率」,也就是以科学为基础的减量方式(SBT);B类则是技术标竿指定削减率,也就是事业单位以过去5年(2019年至2023年)排放平均值为基准年,计算至目标年直接排放、使用电力碳排放削减率。

至于一般费率、优惠费率数值为何,蔡玲仪说,这部分仍要透过碳费费率审议会中讨论。

至于碳泄漏风险系数值,蔡玲仪进一步说明,这部分也是参照欧盟,未来将会分3阶段调整,在碳费起征之初订为0.2,接著分别为0.4及0.6,也就代表可减免的排放量愈来愈少;至于规划的期程仍待进一步讨论。

根据草案,事业单位应于每年4月底前完成前1年的温室气体盘查、登录,5月底前应依此排放量完成申报缴纳碳费。(编辑:陈清芳)1130429

碳费征收机制。(环境部提供)

碳费征收机制。(环境部提供)-

2024/04/29 17:38

-

2024/04/29 15:52

-

2024/04/29 13:58

-

2024/04/28 16:57

-

2024/04/28 10:12

-

2024/04/27 16:21