基于本次调研的分析,我国小微经营者在 2023 年四季度的经营状况、所面临的经营压力、扶持政策的覆盖、融资情况、对2024 年一季度的信心等方面呈现以下特点:

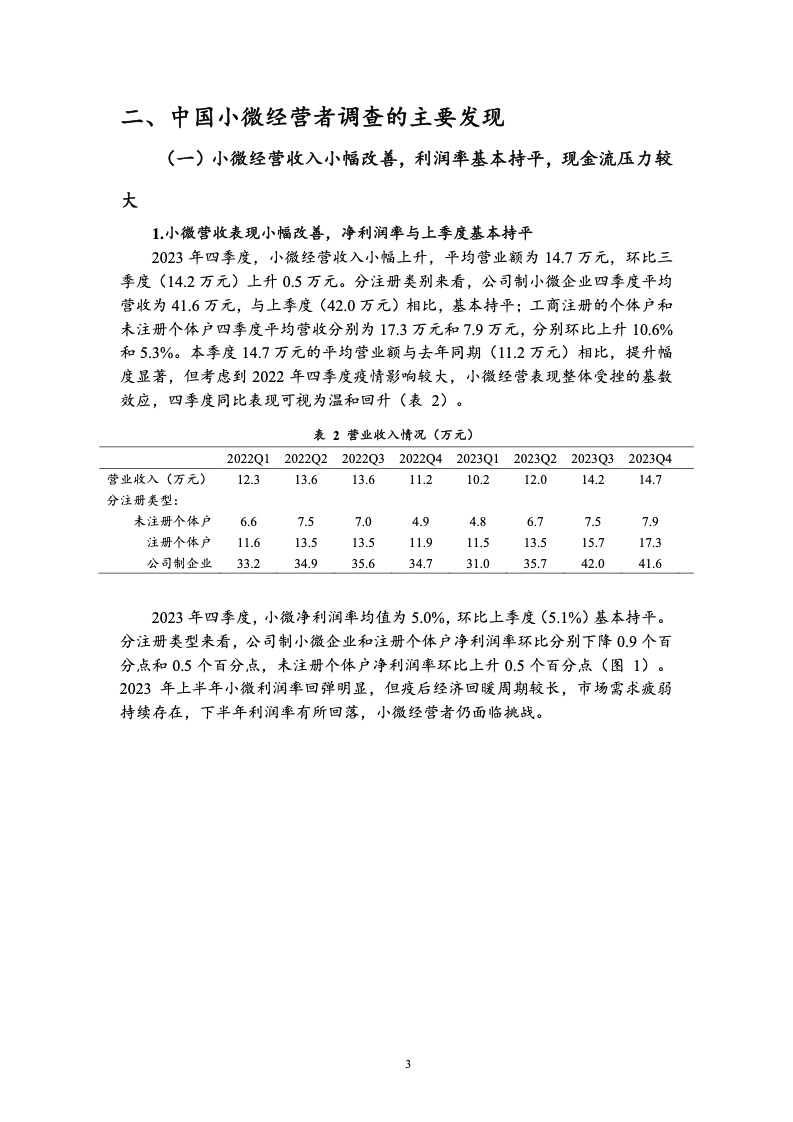

1、小微经营收入小幅改善,利润率基本持平,现金流压力较大。2023 年四季度小微经营者平均营业额为 14.7 万元,环比三季度(14.2 万元)上升0.5 万元。四季度,小微净利润率均值为5.0%,现金流平均可维持时间为 2.8 个月,相比上季度均基本持平。此外,现金流无法维持的小微比例为10.8%,相比三季度(9.9%)小幅增加,现金流可维持时间不超过1 个月的占比从上季度的 20.6%大幅上升至 30.4%;而可维持 6 个月以上的占比从26.2%下降至25.0%。

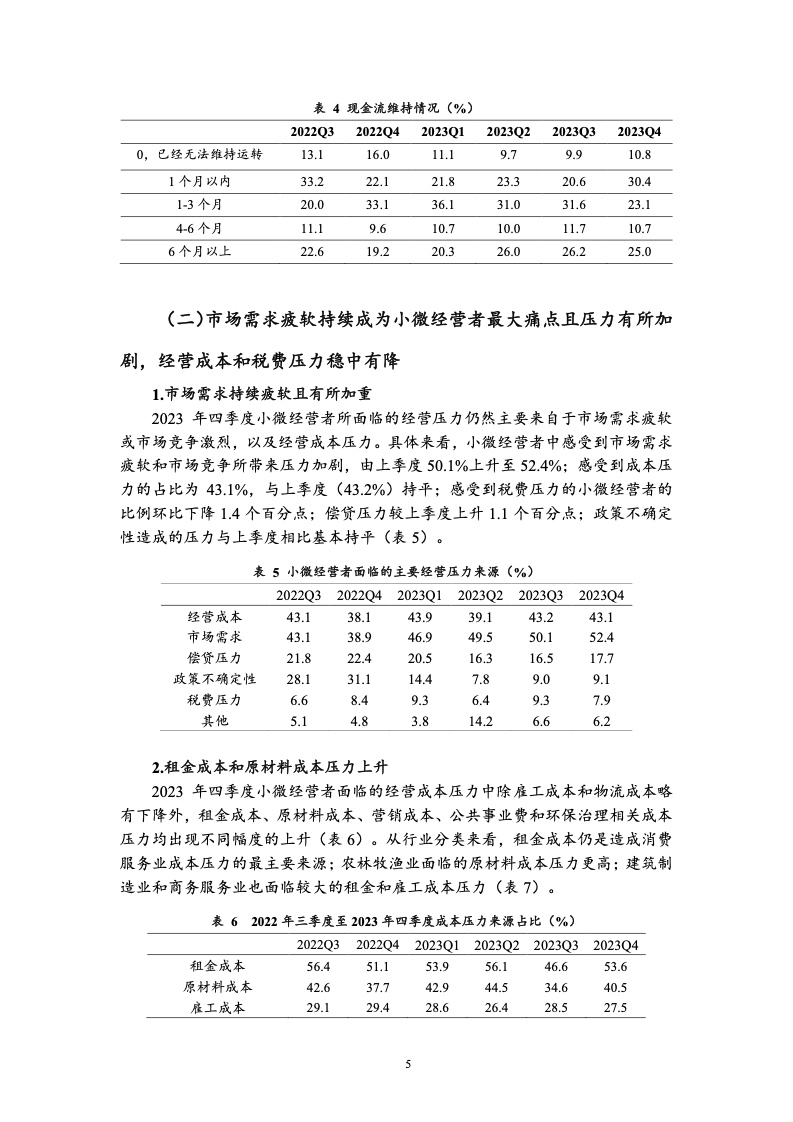

2、市场需求疲软持续成为小微经营者最大痛点且压力有所加剧,经营成本和税费压力稳中有降。四季度,感受到市场需求疲软所带来压力的小微经营者的比例有所增加,从上季度的 50.1%上升至52.4%;偿贷压力也所上升;而成本压力、税费压力有小幅下降,政策不确定性造成的压力与上季度相比基本持平。

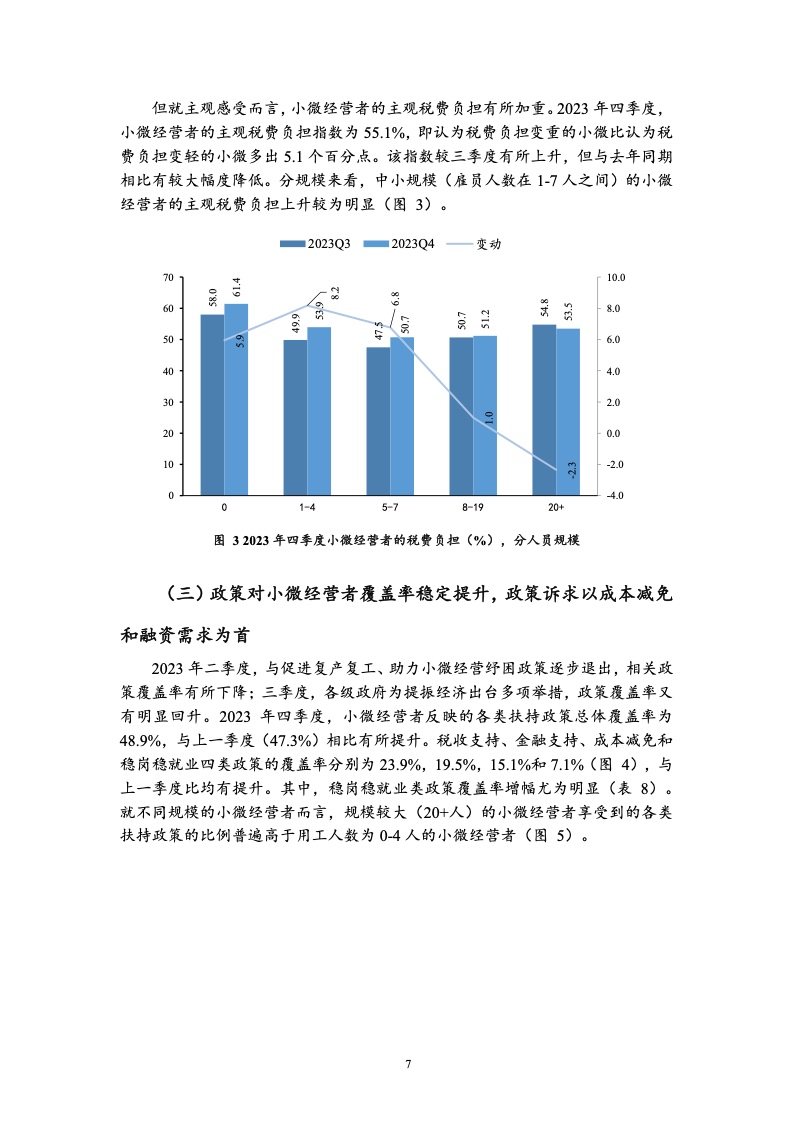

3、税费负担有所下降,各项扶持政策覆盖比例有所上升。四季度,小微经营者实际缴纳税费占营业总收入比重为 2.5%,环比下降0.6 个百分点。各级政府为提振经济实施多项政策,税收支持、金融支持、成本减免和稳岗稳就业四类政策的覆盖率均有小幅提升,各类扶持政策总体覆盖率达到 48.9%,较上季度(47.3%)高出1.6 个百分点。

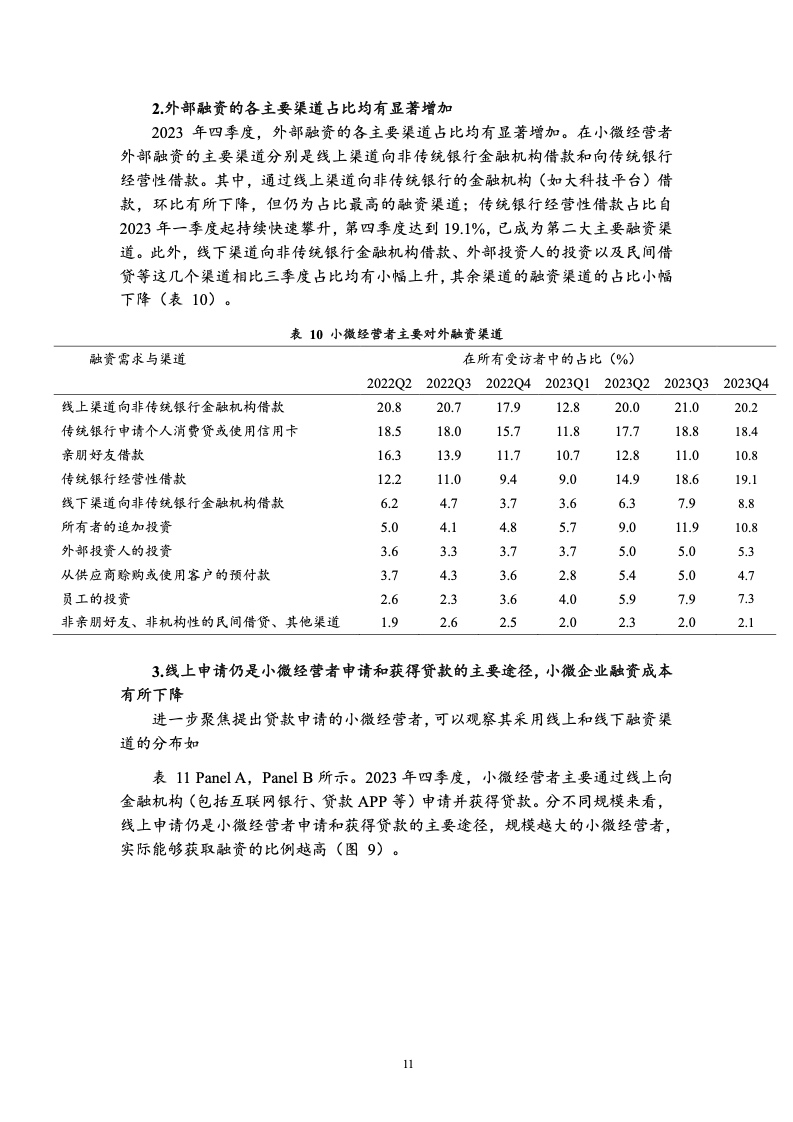

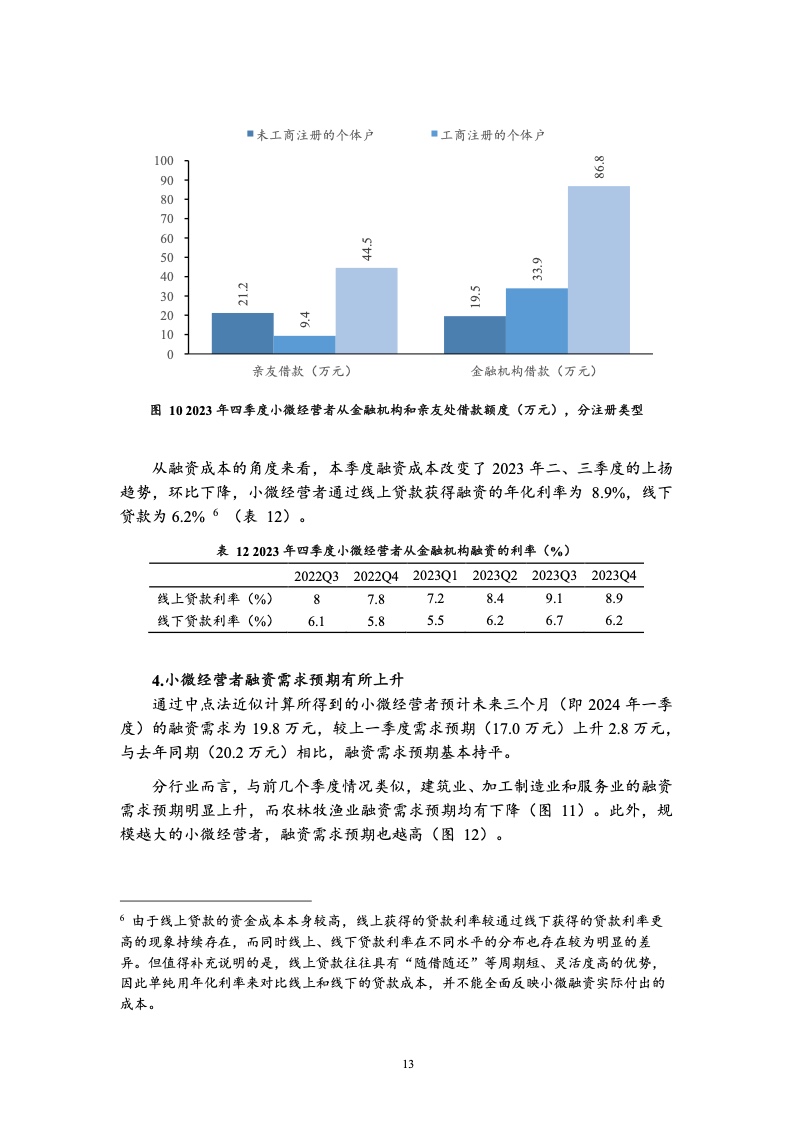

4、融资需求稳中有升,以维持日常运营和开发新产品新技术为目的融资持续上扬,平均融资规模收缩,成本有所降低。四季度, 小微经营者中有对外(即不包括使用自有资金或留存收入)的融资需求(62.6%)与三季度(62.4%)基本持平。融资目的仍以满足日常运营流动资金需求为主,占 52.9%,环比上升 3.2 个百分点。小微融资途径尽管仍保持对线上渠道的依赖,传统银行经营性借款成为第二大主要融资渠道。小微经营者获得贷款的平均金额为32.3 万元,相比上一季度(35.8 万元)有所收缩,融资成本有所下降。

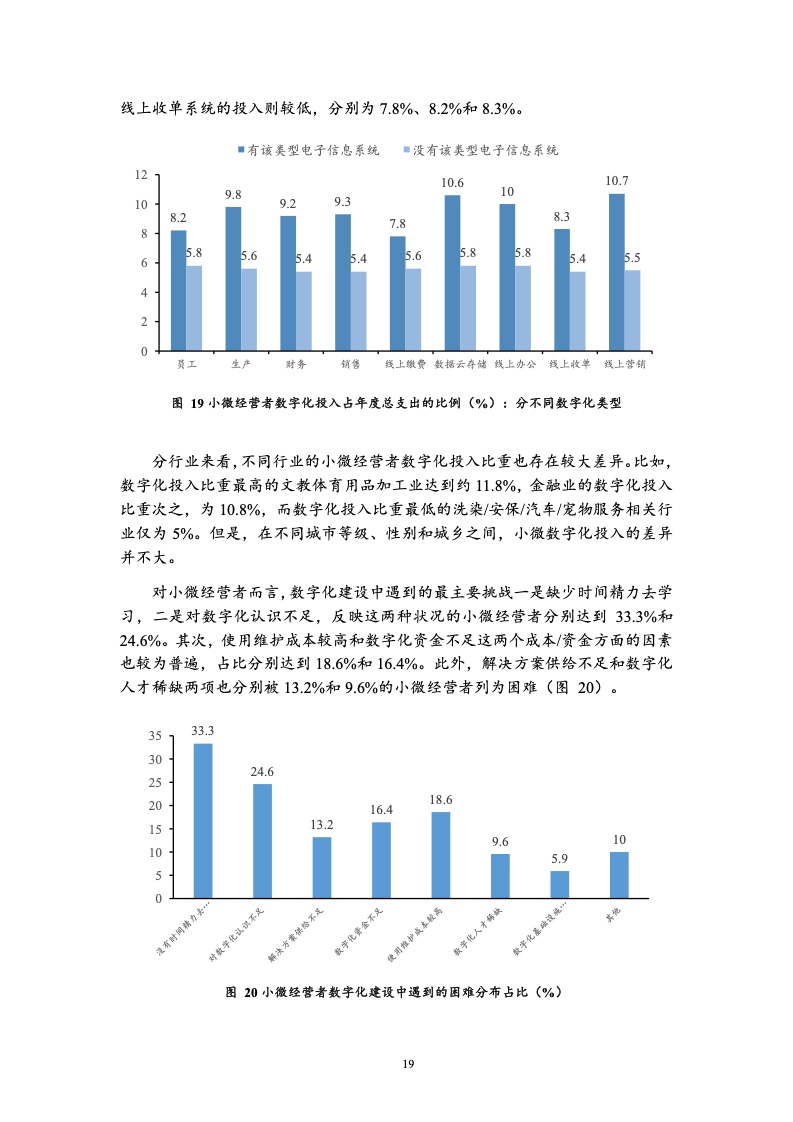

5、小微数字化程度方面,小微经营者电子信息系统使用基本稳定, 较2022 年同期提升明显,线上销售比例小幅上升。 2023年四季度,79.7%的小微经营者采用了电子信息系统,环比增长3.4 个百分点;有线上销售的小微经营者占比与上季度相比基本持平;线上线下都有销售业务的小微经营者占比稳中有降,多平台经营的小微经营者占比略有上涨。

6、小微经营者应收账款比重较高。四季度调查数据显示,小微应收账款均值为 10 万元,占季度营业收入的 67% (约占年营业收入的 17%)。存在应收账款压力的小微经营者,其平均融资需求也更高。

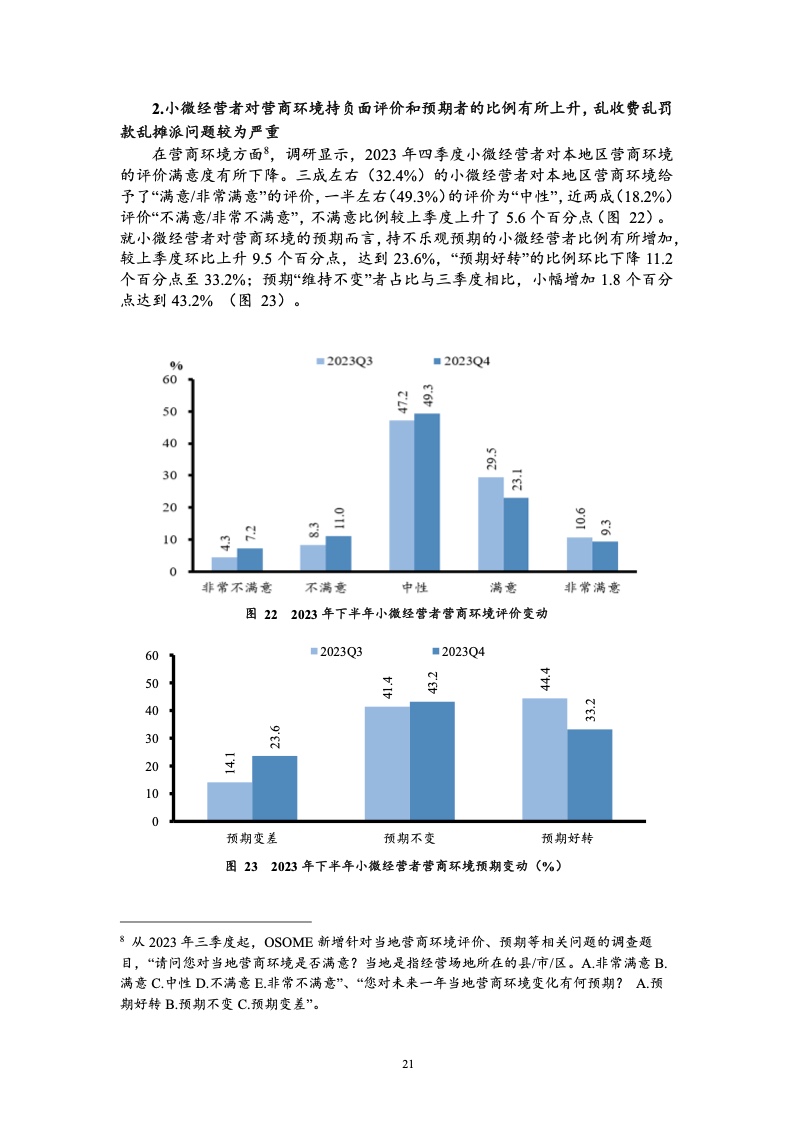

7、小微经营者对本地区营商环境的评价满意度环比有所下降,所反映的营商环境存在的具体问题主要集中在乱收费乱罚款乱摊派、市场准入不公平、停业停产“一刀切”以及监管与执法公平公正等方面。

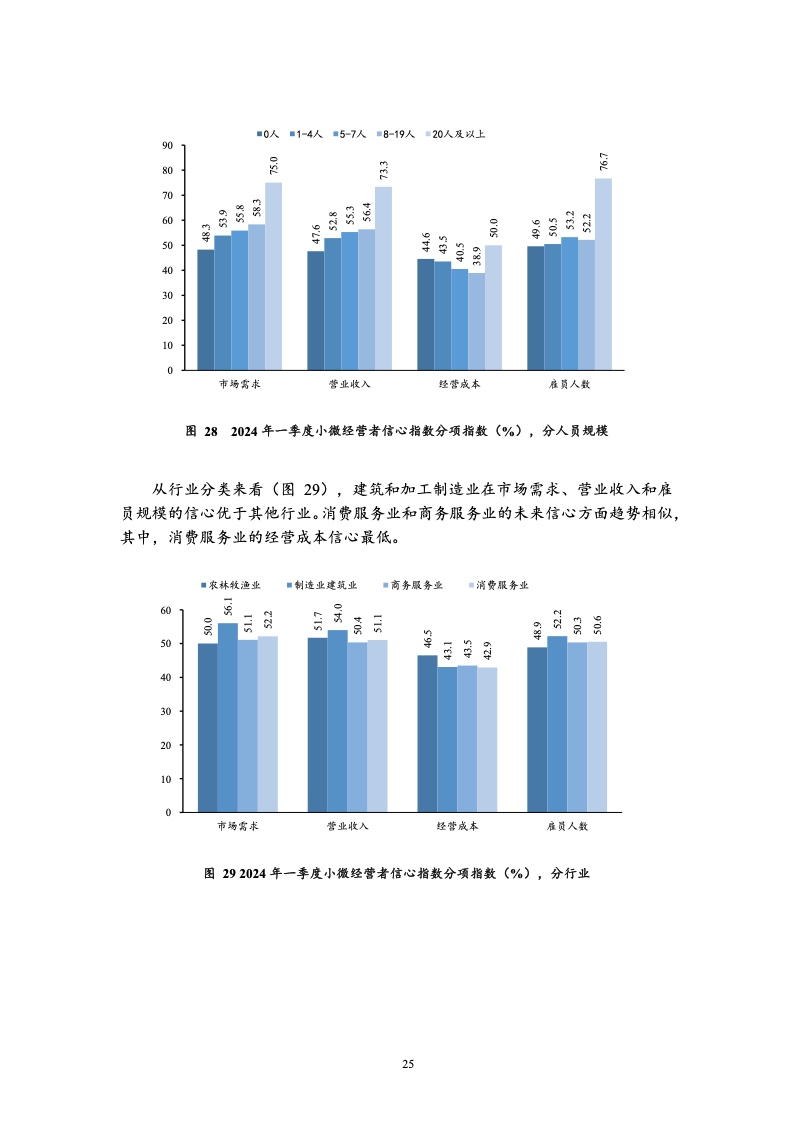

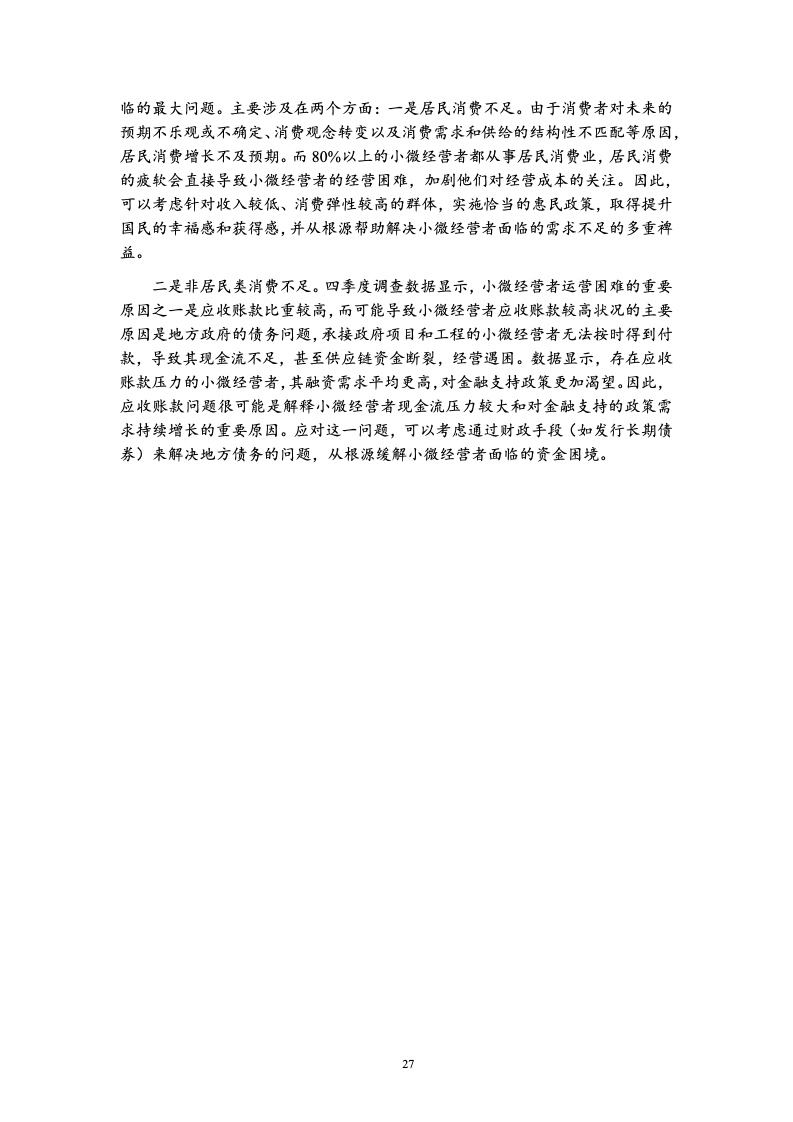

8、小微经营者对 2024 年一季度的信心指数下滑。四季度小微经营者对2024 年一季度的信心指数为49.3%,回落1.2 个百分点。小微经营者市场需求信心指数环比下降 2.5 个百分点到52.1%,营业收入信心指数环比下降 1.8 个百分点至51.2%,但仍在荣枯线之上。运营成本信心指数小幅上升 0.6 个百分点至43.4%,雇员规模信心指数微降至 50.6%。

更多阅读: