每经记者 王郁彪 每经编辑 刘雪梅

2023年京东集团创始人刘强东的“卷”,不只在电商平台的“低价”上,作为京东集团的另一张王牌——京东物流,无论送货上门、包邮门槛下降还是当日达时效提速,都是刘强东不可或缺的杀手锏。

刘强东的“卷”,直观体现在财务数字上。

3月6日晚,京东物流(HK02618,股价8.11港元,市值536.82亿港元)发布2023年年度业绩报告,财报显示,2023年全年,京东物流总收入为1666亿元(人民币,下同),同比增长21.3%,经调整后(Non-IFRS)净利润达27.6亿元,同比增加218.8%,全年未经调整(IFRS)净利润扭亏为盈,首次实现双盈利。资本市场层面,3月7日,京东物流港股应声收涨5.46%。

图片来源:京东物流财报

刘强东的“卷”,还体现在对业务的调整上。

《每日经济新闻》记者注意到,过去一年,京东物流进行了一系列业务的调整与升级,核心是“卷服务”,这也反映在了成本的方方面面。其中,一线员工薪酬福利支出就同比增长了23.9%。而其他诸多业务项的调整也都将在新的一年持续接受市场检验。特别是2024快递新规实施后,“送货上门”引发的争议性话题,为京东物流原来服务上的差异化带来了更大外部压力。

京东物流CEO胡伟首次在财报中表示,过去一年,京东物流的增长与经济增长的回升同步,但也展示了自身内生动力的强劲。2024年,则会重点聚焦降本增效和优化全球供应链网络。

究竟如何持续保持服务优势、寻找新的业务增量,维持高增速区间,以及如何继续在快递红海中厮杀搏命,仍将是京东物流绕不开的最“重”的课题。

卷服务、卷薪资:外部客户收入占比达70%

一线员工薪酬支出同比增23.9%

财报显示,分部营收上,2023年京东物流外部客户收入达到1166亿元,同比增长30.8%,占总收入比例达70%;一体化供应链客户收入达815亿元,同比增加5.2%。包含快递、快运等在内的其他业务收入为852亿元,同比增长42%。利润上,京东物流在2023年首次实现了双盈利。与此同时,2023年第四季度,京东物流经调整后净利润也实现同比79.6%的较大增幅,实现了上市以来单季度最好的盈利水平。

来自一体化供应链客户的收入达815亿元 图片来源:京东物流财报

2023年,快递行业内卷加剧。除了生存空间受限,市场份额被无限压缩外,各家都打起了十二分的精神。快递新王极兔登陆港股,巨头菜鸟也在排队IPO,二级市场上,快递头部市值格局变动不断。加之快递整合的大潮仍未褪去,谁都不想被倾覆。

过去一年,京东快递做出了诸多项服务升级,包括推出了“次晨达”、夜间揽派、晨间派送等。数次开卷服务外,去年10月,京东快递在港澳多个自营中心齐开,业务版图持续扩张,与顺丰等巨头角逐。

成本方面,财报显示,2023年,京东物流人力资源支出达821亿元,一线员工薪酬福利支出同比增长23.9%。此外,去年全年,京东物流的营业总成本为1539亿元,同比增加20.9%。

财报显示,截至2023年12月31日,京东物流经营着超过1600个仓库、超过1.9万个配送站及网点,并雇用了近35万名自营配送等操作人员。而仓网和快递小哥是京东物流服务维稳的重要承托。

其中,参与仓储管理、分拣、拣配、打包、运输、配送及客服等运营员工的员工薪酬福利开支,由截至2022年12月31日止三个月的128亿元增加20.5%至2023年同期的154亿元,主要受运营员工的数目增加所带动。

记者注意到,京东物流近日启动“万人招聘计划”,2024年上半年将吸纳约2万名新员工,聚焦供应链、运营、管理、销售等方向。本次招聘将重点引进基层管理者、基层储备管理人才、一线操作员等岗位人员。

不难看出,京东物流为新一年的布局,加速战略储备的步伐。

2024年新增量空间在哪?

即便多个业务收入向好,但京东物流并非高枕无忧,快递市场充分竞争的当下,其仍需要考虑自身未来增长的空间在哪。

特别是快递市场,中通、顺丰等老对手跑得越来越快,极兔、菜鸟等新巨头加速成长,也在挤压着本就所剩不多的市场份额。

在收购德邦快递后,京东物流进一步补充了快递、快运资源,服务运营能力上升了不止一截。这也能从德邦财报中略窥一二。

3月6日晚,德邦股份(SH603056,股价14.8元,市值151.99亿元)也公布了2023年度业绩快报,数据显示,2023年德邦营收为362.79亿元,同比增长15.57%。利润方面,2023年德邦归母净利润为7.46亿元,同比增加13.32%。

针对全年业绩的增长,德邦在财报中解释称,一方面是因为收入端的提升。主要来自销售及交付能力的提升以及与京东集团网络融合的推进;另一方面则是因为成本费用端的控制。主要来自调整网点区位、干支线融合等举措对运输效能的提升。

主营的一体化供应链业务上,京东物流继续将视角瞄新兴产业内的头部大客户。比如,汽车行业。除了沃尔沃、上汽通用五菱、理想汽车等车企,2023年下半年,京东物流为某国际知名新能源汽车客户独家提供覆盖全国的家用充电桩一体化供应链服务。

中国物流与采购联合会研究室副主任杨达卿告诉《每日经济新闻》记者,现阶段,一体化供应链物流服务,仍是多数企业在供应链环节降本增效的重要方式,这一定程度上提供了相对较好的外部环境。

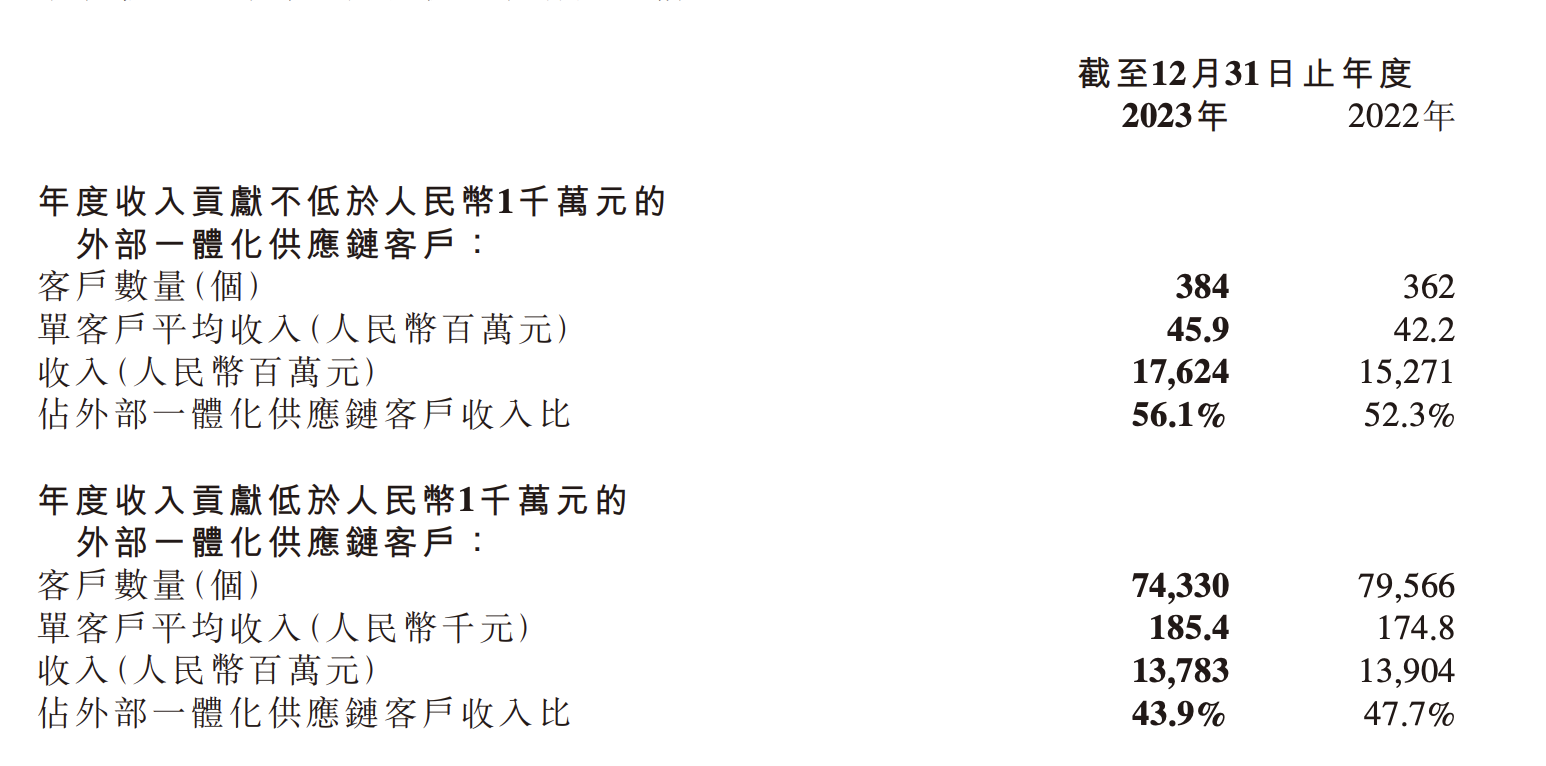

京东物流也在财报中强调,年度收入贡献不低于1000万元的外部一体化供应链客户中,客户数量与单客户平均收入保持了相对稳定的增长。

最后就是海外业务。海外业务听起来更像是长线布局,但过去一年,京东在海外业务的布局上也在提速。

除了在东南亚及欧洲的布局外,去年12月15日,京东物流官宣推出“国际特快送”服务,通过京东快递小程序“寄国际”即可下单,一小时上门揽收,覆盖欧美主要国家。

而京东物流海外战略的“矛”是以海外仓为核心的一体化供应链业务。竞争比较激烈的去年“黑五”,前端SHEIN、Temu、速卖通打得不亦乐乎,后端物流,各家也针尖对麦芒,不让分毫。

菜鸟国际快递数据显示,去年“黑五”前,速卖通菜鸟跨境优选仓的备货量同比前年涨了近9倍。顺丰也赶在“黑五”前推出旺季优惠政策。京东物流“黑五”也有诸多折扣新政策。最终数据显示,“黑五”当日,京东物流出库订单同比大涨70%,大促预测准确率超95%。

京东集团CEO许冉在昨日财报电话会中强调,整体京东在国际业务上的布局,依然还是以供应链为基础,这是京东国际业务的支点。简单来说是通过京东国际供应链的能力做链路的效率和商品的丰富度。

2月下旬,有消息称,京东对英国电子产品零售商Currys提出收购要约。针对此事,京东当时并未回复记者。

但京东国际业务的布局以及海外战略的野心都在持续扩张中。可以预见到的是,海外征战,京东物流仍将是那个最终的“胜负手”。

封面图片来源:每日经济新闻 资料图