五花八门的联名信用卡曾经吸引无数年轻人,但随着越来越多年轻人更加注重理性消费,联名信用卡停发情况不断涌现,其中招商银行就曾一口气停发了15种之多。联名信用卡的“短命”,也正折射着银行信用卡整体情况的不景气。

上架的少,下架的多

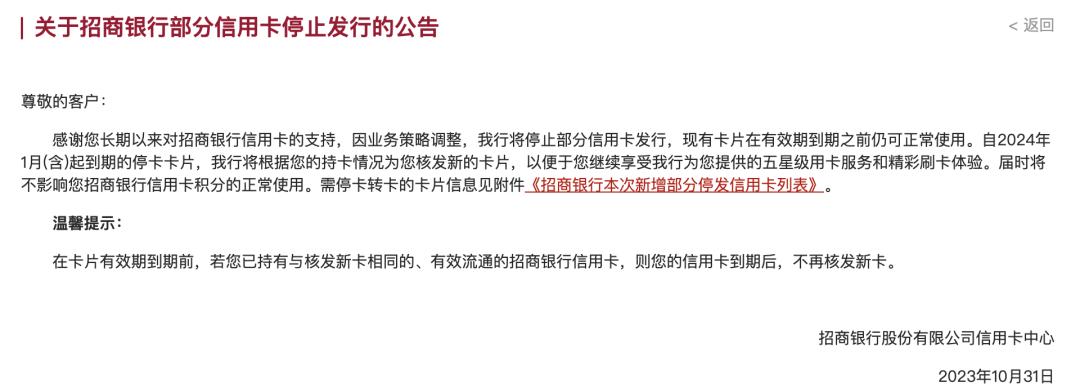

持有联名信用卡的用户要注意了,小心自己的卡片过期后积分失效。

进入3月以来,交通银行、长沙银行、浙江民泰银行等多家银行发布关于“停发联名信用卡”的公告,涉及卡类包括交通银行鬼灭之刃主题卡及其校园版、长沙银行三款京东金融联名、民泰银行四款京东联名信用卡。

此前的2023年年底和今年年初,交通银行、招商银行、邮储银行、浦发银行等多家银行也停发过部分联名卡,招商银行更是一口气停发了高达15种。

▲(招行官网)

针对停发原因,银行给出的理由多为合作期满、业务策略调整、业务发展需要。

资深信用卡专家董峥向「市界」表示,联名卡由银行和联名方合作,利用资源整合的方式合作发放,这种产品是有时效性的。合作到期如果续约,卡就继续发放,如果停发就是没有续约。

“银行一直都在,但是联名方可能没了,相对应的权益也没法兑现,为避免后面的扯皮,停发是最明智的决定。”一位银行界人士举例称, “像去年年底停发的交通银行沃尔玛信用卡,就属于这种情形。沃尔玛频繁关店停业,就连很多沃尔玛购物卡用户都无处消费,联名信用卡自然也就没必要了。”此前,交通银行和沃尔玛合作联名信用卡已长达18年之久,发卡十周年之时,官方给出的在册卡量数字为400万张,月均发卡量近10万张,是市场上持卡量最大的超市联名卡之一。

听到大批联名信用卡停用的消息后,Caelyn第一时间去问招行客服,自己的Hello Kitty联名卡会不会也停了?

Caelyn是Hello Kitty的忠实粉丝,大约十年前冲着招行的这个联名,办了人生中第一张信用卡,用到今天,她光是到期续卡就续了三次。

在得知“到期后还会续发原来的卡种”后,Caelyn松了一口气。但客服也提到,“不排除到期后由于我行与合作方合约等原因不能续发的可能性,届时,会提前通知换发其它卡种。”

所谓联名信用卡,是由发卡银行与企业或品牌合作发行的一种信用卡,银行选择战略合作的联名方有很多,比如航空公司、电信公司、连锁酒店、超市商场等。

联名信用卡与普通信用卡的最大区别,是外观设计不同,卡面上会印有合作伙伴的商标、标识或图案,凸显独特性和个性化。

在客户优惠和权益上,相比普通信用卡的消费返现、积分兑换、生日礼品等一般性优惠,联名信用卡往往优惠幅度更大,待遇更特殊,例如,航空公司联名信用卡可提供里程积累、机票折扣或免费行李额度等福利,酒店联名信用卡可免费或特价住宿等。

在很长一段时间里,很多用户都是冲着联名权益去办卡的,社交媒体上也随处可见用户分享的“如何薅联名信用卡羊毛”的帖子。

除了与商户品牌联名之外,银行也会推出明星、IP联名信用卡,吸引像前文Caelyn一样的粉丝群体,比如招行黄景瑜信用卡、浦发杨洋信用卡、工行王俊凯信用卡等。据董峥所知,“交通银行王一博信用卡,听说一天就发了20万张卡,工行也有过郎平代言的World奋斗信用卡,总共发了也有一两千万张。”

董峥所提到的王一博信用卡,是交行2021年4月推出的产品,卡片分为王一博主题信用卡和面向大学生的定制校园版信用卡,很多年轻人为了要王一博专属封面而火速办卡。当年,交通银行还推出王者荣耀职业联赛、洛天依等时代感较强的卡产品,提高对年轻优质客群的吸引力。财报显示,这些举措显著提升了交行的信用卡影响力,2023全年,该行信用卡活跃用户有所增加,信用卡在册卡量较上年末多了161.29万张,信用卡累计消费额30155.69亿元,同比增长3.83%。

在金融人士看来,联名卡可以实现发卡银行、联名方,及消费者的“三赢”。对于银行来说,联名卡可以增加发卡量,与联名方的客户资源互通有无;对于联名方来说,可通过信用卡提升自身品牌曝光力和流量;消费者则能享受到银行与联名方双方给予的实惠。

发展至今,联名信用卡的“联姻”范围已延伸到美食、购物、航空、汽车、游戏、体育、母婴等各大领域。

但用董峥的话说,“以前是上架的多,下架的少,现在是上架的少,下架的多。”

这中间发生了什么?

高光与低谷

“停发背后,我们更应关心的问题是,为什么此前会有这么多五花八门的联名卡?”

董峥指出,“过度发行联名卡,实际上意味着资源的过度整合。”

1995年,中国工商银行与上海航空公司合作,在上海发行了中国第一张联名信用卡——牡丹上航联名卡。这标志着国际通行的联名卡开始正式进入中国信用卡市场。

联名信用卡的出现,对于信用卡市场来说,是一种补充。中国企业资本联盟副理事长柏文喜称,银行以此方式进行精准导流和营销,来吸引更多的客户,扩大市场份额,这属于市场推广的重要手段。

“说白了,它是银行进行场景化的市场细分行为。”董峥称。如果一个信用卡权益针对所有用户,会造成成本高,但很多用户却可能用不上的尴尬境地。联名卡则对不同人群的消费特征、消费行为进行划分,有针对性地定制产品权益,如汽车联名卡针对车主群体,权益包括加油、洗车、保养、保险等,母婴联名卡针对奶爸奶妈,买尿布买奶粉便宜。

从这个角度看,联名卡既解决了成本问题,又在很大程度上提高了卡的用户活跃度、用户粘性和交易额。

▲(联名信用卡部分种类。图源/银行App)

据「市界」粗略统计,联名信用卡曾出现过很多较为成功的案例。2016年,招行推出滴滴联名信用卡,当年新增信用卡发卡量1114万张,创历史新高,其中,仅滴滴渠道就贡献了125万张;2017年,上海银行开始与美团推出联名信用卡,2020年该行信用卡获客165.28万户,其中通过美团等线上联盟渠道获客超百万户;2021年,平安银行上线京喜联名信用卡,次月即实现发卡量突破5万张,10个月发卡量突破100万张。

随着消费者消费重心的改变,银行的合作对象,也从早期的商超,过渡到互联网领域,并持续拓展到新消费品牌。2023年7月,华夏银行发布瑞幸联名信用卡,办理该信用卡的消费者可享受“全年最高畅饮100杯”等权益,华夏银行的计划是首年发卡达到50万张。

“品牌方和银行资源共出,最终目的是要帮助合作方黏住用户,帮助合作银行带来交易额,这是联名卡真正的作用。”董峥同时指出,细分是好的,但是过度细分就有问题了,“有些联名卡与消费者权益不匹配,消费者不买账,卡片发出后发现根本没什么市场。”

董峥清楚地记得,有个别银行曾推出女性防癌、大病权益卡,“只有生病了才能使用那些权益,谁会办呢?”

还有一些联名信用卡的使用限制条件非常多,有的卡仅限男性客户申请,有的要兑现权益则需达到一定的消费额或消费频次,最严重的是一旦联名信用卡取消,原来承诺的优惠措施也将荡然无存。这使得很多头脑一热办了联名信用卡的用户,后来发现所谓权益根本是鸡肋,留在手里的几乎是废卡一张。

用户是否持续使用是一方面,银行端则要衡量联名信用卡的收益能不能覆盖成本,像一些大的优质联名方,有可能好几家银行同时争抢着与之合作,这无疑会加大银行的让利成本和运营成本,时间越长,发行量越低,银行就越入不敷出,最后导致的结果就是联名信用卡短命。

信用卡的透支消费注定它存在消费风险。值得一提的是,近些年,监管收紧也对信用卡造成不利局面。就在前述交行的王一博信用卡风头正盛之际,中国银保监会首次提示消费者,要重视明星担任银行信用卡推广大使或宣传大使的风险,并称:金融产品信息不对称性高、专业性强,代言人自身如果没有辨别代言产品资质、不了解产品风险,可能产生宣传误导风险。或许是出于对监管提示的考量,目前,在交通银行信用卡中心,已不见了王一博信用卡的身影。

总之,在内外交困下,联名信用卡前进的路越来越窄。

一年少了2800万张

联名信用卡走衰背后,影射的是整个银行信用卡都在萎缩的残酷现实。

据央行发布的《2023年第三季度支付体系运行总体情况》显示,截至2023年第三季度末,信用卡和借贷合一卡在用发卡数量7.79亿张,环比下降1%,已连续4个季度出现下滑。

此前的2022年第三季度末,这个数字为8.07亿张,2022年末降到7.98亿张,2023年一、二季度又分别降至7.91亿张和7.86亿张。

也即,一年时间内,信用卡数量蒸发了2800万张,这与2017年信用卡一年增长量多达1.2亿张的狂飙时代,已不可同日而语。

信用卡是银行发展C端业务的重要抓手,赚钱主要靠利息收入和手续费。信用卡的数量多少及消费情况,牵动着银行相关收入的变化,这一点在“零售之王”招行身上体现得淋漓尽致。

2022年,招行信用卡流通卡10270.93万张,信用卡业务收入为920.5亿元,包含利息收入639.74亿元、非利息收入280.76亿元。

到了2023年第三季度,招行信用卡流通卡10036.03万张,较上年末下降2.29%,信用卡交易额23719.81亿元,同比下降0.67%。而由于信用卡数量和交易额双降,该行信用卡利息收入313.26亿元,同比下降0.31% ;非利息收入139.09亿元,同比下降0.83%。

事实上信用卡的失宠,在很多人的预料之中。媒体上经常会冒出“年轻人不爱用信用卡了”的报道。一位坐标上海的90后媒体工作者丁丁告诉「市界」,她和办公室里的小伙伴,很少有用信用卡的。“社会上都觉得年轻人花钱大手大脚,但事实上,我们大多不愿意透支自己未来的消费。”

丁丁称,“信用卡的优惠项目,并不会左右我们的购物选择。如果我真喜欢一个东西,花多少钱我都愿意去买,犯不着费劲翻找信用卡里那点优惠。如果不喜欢,信用卡折扣也完全不具吸引力。攒钱才是王道,开了信用卡就很难察觉自己的消费数额。”她甚至表示,自己老家的一位同龄朋友,严控生活支出,到现在还一直使用现金支付。

和丁丁抱有同样想法的人不在少数。有数据显示,如今,35%的青年人不使用信贷消费,多数信贷消费比例在收入的20%以下。而从信用卡用户画像可以看出,尽管银行通过联名等方式不断讨好年轻人,信用卡已经很难抓住最有消费潜力的年轻群体了。从年龄分布上看,信用卡用户中,31-40岁的80后客群占比最大,达47.7%,其次为25-40岁人群,占比达24.8%。75.4%的受访持卡人为已婚人群。

而各银行为推广信用卡的“不择手段”,也不断劝退着年轻人。“有次某银行信用卡来公司做地推,我跟风办了一张,后来刷卡的时候发现不对劲,原来是工作人员在我不知情的情况下,给我绑了支付宝和微信支付,当时知道后挺气愤的。”丁丁称。

一些银行的财报中,也披露了信用卡投诉数据。

2022年,工行信用卡数量为1.65亿张,居所有银行之首,建行次之,为1.4亿张。同年,工行个人客户投诉23.84万件。从业务类别看,投诉主要集中在信用卡等业务,投诉内容主要集中在协商还款、汽车专项分期、息费争议、征信记录等方面。建行则受理消费投诉22.42万件,投诉业务类别信用卡为58676件,占比26.17%。

“以前办信用卡的年轻人在慢慢变老,新的年轻人队伍又没有补充进来,信用卡市场不衰退才怪。”有网友简单粗暴地总结称。

银行业资深观察人士苏筱芮向「市界」表示,信用卡“发卡热闹、销卡落寞”的情形由来已久,新卡推广一段时间后伴随着权益的降低及交易频次的减少,销卡潮迭起,被持卡人与信用卡机构同时舍弃。现在又有部分银行停发了联名卡,表明信用卡行业处于激烈的市场竞争中,信用卡机构需要不断发力产品创新及运营手段,在拉新、促活方面持续精进。

她认为,下一步,信用卡机构需强化线上平台及服务能力的提升,打造一体化经营体系,以“卡片+信用卡手机应用+场景+权益” 为锚,为新增突围与存量促活带来良好助力。

柏文喜称,银行应该从几个方面入手来改善提升信用卡业务:首先是增加信用卡的实用性和便捷性,如增加更多特色服务、简化审批流程等;其次,要积极与各类商家合作,提供更加优惠的购物体验;同时,要注重风险控制,加强风险管理机制的建设;最后,要积极推广信用卡知识,提高消费者的风险意识。

(文中Caelyn、丁丁为化名)

本文来自微信公众号“市界”(ID:ishijie2018),作者:陈畅,36氪经授权发布。