原创 小隐 DataHermit

[看数据] 系列

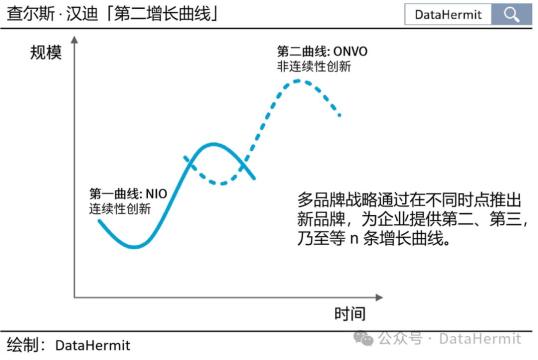

为了第二条增长曲线。

1

竞争加剧的市场

3 月 16 日,比亚迪总裁王传福指出:“行业已经进入惨烈的淘汰赛阶段。企业需要尽快形成规模效应和品牌优势。”

新能源汽车目前处于什么样的市场趋势之下?

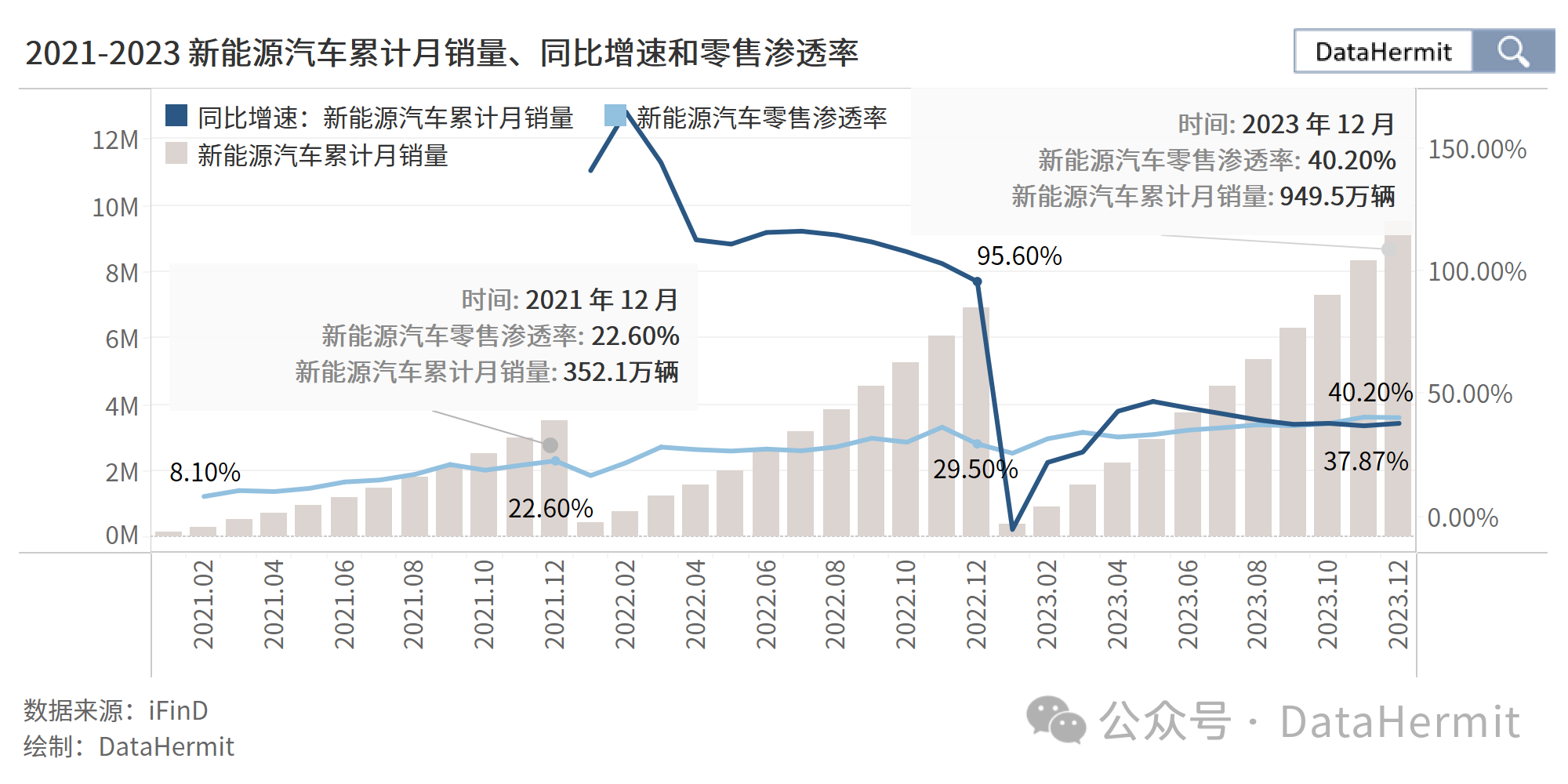

新能源汽车销量由 2021 年的 352.1 万辆,2 年时间内增至 2023 年的 949.5 万辆。新能源汽车零售渗透率(新能源汽车销量/汽车销量)由 2021 年 2 月的 8.10%,提升至 2023 年底的 40.20%。并且从 2024 年的数据看,渗透率还在快速增长。但是,累计月销量同比增速由 2022 年的 95.60%,大幅回落至 2023 年的 37.87%。

概而言之:

① 市场规模依旧在扩张;

② 扩张的速度在放缓;

③ 竞争加剧,企业需要形成规模效应和核心竞争力。

2

现实处境:同比增速不及市场

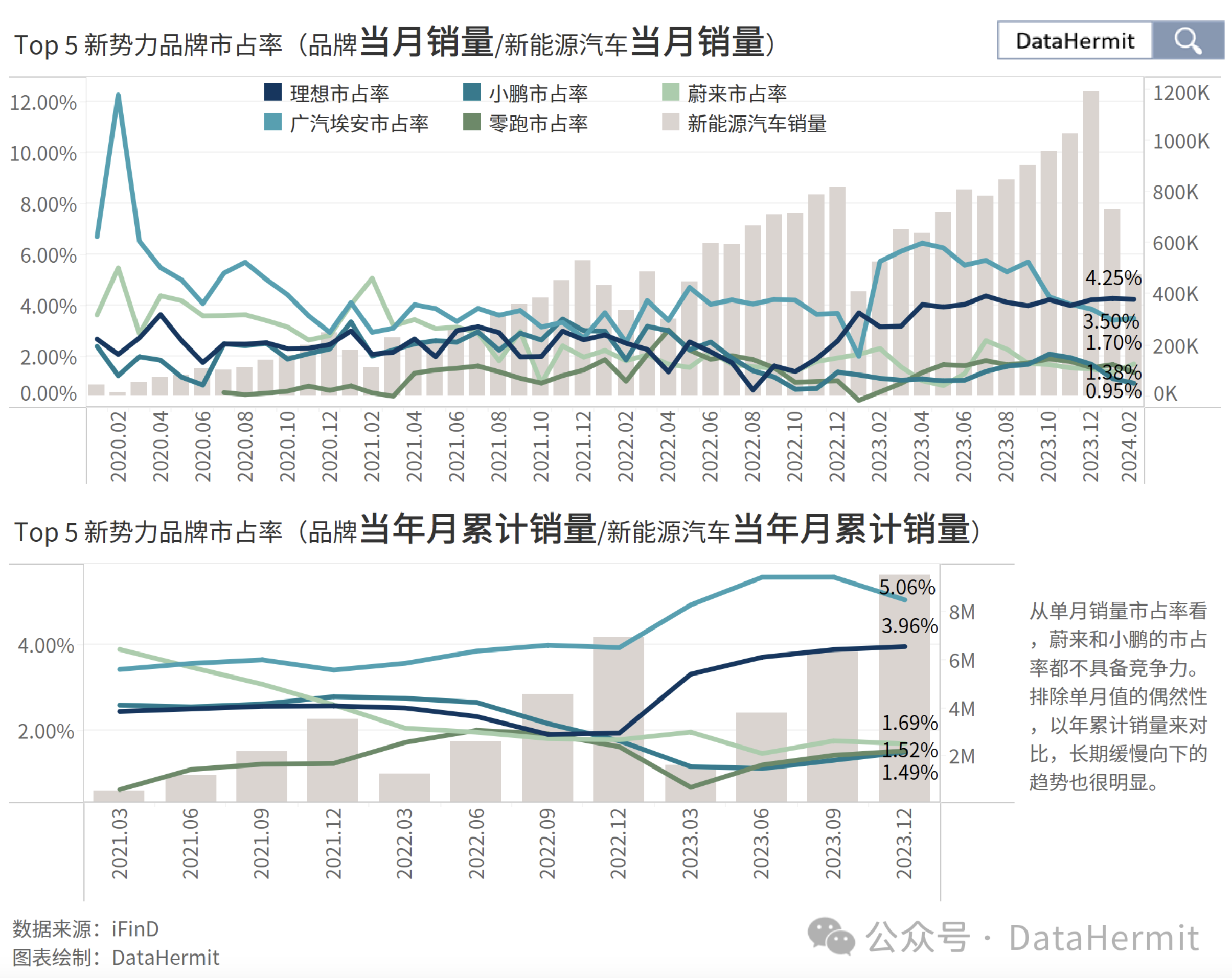

在上文《2023Q3蔚来NIO完成NT2.0平台切换,市占率回升了吗?》中提到,蔚来在目前市场中的劣势:

① 市占率在萎缩

蔚来的市占率呈现缓慢的下降趋势,2023 年底为 1.69%, 2024 年 1-2 单月也未见向上迹象。

(对比同为新势力车企的“理想”:2022 年 9 月,理想和蔚来的市占率还不分伯仲,之后理想就一跃而上,2023 销量占比(对比新能源汽车销量)达到 3.96%,2024 年 2 月升至 4.25%。)

② 品牌销量增速不及市场增速

蔚来自 2021 年 5 月一直在市场增速(新能源汽车销量同比增速)下方运行。

如果延续这样的态势,短期财报中可能依旧会表现出销量绝对值的上升(受到市场增速的带动);但长期看来,最终都将带来品牌的衰败。

3

迫在眉睫:规模效应,估值和融资

蔚来目前有两大迫切的需求:

① 维持“规模效应”

固定成本、费用的摊销,都需要“规模效应”的加持。更重要的:“规模效应”会影响蔚来在供应链上的话语权。蔚来需要自研来缓解供应链对它的制约、降低生产成本,而自研这样的大规模资本性支出又需要“规模效应”来提供资金支持。“规模效应”是一切良性发展的立足点。

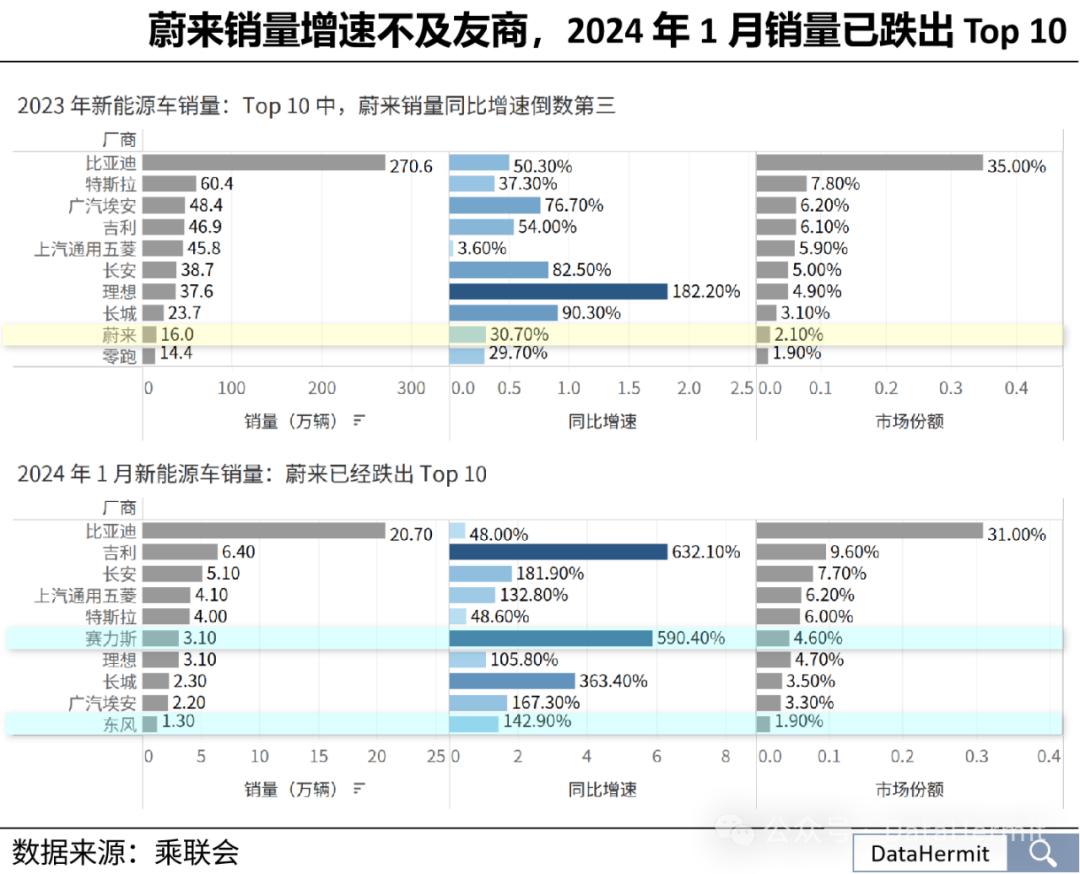

可是,蔚来 2023 年销量仅有 16 万辆。

② 估值和融资

2023 年底,蔚来交付给资本市场的成绩单:

净亏损 207 亿元;

整车毛利率四季度回升至 11.09%(同期理想整车毛利率 21.46%);

现金流无以为继(可用现金及等价物大约 544 亿元,而仅计算一年内的短期债务和应付账款就高达 396 亿元)(参看上文:)。

虽然在 12 月,蔚来刚接受了 CYVN Holdings 22 亿美元的战略投资。

这样的成绩单,对蔚来后期在资本市场的估值和融资,是致命性的打击。市场对蔚来的后市预期,已经体现在股价上了。

面对以上的需求,虽然蔚来采取了一系列的措施:

扩大销量:增加一倍销售岗位(2023 年 9 月到位),推出 BaaS 电池租用服务等;

提升毛利率:推迟和削减 3 年内不能提升公司财务表现的项目投入(确保核心技术自研、但暂停自产)。

但依旧不足。蔚来的变革在于两点:

① 纯电的技术突破(理由在#3 详细分析);

② 新品牌(#4)

其中,技术革新是一个长期的、需要多方合作达成过程。而推出新品牌、进入新市场,却是蔚来能够主导并快速推进的。

4

现有市场:等待里程焦虑缓解之后纯电市占率的提升

现有市场,蔚来能够如何“破局”?

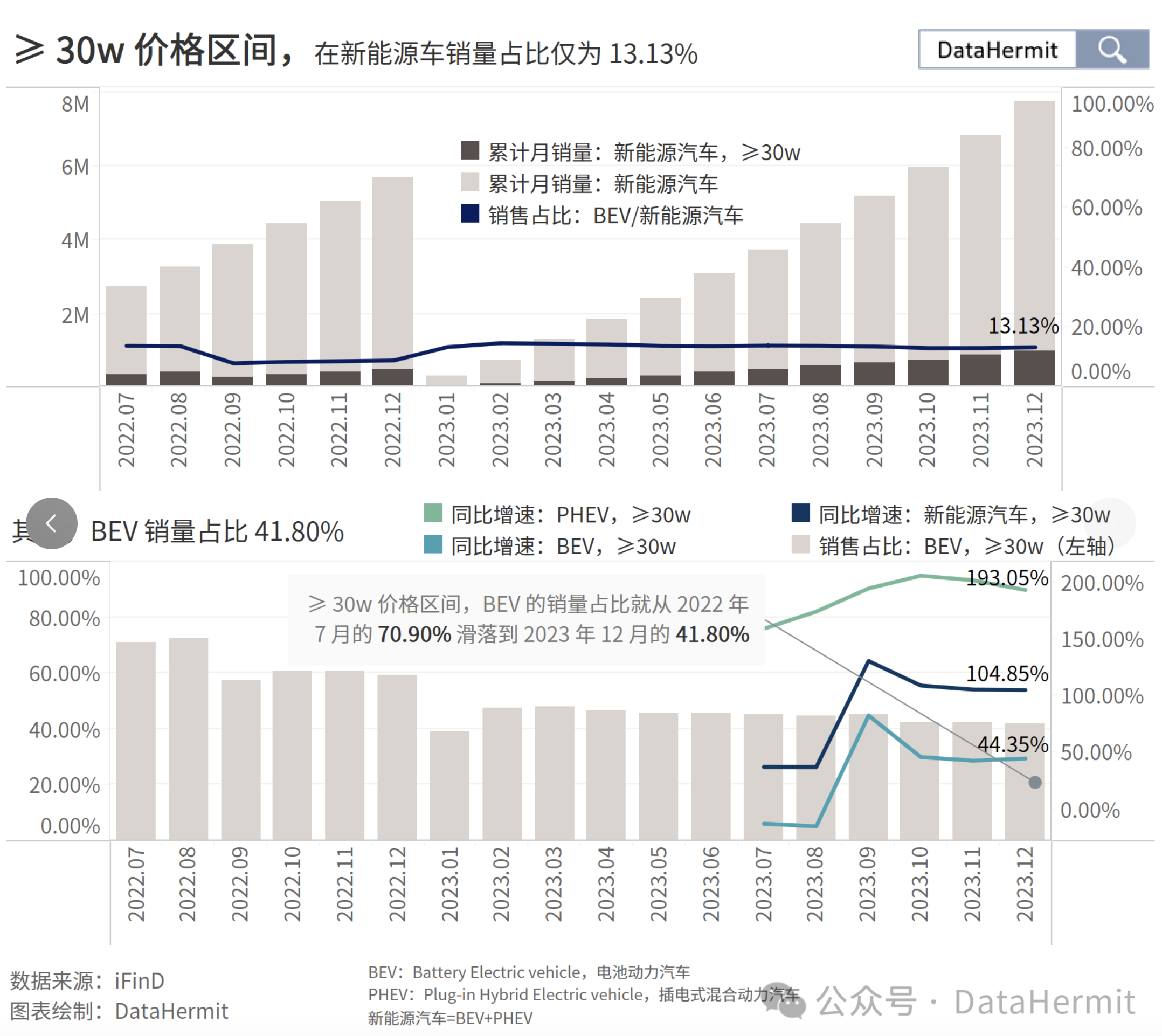

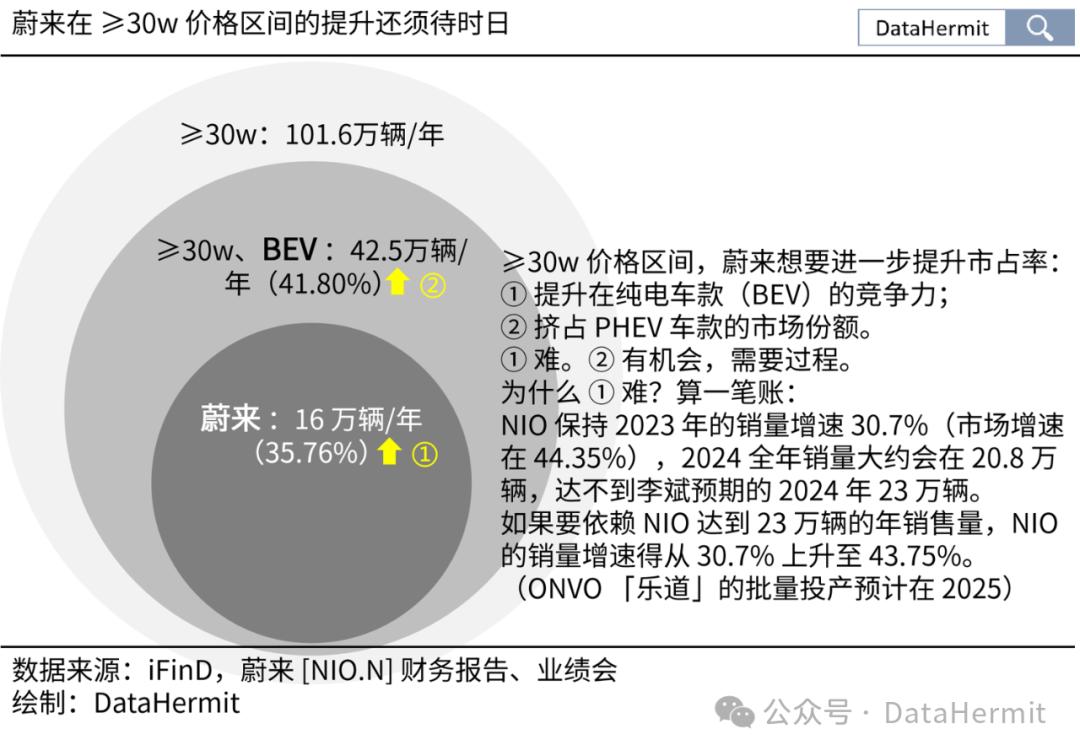

在 ≥ 30w 价格区间、纯电(BEV)这两项定语之下,蔚来 2023 年的市占率在 35.76%:这是蔚来的主场。(参看上文:)

把市场定义扩大到“≥ 30w 价格区间”,蔚来是否有抢占插电式混动(PHEV )市场份额的机会?

我们观察“≥ 30w 价格区间”这个市场呈现的特征:

① 市场小

在新能源车销量占比仅为 13.13%,2023 年销售 101.6 万辆(同期新能源销量 774.2 万辆)。

② 纯电(BEV)销量占比低

纯电(BEV)销量占比从 2022 年 7 月的 70.90% 下滑至 2023 年 12 月的 41.80%。短短一年半时间,市场做出了倾向性选择:没有里程焦虑的插电式混动(PHEV )。

从上图可以看出,除非“破局”,不然蔚来没有在原有市场达成规模效应的机会。

这里“破局”的机会,应该由纯电(BEV)本身来承担:通过换电站迭代、液冷超充、大容量电池等技术革新,从根本上解决纯电(BEV)的里程焦虑,让纯电和非纯电再一次站在同一起跑线上竞争产品力。蔚来在其中充当技术推动者的角色。

但是,技术的革新是需要过程的、需要多方配合行进的。当下,最快的、在原有市场提升规模效应的方式就是:降价,促进销量。蔚来的 BaaS 就是一种变相降价手段。

5

在新市场的竞争力:技术和供应链对降低成本的 buff

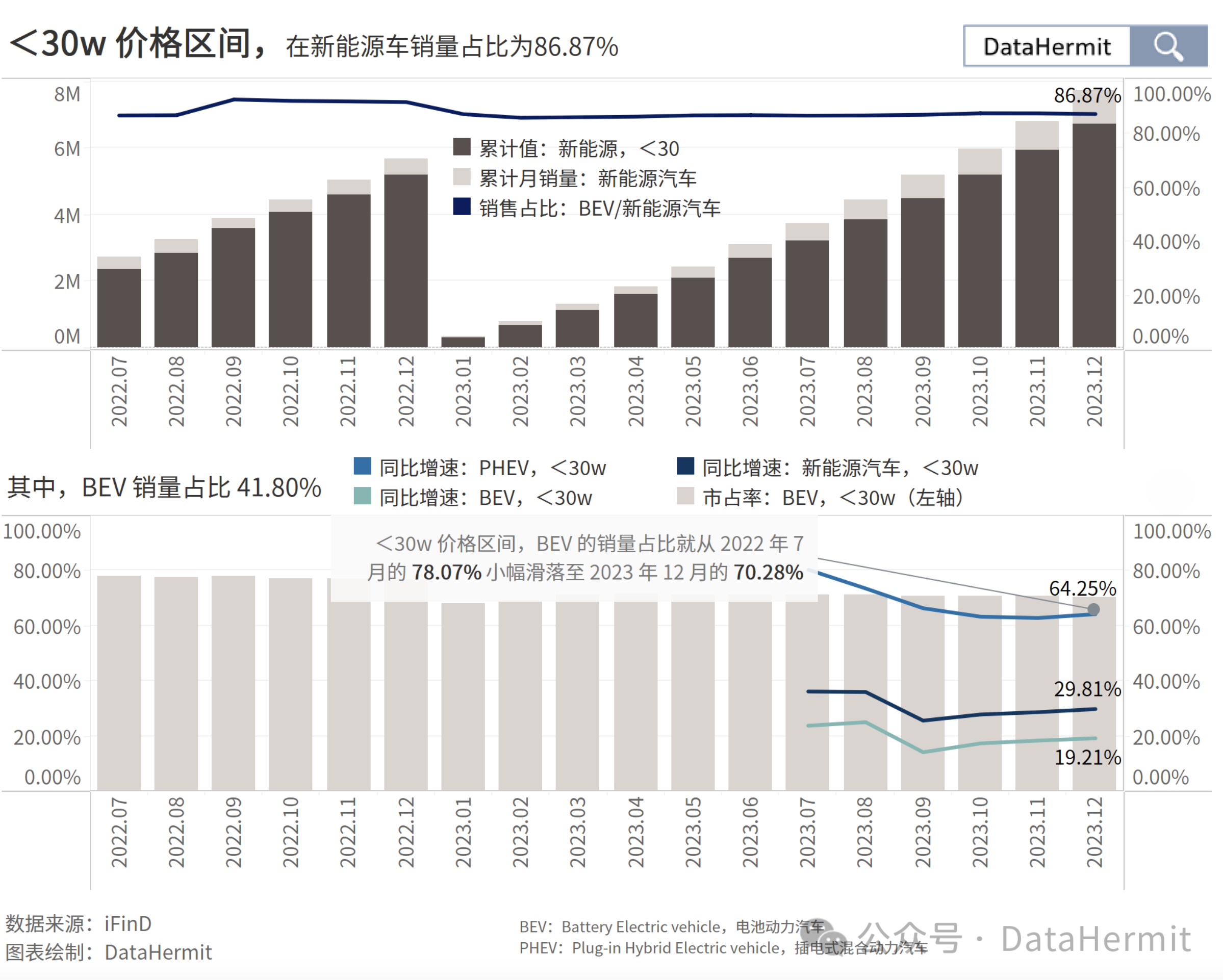

蔚来和小鹏将要进入的市场(<30w 价格区间)又是什么特征?

① 市场大

86.87% 的新能源汽车销量集中在这个价格区间。2023 年销售 672.6 万辆(同期新能源销量 774.2 万辆)。其中的主力对标车款纯电特斯拉 Model Y,2023 年销量 45.6 万辆,月均销量达到 3.8 万辆。

② 纯电(BEV)销量占比高

2023 年 12 月,纯电(BEV)销量占比 70.28%,相比一年半之前的 78.07%,稍有下滑。客户群体对纯电车款的接受度较高。

③ 市场竞争激烈

463 款新能源车型在同场竞争。相较而言,≥ 30w 车型才 160 款。(数据来源:懂车帝)

从上面的分析看,这的确才是纯电车企更加应该早早进入的市场。蔚来在这里更具备实现“规模效应”的机会。

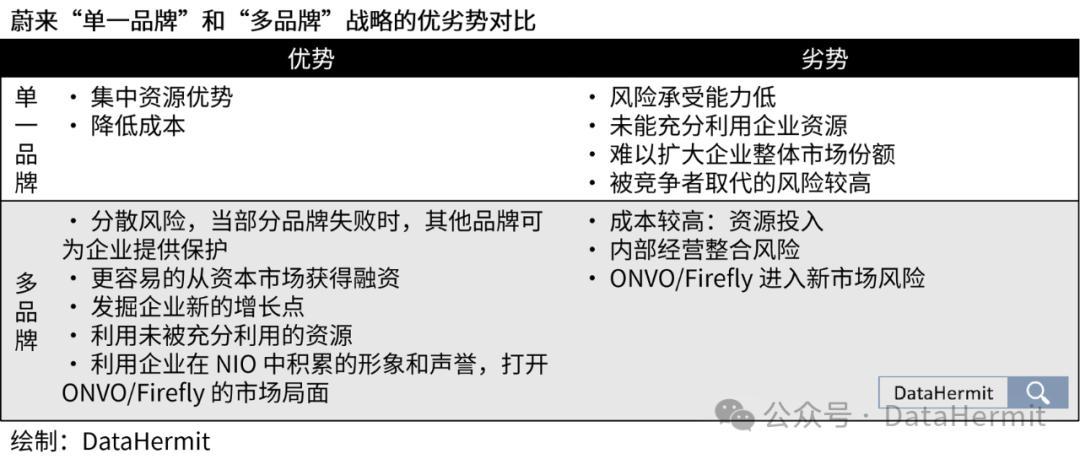

我们整理一下蔚来此时的战略逻辑(请参考#3 的多品牌优势图):

① 前期在技术和供应链上的投入过于高昂。而 NIO 在原有市场的销量不足以使蔚来的长期资本性投入被充分分摊,形成规模效应。

② ONVO「乐道」前期的意义在于:以足够高的销量,促使蔚来的投入产出进入良性循环,从而带动整车毛利率的提升,逐步把蔚来拉出亏损的泥沼。

想要打开局面,蔚来应该如何降维打击?

① 人无我有:

比如,跟 NIO 共享所有换电补能:第三代换电站。换电模式是 Model Y 所没有的。第三代换电站在 2024 年底将达到 1000 座,换电时间缩短 20%,体验接近加油时间。换电补能的普及还需时日,但也是个很诱人的远景。

② 人有我优:

叠加全栈自研、合作开发成果的 buff(只要成本可控,都可以往内叠加)。

比如:单颗 NVIDIA OrinX 芯片(1016 TOPS 算力,目前所有芯片中最高),后期可升级为神玑 NX9031 芯片(首款自研智能驾驶芯片);全域领航辅助 NOP,Model Y 无法城市领航等。我就不一一堆砌配置了。

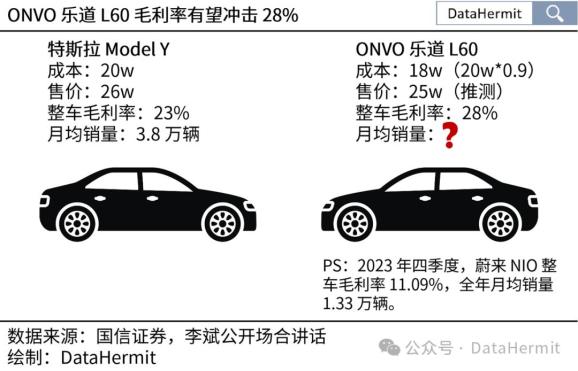

李斌表现,ONVO「乐道」首款车型 L60 的生产成本预计将比 Model Y 低 10%、售价也将低于 Model Y。

算一笔账:

跟 NIO 的毛利率综合,蔚来整车毛利率冲击 15-20% 有望!(喜极而泣...)

可以言明:ONVO「乐道」是对蔚来在技术和供应链上投入的一次彻底兑现。蔚来是进入核心圈、还是蜕变为芸芸众生,关键点就在 ONVO 了。

风险提示:

本文仅做探讨,不构成任何投资建议。

作者:小隐

图表可视化:tableau

原标题:《No.35 为何蔚来和小鹏都急于推出子品牌?| 看数据》