首批基金2023年报出炉。

3月22日,中庚基金管理有限公司(下称“中庚基金”)副总经理兼首席投资官丘栋荣管理的基金悉数披露了2023年度报告,其持仓中的隐形重仓股和最新观点也随之出炉。

截至目前,丘栋荣共管理着5只公募基金,分别为中庚价值领航、中庚小盘价值、中庚价值灵动、中庚价值品质一年持有期与中庚港股通价值18个月封闭运作。其中,中庚价值灵动是和吴承根共同管理的。

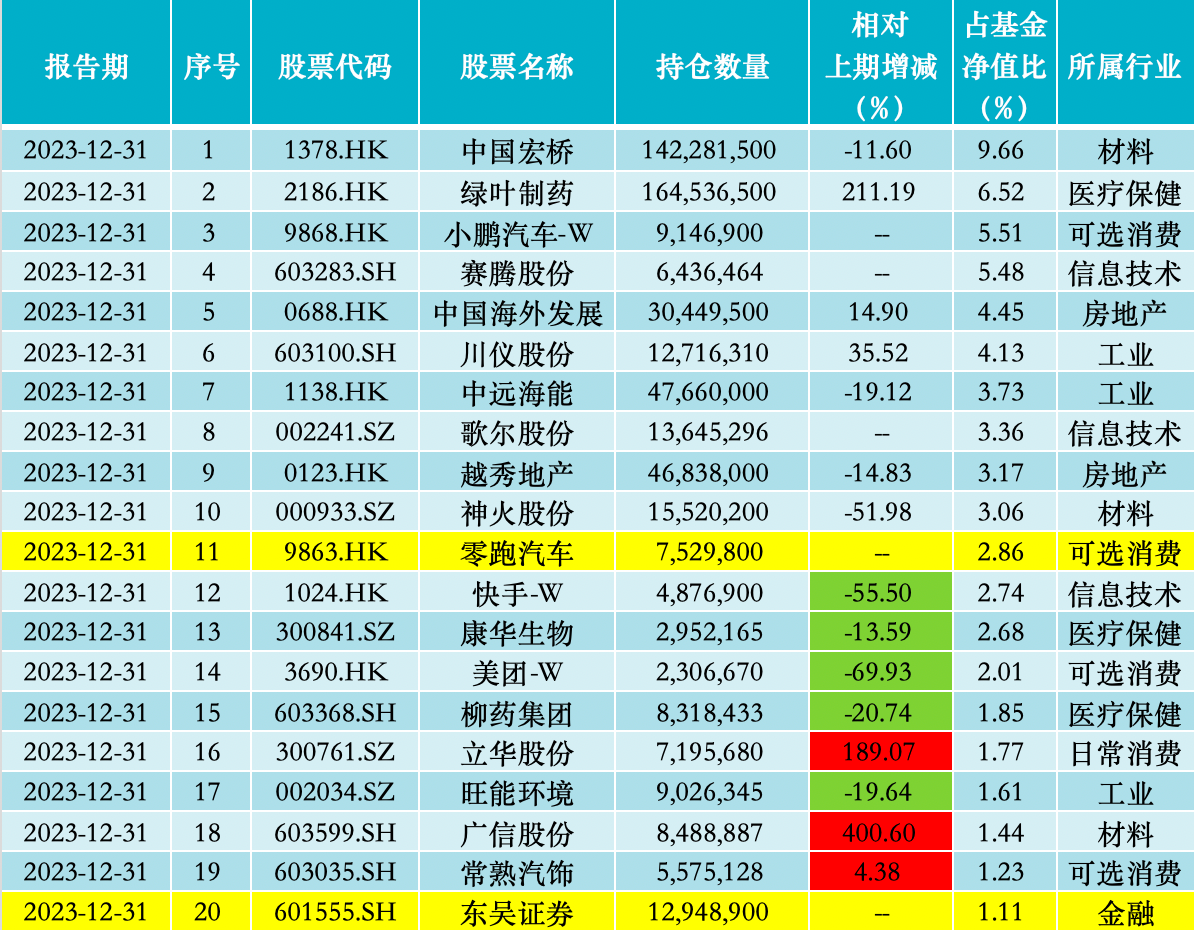

由于前十重仓股已在四季报中做过披露,年报的看点落在2023年报披露的隐形重仓股(第11名至第20名重仓股),具体来看,丘栋荣旗下代表作中庚价值领航大幅买入零跑汽车、东吴证券这两只个股。值得一提的是,以上两个标的均为首次出现于中庚价值领航的持股名单中。

此外,丘栋荣的另一只代表作——中庚小盘价值也自成立以来首次买入华工科技、永冠新材。

“权益资产是系统性、战略性的配置位置。”丘栋荣在2023年报中称,权益资产估值已降至历史最低位,跨期投资风险低,隐含回报是极高的。山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产。

零跑汽车、东吴证券均为首次新进标的

中庚价值领航是丘栋荣入职中庚基金后发行的首只产品,也是其旗下规模最大的基金产品。截至2023年12月末,该产品规模为85.29亿元,较2022年末的116.63亿元相比,缩水了26.87%。

具体来看,中庚价值领航共持有183只股票,其隐形重仓股依次为零跑汽车(09863.HK)、快手-W(01024.HK)、康华生物(300841)、美团-W(03690.HK)、柳药集团(603368)、立华股份(300761)、旺能环境(002034)、广信股份(603599)、常熟汽饰(603035)、东吴证券(601555)。

值得一提的是,零跑汽车与东吴证券均为此次新进标的,所占基金净值比例分别为2.86%、1.11%,依次位列第十一、第二十大重仓股。澎湃新闻记者在查阅该基金过往披露的全部持仓持股数据时发现,丘栋荣首次买入零跑汽车与东吴证券,便将其买至前二十大重仓股,足见其对该公司的认可。

此外,丘栋荣还于2023年下半年大幅度增持了立华股份、广信股份,相对上期分别增持189.07%、400.60%,跃升为第十六大、第十八大重仓股。而在2023年中报中,上述两只个股则均位列三十名开外。

此前中庚价值领航2023年四季度报告显示,原为第二大重仓股的美团-W、原为第十大重仓股的快手-W于2023年四季度退出了中庚价值领航的前十大重仓股。据该只基金2023年报,快手-W、美团-W分别遭减持55.50%、69.93%,依次位列第十二大、第十七大重仓股。

另外,康华生物、柳药集团、旺能环境也均遭到丘栋荣不同程度的减持。

来源:中庚价值领航2023年报

此外,丘栋荣的另一只代表作——中庚小盘价值,截至2023年末,该基金共持有188只个股,从隐形重仓股来看,涉及医疗保健、消费、信息技术等领域。

具体来看,中庚小盘价值的隐形重仓股依次为华工科技(000988)、春秋电子(603890)、柳药集团(603368)、康华生物(300841)、威尔药业(603351)、广信股份(603599)、神火股份(000933)、永冠新材(603681)、上海瀚讯(300762)、鼎胜新材(603876)。

其中,华工科技、永冠新材均为中庚小盘价值成立以来首次买入的标的。此外,丘栋荣还于2023年下半年大幅加仓了春秋电子、威尔药业、上海瀚讯,增持比例依次高达1806.17%、377.71%、125.02%。

来源:中庚小盘价值2023年报

权益资产隐含回报是极高的

在2023年报中,丘栋荣坦言,2024年前两个月,市场波动急剧放大,A股诸多指数和个股估值和定价都创了新低。2月末,中证800静态的PE应盈利下行有小幅上升,但10年期国债屡次新低至2.34%,中证800的风险溢价仍维持年初的位置。

“而从股息率角度看,中证800股息率高于2.7%,比较看30年国债更下行至2.46%的新低,息债比处于历史100%分位。同样港股的压制因素并未完全缓解,估值继续保持极低水平,在美国10年期国债收益率的高位,恒生指数的股权风险溢价率处于历史88%分位。”丘栋荣写道。

他表示,“我们并不静态地比较这些,但估值和定价的新低,表征风险偏好是极端低的,而恰恰此时积极配置,正确地承担风险有望获得更多的风险补偿。”

基于低估值价值投资策略,丘栋荣认为,权益资产是系统性、战略性的配置位置。权益资产估值已降至历史最低位,跨期投资风险低,隐含回报是极高的。山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产。

丘栋荣表示,进一步是配置那些更有未来的行业和个股。普遍的低估值,机会分布广泛,关键在投资于下一阶段基本面持续改善,盈利能力有望实现高增长和高弹性的公司。因此,相比以往,当前在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股。

“因此,我们积极配置权益资产,尤其是优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至买入一些‘故事’和‘梦想’。”丘栋荣写道。

谈及重点关注的投资方向,丘栋荣表示,首先,关注业务成长属性强、未来空间较大的港股医药、智能电动车等科技股和互联网股;其次,关注供给端收缩或刚性,但仍有较高成长性的价值股,主要行业包括以基本金属为代表的资源类公司和能源运输公司,大盘价值股中的地产、金融等;最后,关注需求增长有空间、供给有竞争优势的高性价比公司,主要行业包括电子、机械、医药制造、电气设备与新能源、农林牧渔等。