全球物流服务运营商极兔速递交出上市后首份财报,中国市场首次盈利。

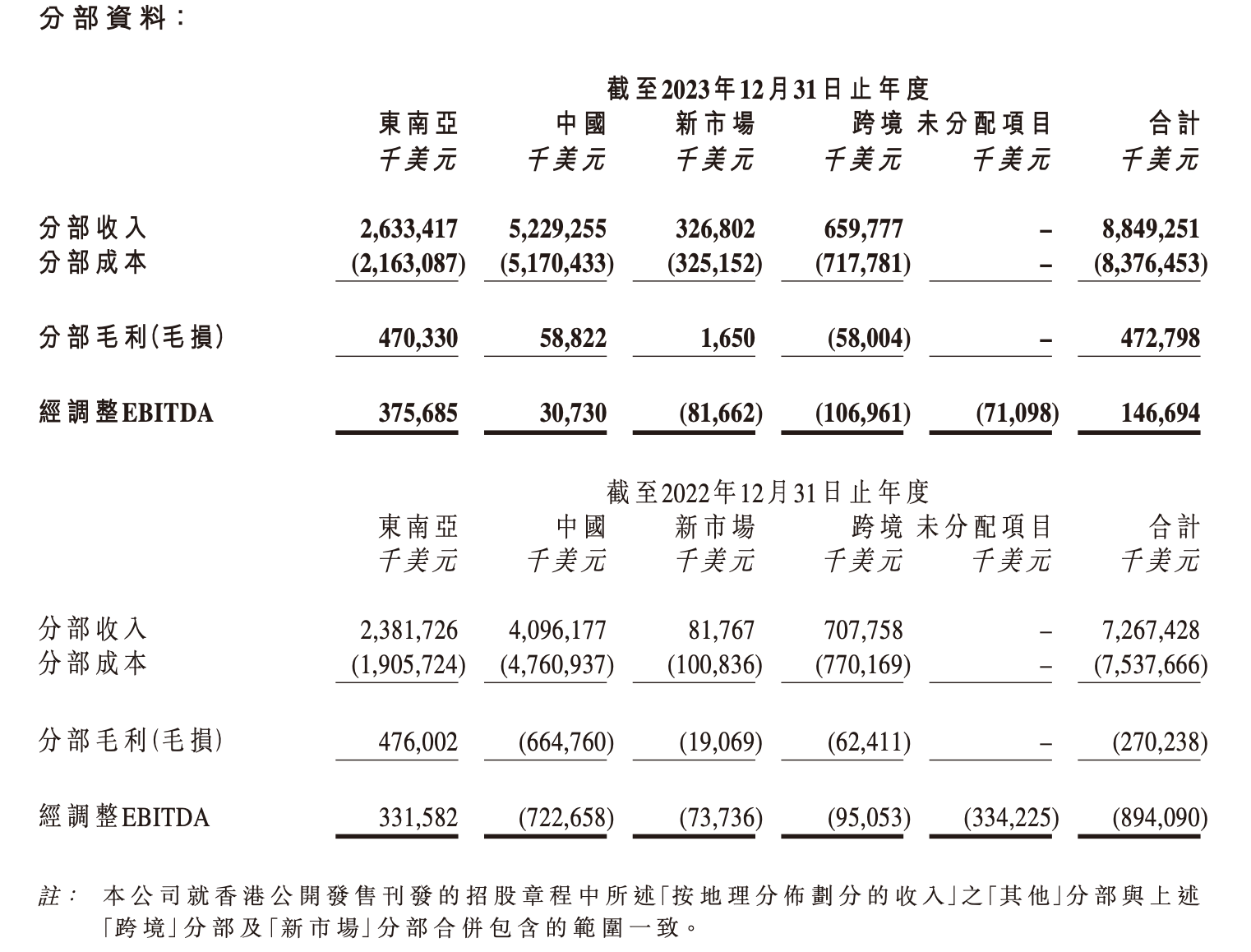

3月22日,极兔速递环球有限公司(极兔速递,1519.HK)披露2023年度业绩。2023年收入约88.49亿美元,同比增长21.8%;年内亏损约11.56亿美元,上年同期溢利约15.73亿美元,同比转亏。其中全年毛利和经调整税息折旧及摊销前利润(EBITDA)首次转正,分别为4.73亿美元和1.47亿美元。值得注意的是,中国市场毛利和经调整EBITDA均首次转正。

不过,能否实现长期盈利也是市场关注的重点。据此前招股书显示,2020年至2022年三年,极兔营收一路上涨,其中2022年营收达72.67亿美元,同比增近50%。2020年至2022年极兔净利润分别为-6.64亿美元、-61.92亿美元以及15.73亿美元。极兔在招股书中称,2020年及2021年产生净亏损,主要是由于进入中国市场产生的成本以及2022年继续努力扩大市场份额及扩展至新市场。而2022年产生净利润,主要是由于按公允价值计入损益的金融负债的公允价值收益。

J&T极兔速递是一家全球综合物流服务运营商,创立于2015年,快递网络覆盖印度尼西亚、越南、马来西亚、中国等13个国家。去年10月27日,极兔速递(1519.HK)在港交所挂牌上市。

极兔速递执行总裁樊苏洲在此次财报中表示,“尽管面对着宏观经济的多重挑战和日趋激烈的市场竞争,极兔紧紧把握住各国电商快速发展的市场机遇。2023年不仅巩固了东南亚市场的领先地位,中国业务在盈利上实现突破,新市场业务也快速增长。此外,还成功在香港上市。2024年,极兔将致力于持续提升市占率,加深与电商平台的合作,强化基础设施建设,提高运营效率,并加大对科技创新和可持续发展的投入。

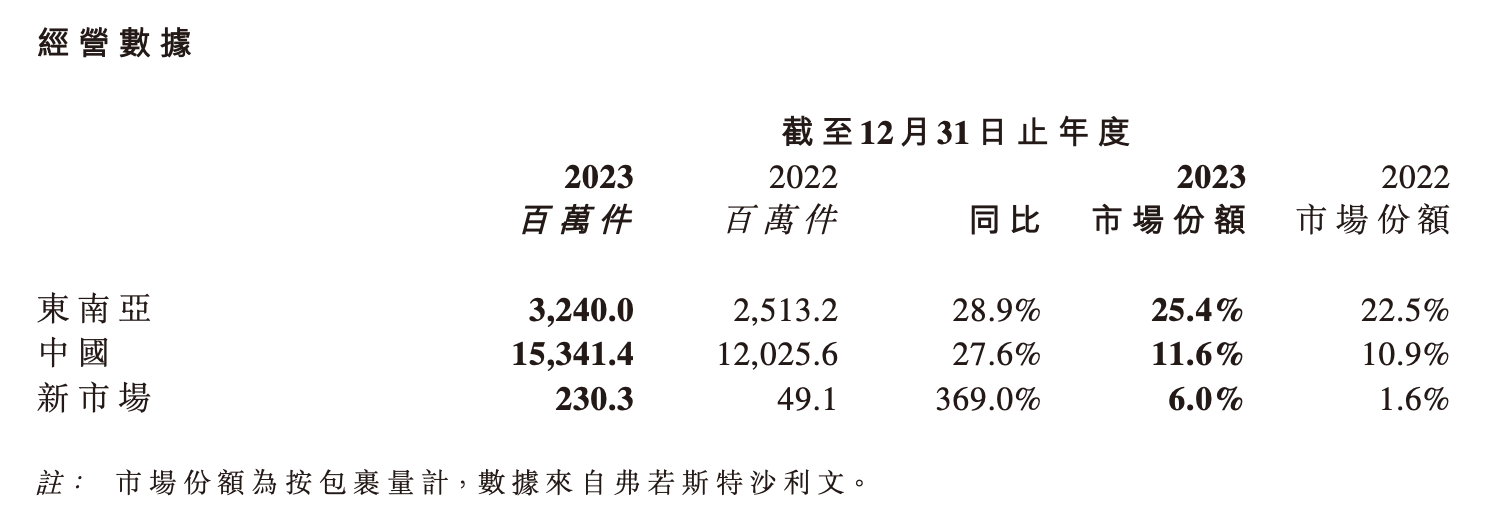

整体来看,极兔速递去年共计处理188亿个包裹,同比增长29%。分市场来看,极兔在东南亚、中国以及新市场包裹件量同比分别增长近三成、近三成以及超三倍。此外,极兔在上述三个市场的占有率和收入均同比有所增长。

截至3月22日收盘,极兔速递(1519.HK)报11.42港元/股,涨1.06%。

极兔中国市场首次盈利,市场价格战下单票收入同比保持稳定

收入占比最高的中国市场方面,极兔去年表现亮眼。

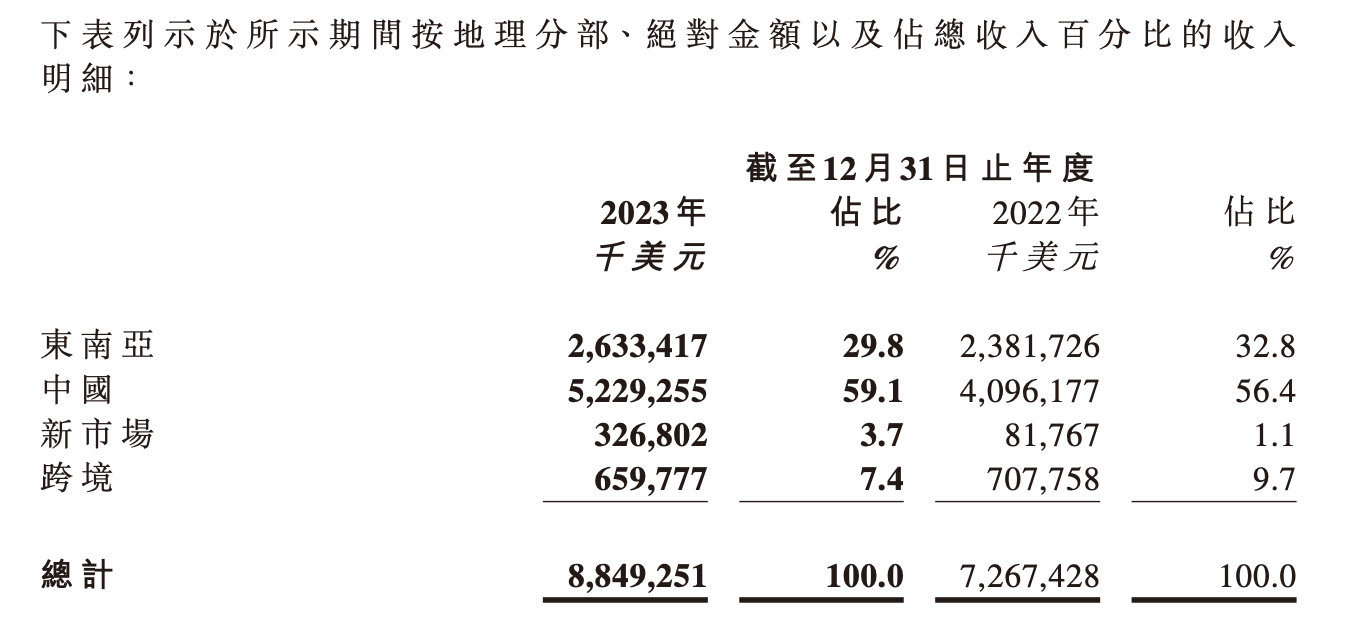

去年中国市场收入同比增长27.7%至52.29亿美元。收入占比提高2.7个百分点至59.1%。按包裹量计,市场份额为11.6%,同比提升0.76个百分点,成为中国市场第六大快递公司。值得注意的是,极兔去年在中国市场实现了突破,毛利和经调整EBITDA均转正。此外,在2023年中国快递行业竞争激烈、行业价格同比出现较大降幅的情况下,极兔的单票收入较前一年保持稳定,单票收入为0.34美元。财报指出,主要源于公司优化了不同电商平台包裹量结构,获取更多优质客户,同时逆向件和散单件占比逐步提升,进一步稳定了公司的整体单票快递收入。与此同时,极兔在中国市场的单票快递成本持续下降,从2022年的0.40美元下降到2023年的0.34美元。

极兔速递副总裁后军仪在当日晚间的业绩电话会上表示,中国平均价格的稳定以及毛利、经调整EBITDA转正,与公司的经营策略相关。一方面,在中国市场4年的业务开展,通过时效和服务质量的不断提高,使整个网络提升了获取高质量客户以及逆向件散单等业务的能力,业务量的组成结构得到优化。另一方面,通过干线线路的优化、自有干线车辆占比的增加、转运中心和加盟商自动化设备的投入,尤其是加盟商能力的提升,使网络的运营效率不断改善,运营成本也在持续降低。

此外,澎湃新闻记者此前了解,去年底极兔速递在组织架构以及人事任命方面进行了调整,为了精细化运营,将集团和中国业务划开管理。中国区将迎来首位CEO,由极兔创始团队成员、原集团市场营销部总监刘伟担任,负责国内市场快递业务,向极兔速递集团执行总裁樊苏洲汇报。

据了解,此前中国区没有CEO,由集团执行总裁樊苏洲负责。澎湃新闻记者今年1月初还从一位极兔内部人士方面独家获悉,去年底划分中国区之后,樊苏洲和后军仪重心放在海外管理,计划进军新的海外市场。此外,去年中国区实现盈利,年底对国内的组织架构进行了调整,拆分合并了一些部门,部分和业务关联度不大的,拆出去做子公司。

对于去年底的组织调整,樊苏洲在当晚的业绩电话会上进一步回应称,过去极兔集团和中国的业务是同一个管理团队,团队在过去4年花了很多精力在中国,去年中国市占率做到了11.6%、EBITDA层面实现扭亏为盈,是里程碑的一年。另外团队认为中国市场需要像其他12个国家一样独立发展,并且想把集团更多的精力放到全球去,因此做了上述调整。

计划今年实现新市场EBITDA层面的盈利,未来谨慎选择合适时机进入新市场

东南亚市场方面,极兔已连续4年市场占有率排名第一。据财报显示,去年收入同比增长10.56%至26.33亿美元,平均单票成本也稳步下降,从2022年的0.76美元降低到2023年的0.67美元。在新市场方面,极兔自2022年进入中东、北非和拉美的新市场,当前所在市场的网络覆盖率超95%,市场份额从2022年的1.6%提升到2023年的6.0%,全年收入同比增长299.7%至3.27亿美元。

对于东南亚市场的未来发展,樊苏洲在业绩电话会上表示,极兔在东南亚是比较独立的物流服务商,一方面当前整个东南亚电商发展较快,极兔每个(当地电商)平台的业务都做。此外,极兔在东南亚市场有先发优势,9年时间打下的网络基础比较扎实,可以应对平台的爆发式增长。最重要的是,极兔在进军中国后,可以将中国的经验、设备、技术等应用到东南亚市场,因此成本下降还有很大的空间,而且质量也会有很大提升,未来能为东南亚客户提供更加高质量、有竞争力的价格,对东南亚市场信心进一步提升。

“新市场快递市场格局分散,单票收入相对较高。”极兔此次财报中也提及,新市场的快递市场发展依然处于相对早期的阶段,快递行业相对分散。本地玩家与FedEx、UPS、DHL等国际巨头共同瓜分当地市场。由于缺乏充分竞争,新市场快递行业单票价格显著高于竞争充分的中国市场和发展更加成熟的东南亚市场。

对于进入新市场的未来展望,后军仪在业绩电话会表示,除了中国的电商平台出海之外,极兔也会逐步开展与本地领先的电商平台进行合作,“快递行业是需要有相当的投入周期以及能力建设周期的,极兔进入新市场两年时间,经营结果存在前期的资本投入和亏损,但亏损也在不断收窄,希望今年能尽快实现新市场EBITDA层面的盈利。”

谈及未来整体的战略规划,财报进一步指出,在东南亚,公司将通过提供高质量的服务及具有竞争力的价格,进一步提升市场份额、夯实龙头地位;在中国,通过提高服务质量、改善品牌形象,以触达更多高质量客户;在新市场,将重点关注中东、拉美等高增长潜力市场,力争抓住中国电商出海这一历史机遇,同时深化本土化能力。公司将通过全面分析选择高潜力市场,重点关注中东和拉美地区。同时,将密切关注客户在全球市场的迅速拓展,谨慎选择合适时机进入新市场,确保服务与客户需求同步增长。