正如早春的生存法则未必适用于暮秋,当人生进入下半场时,游戏规则也会在自然规律的无情作用下悄然发生变化。那些曾经影影绰绰、似乎远在天边的健康隐患,随着时日推移,将慢慢显出狰狞的形迹,尤其是罹患重大疾病的风险。

国家癌症中心与国际癌症研究署联合开展的一项研究显示,从全球整体情况来看,人一生中患癌的可能性约为 25.10%,而在中国,这一数据为 28.86%,略高于世界平均水平[1],在一些发达国家,相关概率甚至可达 40% 以上,让与重疾周旋几乎成为人生中的必修课。

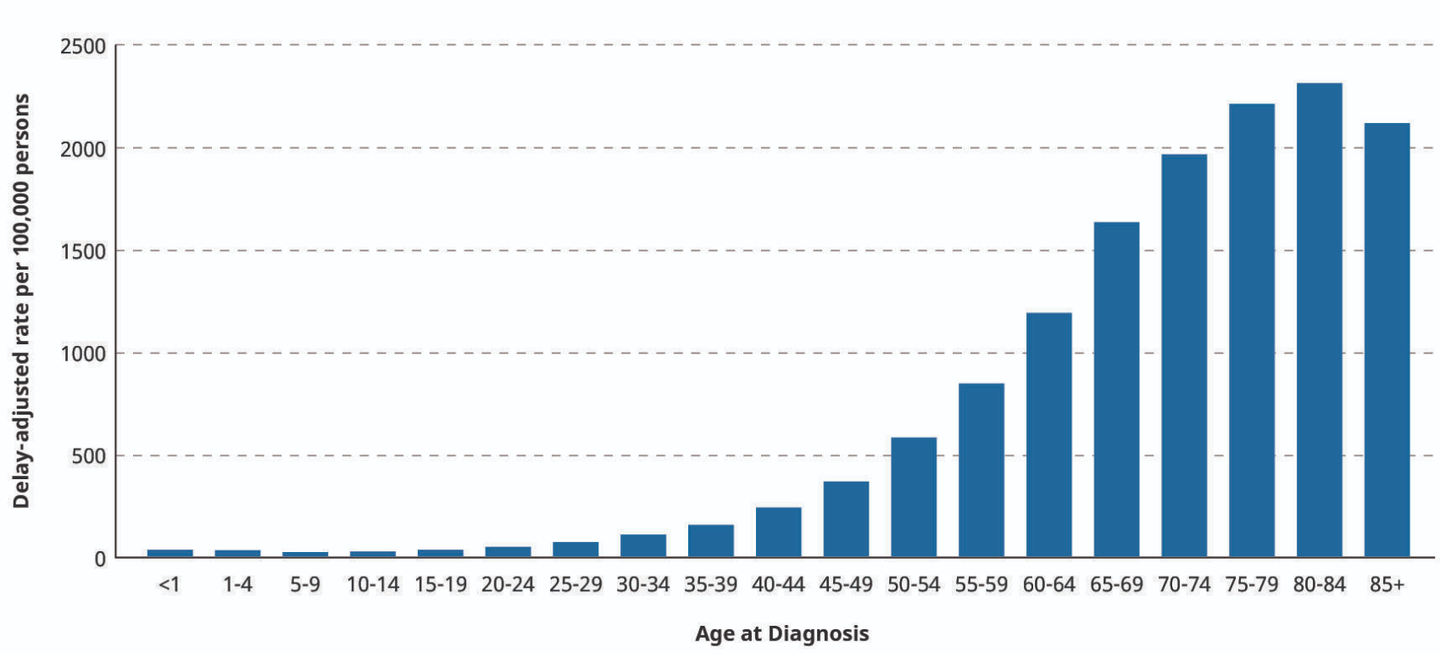

(图:不同年龄段患癌概率。来源:https://www.cancer.gov/about-cancer/causes-prevention/risk/age)

(图:不同年龄段患癌概率。来源:https://www.cancer.gov/about-cancer/causes-prevention/risk/age)

人的一生中,患癌风险并非平均分布:美国国家癌症研究中心发布的数据显示(上图),患癌概率随年龄增长呈明显递增趋势,在 45-49 被诊断出癌症的几率是 30-34 岁的五倍左右,第一次和癌症狭路相逢的中位数年龄则为 66 岁[2]。看来,问题描述中提到的人生后半段患癌风险陡增问题,在全球范围普遍成立。

对我个人来说,虽然生活还远远没到中场休息时段,但也难免渐渐产生了一丝忧患意识。在给自己制定今年的 OKR 时,健康已经成为了我的 O1,也就是首要目标。对此,我也匹配了几个关键抓手和打法:设置了一个每小时响起的闹铃、提醒自己不时站起来抻胳膊扭腰倒杯水,从而减少心脑血管疾病风险;摒弃了过往「经常庆功就能成功」的生活方式,强制自己一个月只能有一个摄入酒精的放纵日;开始把卷工作的劲头用在卷步数上,前两周甚至实现了每周步行距离超过 100 公里的战绩 – 这还只是通过 Keep 记录下来的整段健步走距离……

之所以这么卷,还不是因为「怂」-- 根据全国肿瘤登记中心发布的各年龄组肿瘤发病率数据,哪怕是在我这个年龄组(20-39岁),每年全国罹患癌症的人数已经突破 30 万,更别提相关数字还会在人生后半段迅速爬坡,形成职场中年危机和健康中年困局相叠加的严峻挑战。要打赢这场看不见对手的较量,不仅需要自己身体素质过硬,也要经常思危、思变、思退,既要对内投资自身健康,也要对外打开视野寻求保障。

前一阵看到了一份最新研究,说是 2035 年国人预期寿命或将增长到 81.3 岁[3],但这也带来了一个颇为揪心的问题:市面上大部分医疗险产品会将 55 岁以上人群拒之门外,这就意味着人生中相当长的一段路会在风险中「裸奔」、没法为自己撑起雨伞。即便之前持有传统商业保险,也难免仰人鼻息、担心续保遭拒而无所依靠。再和 60 岁后患病概率骤增这一趋势联合起来看,更有种「麻绳专挑细处断」的意味,偏偏越是需要保险的年纪越不容易得到保障。

残酷的现实背后,是理性而冷峻的经济学原理 – 信息不对称问题普遍存在,被保险人自己最清楚自身身体状况,而随着年岁增长,健康亮黄灯的高风险人群更有可能为自己购买保险,这就容易产生「逆向选择」现象,使处于信息劣势地位的保险公司吃亏。因此,大部分保险公司宁可「错杀」也不愿错放,一竿子打死一船人,将高龄人群拒之门外。除此之外,还有「道德风险」因素在雪上加霜:保险公司担心被保险人有恃无恐、知道有了保障后放任自己从事高风险行为、忽视对自身健康的关注,因此往往会设定续保期限,导致年轻时选择的保险在年老后无法为自己所用。

在「经济理性」的作用下,市面上绝大多数产品都对续保设置时间限制、续保期限最多只覆盖二十年,导致投保人在最需要保障的年龄阶段反而容易无所依靠。在人均预期寿命逐年增加的新时代背景下,这一限制显然不能令大多数人满意。

想要解决这一矛盾,我们需要通过能够无限续保的医疗险产品克服保障盲区。

诚然,社保因其具有强制性,能够在一定程度上制衡绝大多数商业保险「看人下菜碟」的问题,一视同仁提供保障,不论健康状况和年龄。但社保也有自己力所不逮之处:且不说灵活就业人数已经突破两亿、相当一部分劳动者游离在五险一金之外,即便有了社保,面对需要使用新疗法和院外药物的重疾,社保也难免存在「管饱不管好」的局限,还是需要通过商业保险提供补充、形成良性配合。正如卫健委、发改委等六部委联合发布的《深化医药卫生体制改革2023年下半年重点工作任务》所提到的那样,要「发展商业医疗保险,重点覆盖基本医保不予支付的费用」。

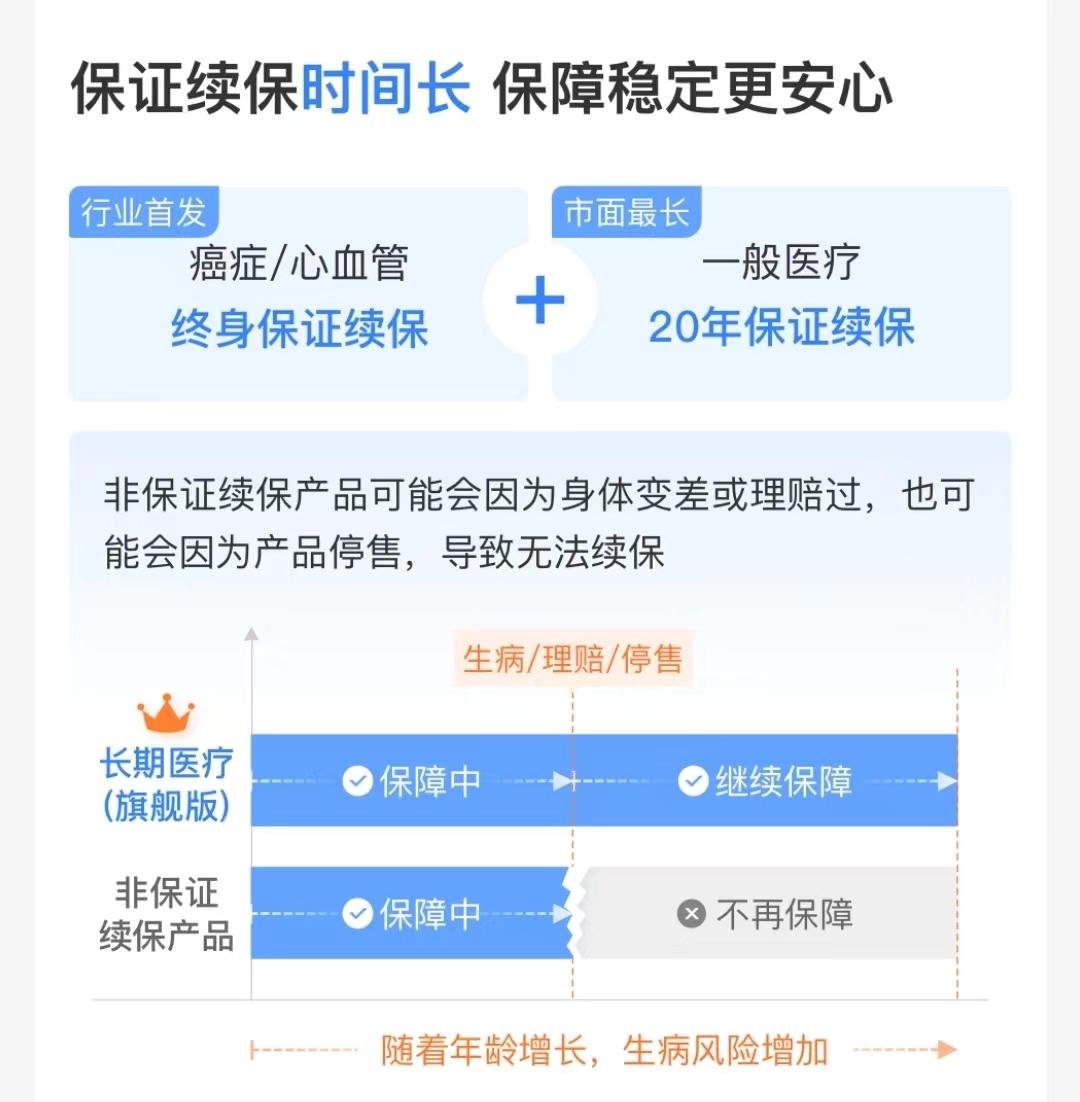

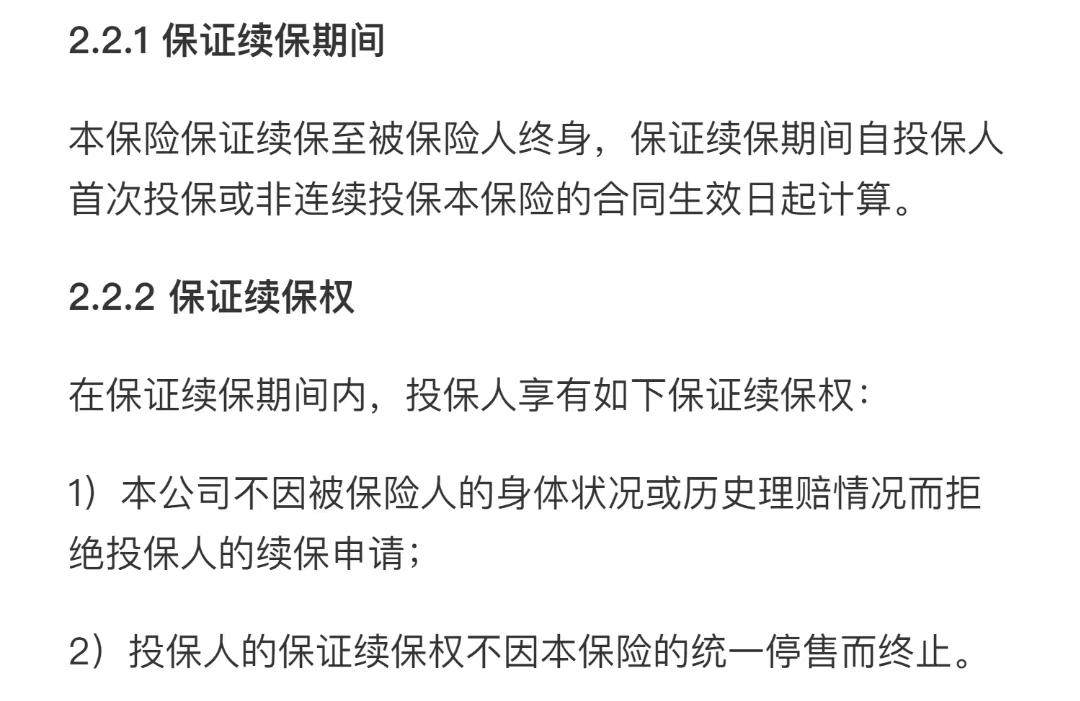

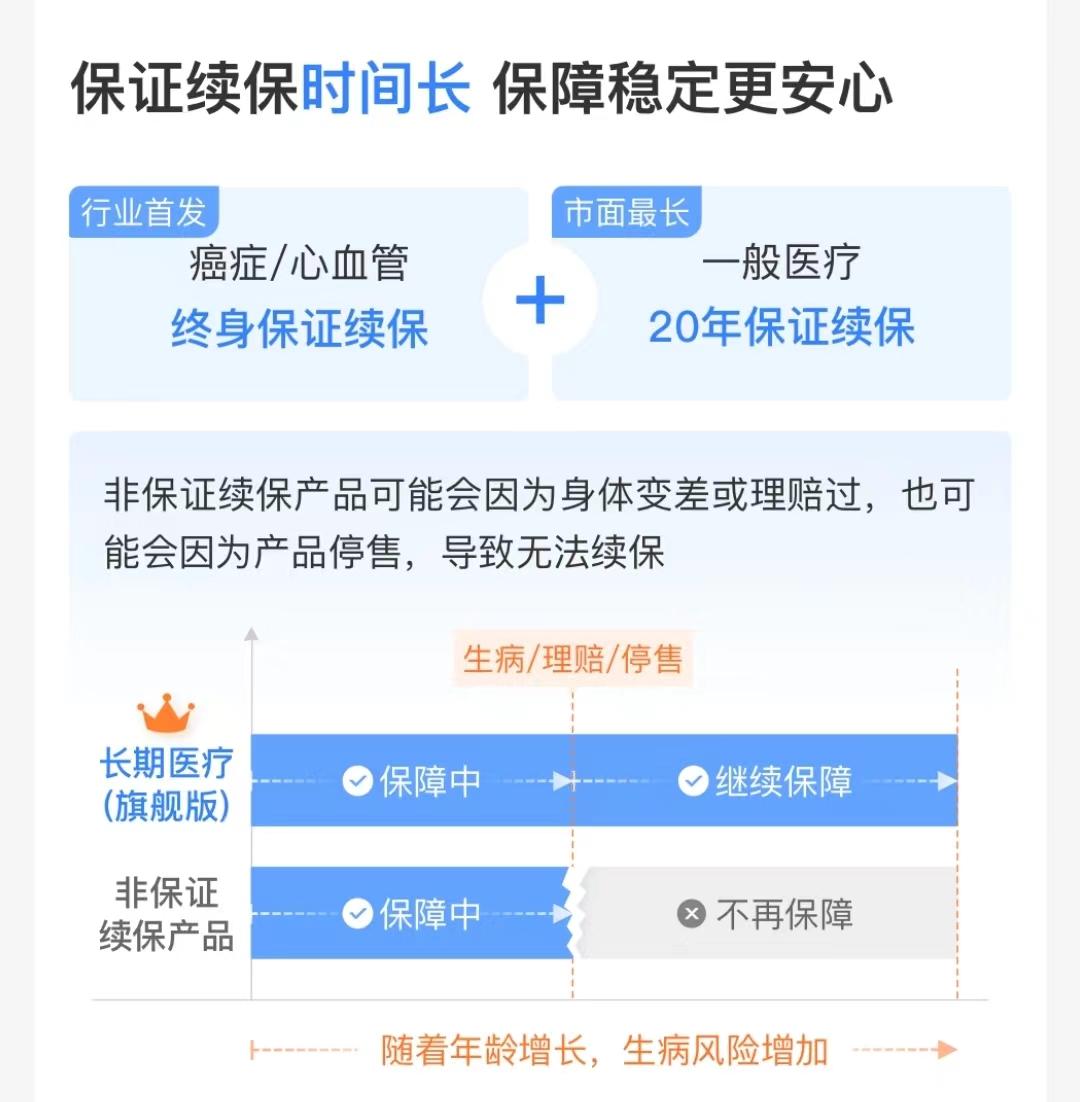

其中,支付宝上的好医保·长期医疗(旗舰版)起到了开行业先河的进步意义。和市面上传统医疗险普遍设置 20 年保证续保期限不同的是,这一产品勇于吃癌症/心血管疾病无限期续保的螃蟹、敢为天下先,明确将「保证续保至被保险人终身」写入合同条款中,并承诺不因被保险人身体状况或历史理赔情况而拒绝投保人的续保申请。用大白话来理解,就是即便是在五六十岁开始疾病缠身、发生了赔付,保险公司也不能一脸嫌弃地把自己蹬开,依然受合同约束,需要在癌症及心血管疾病方面继续保证终身续保,从而真正做到一次选择换取终身负责。

这一产品机制的设计,也为我们提供了一种能最大化其优势的投保策略:趁着身体健康,提前上车锁定长期保障,利用保险条款「把车门焊死」,即便情况有变,哪怕是经历了住院和手术,也不怕被甩下车来。

如果说终身免赔是好医保·长期医疗(旗舰版)产品最耀眼的长板的话,如同众星拱月一般的其他产品优势,也使其堪称防护周全、不被短板所制约,可谓是「一超多强」。

其中,我自己比较看重的另一大优势是 0 免赔额:和同类产品动辄几千上万的赔付门槛不同,这款产品实现了一元起赔,根除了小病不能报的痛点。它既能应对大风大浪,也可摆平小磕小碰,兼顾年轻时小病医疗和年老时长期医疗的需求。作为另一款好医保0免赔额产品的老用户,很欣慰这一特质能在旗舰版产品中得到了继承发扬,这也正是为什么我在好医保·长期医疗(旗舰版)发布后立刻给自己来了个保障升级。

值得一提的还有该款产品傲人的400 万高保额,耗费动辄以百万计 CAR-T 疗法和多种医院通常没有配备的抗癌药物都在它的覆盖范围内,还很贴心地为常见抗癌特药提供垫付机制,有效避免了家庭现金流危机和疾病接踵而至的窘境,这也为病后恢复提供了更安心的环境。

在这个需要不断拥抱变化的时代,人们面向种种未知,会更加珍视哪些可以提供更多确定性的解决方案,从而不断为个人保障计划查缺补漏,弥补传统保险产品遗留下的风险敞口。好医保·长期医疗(旗舰版)产品在无限续保权方面的革新,的确能在人生的下半场为我们增添一份底气。

在支付宝上搜索「好医保」进入产品页面,点击左下角的「咨询」按钮,即可直接对话专业投保顾问,了解更多产品详情,从而为自己的人生航船添上一块有分量的压舱石,更加从容地面向未来给出答案。