每经记者 涂颖浩 每经编辑 马子卿

一年一度的个人所得税年度汇算申报中,3月21日至6月30日,纳税人无需预约,可以随时办理。

“个人养老金可以抵个税,这笔钱不能错过。”有业内人士提醒。国家社会保险公共服务平台数据显示,截至3月27日,市场上共计745款个人养老金产品,其中储蓄类产品465只,基金类产品186只,保险类产品71只,理财类产品共23只。

《个人养老金实施办法》规定,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负由7.5%降为3%。

“现在个人养老金热度还没有完全打开。”一位保险从业人员在与《每日经济新闻》记者交流时表示,自己在销售个人养老金保险产品时发现,很多人还不知道可以退税的政策,其实退税相当于“提升”收益率,购买个人养老金产品对于客户来讲是很划算的。

去年超5000万人开立了个人养老金账户,能省多少钱?

人社部数据显示,截至2023年6月底,全国36个先行城市(地区)开立个人养老金账户人数达到4030万人。在3月20日于北京举行的“中英养老金会议”上,中国人力资源和社会保障部社会保险事业管理中心主任翟燕立透露,截至2023年底,超5000万人开立了个人养老金账户。

“个人养老金最大的优势在于税收优惠。”业内人士在受访时纷纷表示。投入时每年最高可享受12000元的税前扣除,减轻税负。领取时,仅需交3%的所得税,可节税。此外,个人养老金账户内的投资收益暂时不征税。

某国内养老保险公司相关负责人表示,进行年度汇算是每个公民应尽的义务与责任,同时也是我们身为公民享有的权利,利用好税收优惠,能享受到实实在在的权利。参加个人养老金,按照国家有关规定享受税收优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

案例显示,一位30岁男性,年薪30万元,每年按照1.2万元存缴个人养老金,全部存为1年期定期存款,到期后续存,退休时一次性领取;总存缴本金时36万元,总节省个税30年×每年节省个税2400元(对应最高税率为20%)=7.2万元;总本息和为45.4万元(1年整存整取利率为1.55%);领取时,需交3%的所得税,也就是45.4万元×3%=1.4万元。

到该人员60岁时,可以取出用于养老的金额为45.4万元-1.4万元=44万元。计算总收益为投资收益9.4万元(45.4万元-36万元)+节税7.2万元-取出时缴税1.4万元=15.2万元。

由于收入越高,对应的边际税率越高,个人养老金账户所能享受到的免税金额越高,节税效果越好。如在45%税率的情况下,可抵税5400元。

除了储蓄类产品,如果在风险承受能力范围内,还可以选择基金、保险类以及理财产品。业内人士指出,适当选择更长锁定期产品,或更高风险产品,有望追求更高的潜在收益率,也有助于养老金账户更好地累积。

值得一提的是,受基础市场短期波动影响,2023年养老目标基金整体业绩表现不佳,今年年初,证监会机构司副司长林晓征在证监会新闻发布会上表示,“应客观理性看待短期市场波动和收益表现,坚持通过长期投资更好实现保值增值。”

低利率下,这类产品受青睐

个人养老金产品是丰富居民未来养老支出的“钱袋子”之一。业内人士分析,在低利率环境下,挑选稳健的金融产品在资产配置中显得尤为重要。而一款适合的养老保险产品可以帮助客户稳健积累未来的养老资金,同时获得养老保障,又尽量免受市场波动的影响,因而受到不少消费者的青睐。

《每日经济新闻》记者注意到,截至3月27日,个人养老金产品中,保险类产品有71只,占比接近一成。目前,个人养老金保险产品种类包括专属商业养老保险、两全保险、年金保险和税延养老保险产品。

如某款个人养老金账户可投的两全险,兼具储蓄和保障功能,如保障期满时生存,可一笔领取满期保险金,如保障期内不幸身故,可获赔身故保险金。该产品在购买时即可确定未来的领取金额,比如一次性投保1.2万元,30年后,产品可领取27804元。同时投保保费可以抵扣税金,享受税收优惠福利。

腾讯微保相关负责人测算上述产品收益情况:在45%税率的情况下,可抵税5400元。30年后,不计算退税金额的情况下,领取金额为投入金额的2.31倍;计算退税金额的情况下,领取金额最高为投入金额的4.21倍。

保险与养老服务相结合,也是保险类产品的一大优势。如一款正在销售中的养老年金产品,退休起领,保证领取20年,并可终身领取。除了涵盖养老年金、身故保险金等保障之外,还匹配了包含健康咨询、高发疾病专项检查与复诊快速安排、门诊协调和预约、全程就医陪同等养老增值服务。

据悉,满期保险金将自动发放至个人养老金账户。根据当前政策规定,当达到法定退休年龄,或出国(境)定居、完全丧失劳动能力,或符合国家规定的其他情形,可从个人养老金账户内按月、分次或一次性领取。

退税如何操作?业内提示:要保留凭证,以备税务审计之需

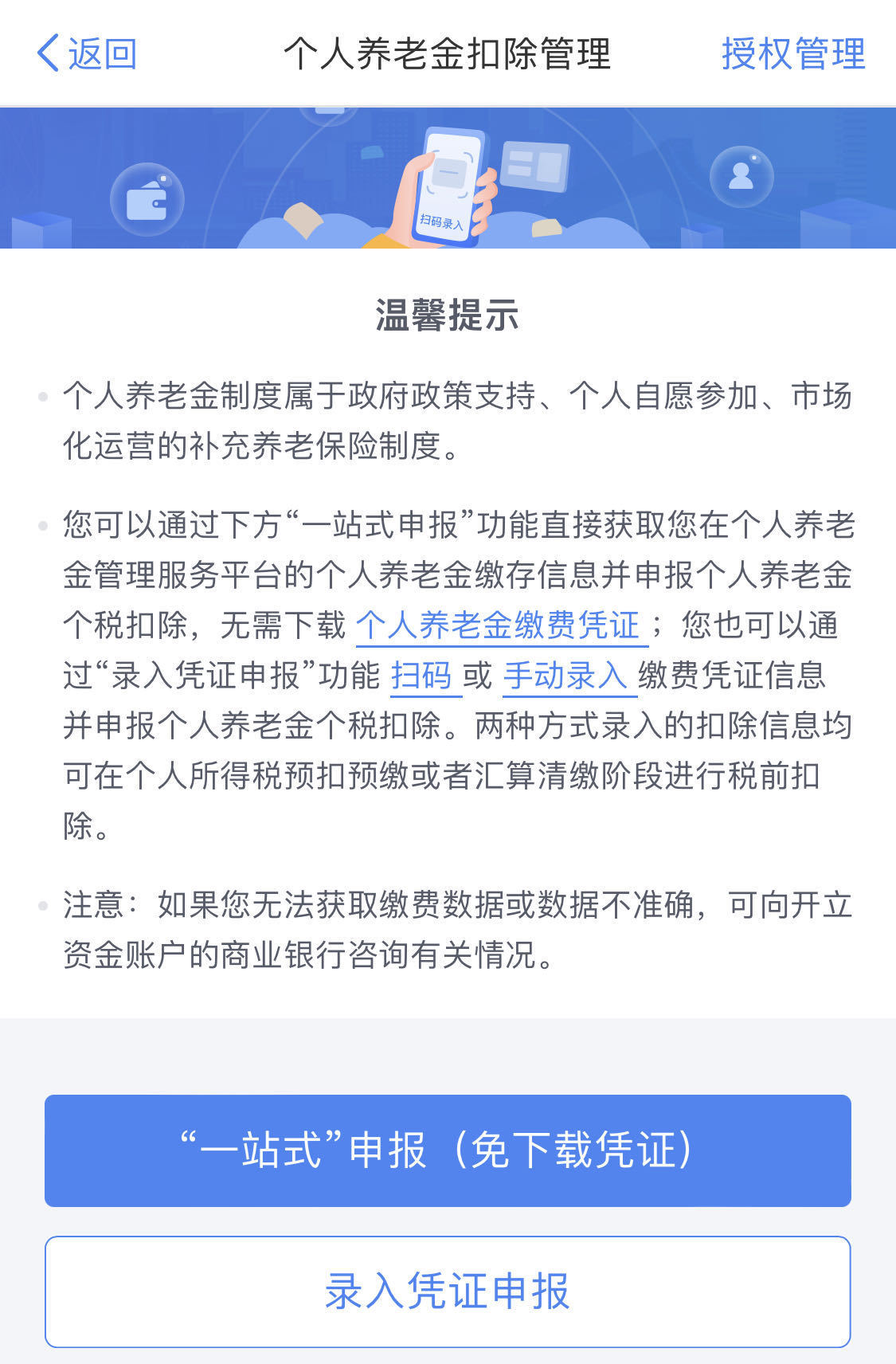

个人养老金抵税不是自动扣除,而需要手动添。退税如何操作?登录个人所得税APP,选择“办税”中的“个人养老金扣除信息管理”。选择“扫码”或者“手动录入”,将个人养老金的缴费凭证信息录入提交,就可以享受上年度的个税抵扣优惠了。

对于退税注意事项,上述腾讯微保相关负责人提示以下三点:一是及时开户和缴费,确保在税务年度内完成开户和缴费,以便享受当年的税收优惠;二是正确填写信息,在税务申报时准确填写所有必要信息,包括个人养老金凭证编码;三是要保留凭证,保存所有相关的支付凭证和文档,以备税务审计之需。

据了解,与去年相比,今年个人养老金抵税的步骤有所简化:登陆“个人所得税APP”,可以通过“一站式申报”功能直接获取个人养老金缴存信息,并申报个人扣除。确认个人养老金信息无误后提交即可。

封面图片来源:每日经济新闻 资料图