看到前排一堆果粉甩锅经济大环境,动不动就说大家都下跌,我真是无语。

尤其是前排某回答一边贴BCI的数据一边说“华为低端机为主且跌的更狠”,我简直要笑死。

菊厂仅仅Mate60系列就就已经过了千万,甚至可以说前阵子就过了,这也成了“低端为主”?

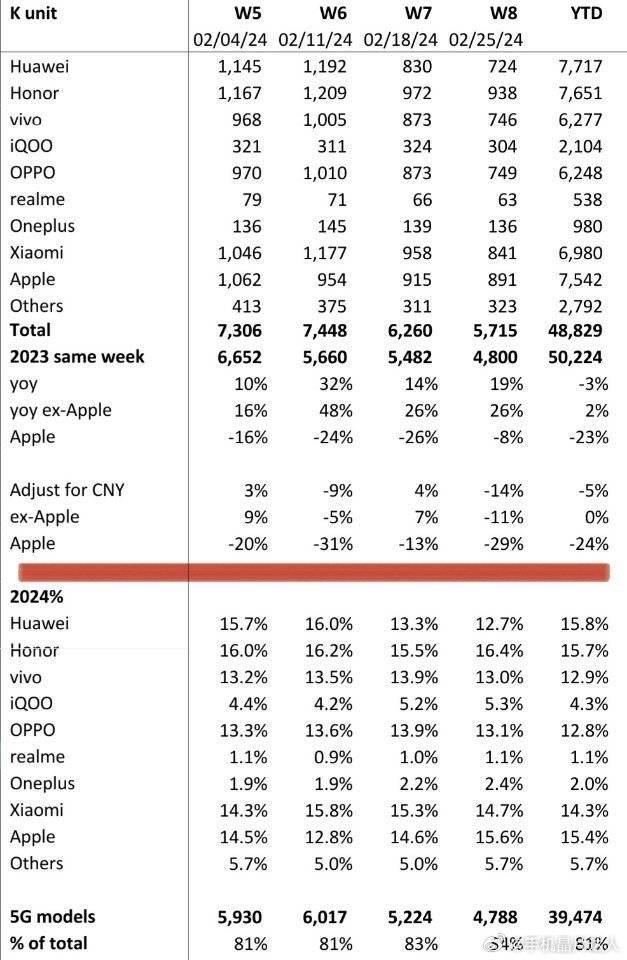

更关键的是,BCI数据里明晃晃的数字,你自己都贴出来了:

Apple:-24%;

ex-Apple:0%;

怎么?难道连这么简单的英文单词都看不懂么?

自己贴的数据打自己的脸?这是什么精神?

另外既然回答了问题,顺带就说下2月份乃至一季度各家的销售成绩吧。

截至2月底,BCI的份额数据大致如上图:

蓝厂排名第一,其中VIVO占12.9%,IQOO占4.3%,合计17.2%;

绿厂排名第二,其中OPPO占12.8,realme占1.1%,一加占2%,合计15.9%;

华为排名第三,占15.8%,如果算上智选应该略微超过OPPO;

荣耀排名第四,占15.7%;

苹果排名第五,占15.4%;

小米排名第六,占14.3%,如果只统计前五那估计要跌进Others;

以上是2月底的BCI数据,截止到一季度的数据,目前网络上还没流传出来。

就我个人了解的情况,一季度总体数据跟2月底的数据出入不大。

苹果向渠道压了不少货,如果统计出货量,可能排名会有上升。

总的来说,我个人对华为一季度的销售数据是不太满意的。

去年四季度华为就已经开始回归,结果Mate60系列长期缺货供不应求,没能重返国内市场第一;

1月份时我曾写回答,Mate60系列产能的确受到了芯片供应(尤其是AI计算卡挤占)的影响,但Mate60系列产能紧张的主要问题并不是芯片,而是5G射频。

当时我还自信满满的表示,5G射频的产能已经逐渐解决,昇腾的AI计算卡更是已经出货了一大波,近期交付会减少甚至暂停。

预计1月份Mate60系列基本就能现货,一季度菊厂应该能重返第一。

华为mate 60发布三个多月了依旧没有现货的根本原因是什么?结果随后的事实简直啪啪打脸,2月份很多地区Mate60都还没现货。

华为一季度没能重返第一,有nova12系列后续相对乏力的因素,但更重要的还是产能问题。

当时我以为昇腾计算卡年后出货应该会减少,产线自然可以主力供麒麟。

现在看我严重低估了AI的爆发力,尤其是前阵子断供高性能AI芯片的所谓“制裁”一出,海思昇腾的AI计算卡直接卖爆了。

现在所有一线互联网大厂,都加大了对昇腾计算卡等国产替代产品的采购。

甚至有传言称,海思手里挤压的昇腾订单已经达到数十万之巨,简直太夸张了……

本来我还觉得,自主先进制程产线良率比预期好很多,甚至新线也快开始爬坡了,芯片产能并不是核心瓶颈。

只是现在看,需要产能的地方太多了。

本来我一直觉得,手机动辄千万级出货,AI计算卡那点量扔进去连点水花都溅不起来。英伟达或将推出针对中国区的最新改良版 AI 芯片,哪些信息值得关注?

然而现在看,一方面昇腾计算卡需求远超预期,Mate60系列也是热度不减,两边都在要产能;

另一方面,昇腾面积大,一片晶圆能切出来几百颗麒麟9000s,却只能切出来几十片昇腾910系列。

考虑到AI计算卡不论社会价值还是市场价格都高太多,真有冲突肯定是优先保AI。

现在看来确实有影响,苦一苦百姓,骂名AI来担……

综合这几年的情况,简直是无比鲜明的对照试验:

18/19年华为高端崛起时,苹果销量和均价双双下滑,还因为隐瞒营收信息被投资人告了;

20年之后华为被切断先进制程代工,苹果在高端市场完全是一场屠杀,iPhone13系列全生命周期保值率极强;

23年华为Mate60系列横空出世,iPhone 15从官方到渠道迅速降价,眼看着就要复制iPhone XR那一代的“盛况”;

过往回答我中我曾反复强调,高端市场苹果长期一家独大,对业界对消费者都不见得是好事。

哪怕对于果粉来说,华为冲击高端也能帮助他们以更便宜的价格买到心仪的产品。

奈何总有人替苹果降价找出种种理由,各种论证“没有华为也会降”。

现在再看华为进进出出的情况,如此鲜明的对比不是一目了然么?

讨论市场不考虑最大最直接的竞争对手,岂不是拿iPhone当“真空中的球形鸡”了?

所以,我再重复一遍自己的观点:

美国无理制裁强行打断了市场进程,如今华为突破先进制程代工封锁回归,一切无非是历史重演罢了。

华为全面回归最直接冲击的就是苹果,目前看iPhone 15很可能复制甚至超越iPhone XR那代的“盛况”。

鉴于目前苹果渠道的库存状况,P70系列上市后我认为iPhone 15售价很可能守不住4000元大关。

iPhone 价格大跳水,有平台直降超千元,创历史低价,苹果在中国销量下滑,哪些信息值得关注?