近日,越来越多的人,开始谈论起茅台的危机了,这里面甚至包括不少长期看多白酒的大V。

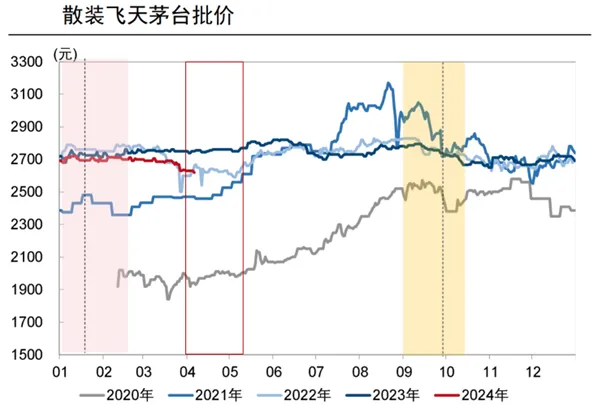

原因,是飞天茅台的一批价出现了连续下跌,2024年的飞天(散),已经跌到了2500元上方,而本月初的时候,其价格是2630元左右。据说,导致批价下跌的,是市场上投放了20万瓶巽风茅台,每瓶375毫升,只需要1498元,比500毫升的标准装,足足便宜了20%。

对于年营收超过1200亿的茅台酒来说,20万瓶巽风,总销售额还不到3个亿,就能把批价砸下来这么多?这肯定不是主要原因。

2季度历来都是白酒的淡季,出现批价下跌是常见的事。下图可以显示,最近5年来,在每年的4月份,或早或晚,或多或少,都有批价下滑。

整个3月份,飞天茅台的批价都在跌势中,为什么要到现在,才有这么多人谈茅台的危机?

实际上,看衰者更多是发现了,贵州茅台的股价本周出现了连续下跌。4个交易日,茅台股价的跌幅为3.91%,这是2023年10月下旬以来的最大跌幅。

很多所谓的价值投资者,本质上都是价格投资者。对他们来说,股价的影响才是最大的,批价下跌,只是恐惧之后找到的理由而已。

茅台的价值就在于,这种批价的下跌,对其业绩并不会有多大影响。茅台现在最大的护城河,不是品牌,不是酒质,而是从出厂价到一批价之间巨大的利润空间。

如果普五现在出厂价是500元,1573现在的出厂价是400元,一样会被市场高看一眼。但飞天茅台现在的出厂价要是2500元,即便品牌和酒质都保持不变,茅台也早就不能维持28PE了。

即便是飞天茅台的批价跌破2500元,贵州茅台的销售计划照样会如数完成,毕竟减少的只是经销商所得收益中很小一部分,他们该拿多少货,一箱都不会少。

茅台的出厂价和一批价之间,存在的大幅差额,也是其未来的业绩成长空间。目前,贵州茅台的营收,占白酒全行业总量的20%左右,净利润占30%左右,体量确实不小,但这并不意味着向上空间不够。

公司提升出厂价、加大非标产品力度、增加直销比例等等,对市场需求的影响不大,吃的是经销商的利润。而这部分利润是巨大的,按现在的速度,至少还可以吃上10年。

5年后,飞天茅台还会有近2万吨新产能释放,这部分吃的是假酒的市场空间,把防伪标准提高一些就可以了。

至于系列酒,1935、王子酒和迎宾酒,本质上是飞天茅台变相提价的工具,经销商宁可倒挂也要拿货。其中王子和迎宾,吃的是中低端普通酒厂的空间,这个空间也还很大。只要飞天茅台的价差够大,茅台的系列酒就不用担心销售。

简单地说,未来10年,即便白酒行业整体收入不增长,茅台的业绩也会按照计划如期完成。

茅台的问题,不在需求上,也不在市场竞争中。对茅台影响最大的,是中国有钱人的数量会不会增长太慢?

太多人总用自己身边的例子,来表达对茅台的负面看法。那首先得确定你身边的人,是不是茅台的消费群体!十几年了,总有人说“年轻人不喝茅台”,年轻人什么时候喝茅台了?年轻人不买保时捷,不用爱马仕,不住柏悦,难道就是看衰这些品牌的原因吗?

要想知道茅台的消费是不是越来越少了,去城市里最好的酒店了解一下,如果那里茅台的消费在大幅下降,才是茅台真的有危机了。@今日话题 $贵州茅台(SH600519)$