每经特约评论员 郭沛源

每经编辑 徐肖逍

4月12日,上海证券交易所、深圳证券交易所和北京证券交易所分别发布了可持续发展报告(试行)指引(以下简称《指引》)的最终版本。与征求意见稿比较,《指引》最终版本的主体结构保持不变,仍然保持六大章的结构,仍然遵循双重实质性的原则,要求上市公司从治理、战略、影响风险和机遇管理、指标与目标四个核心方面对重要议题做具体披露。

不同之处是,最终版本将征求意见稿的社会信息披露中“创新驱动、供应商与客户”一节拆分为两节;将征求意见稿的公司治理信息披露一章的标题改为“可持续发展相关治理信息披露”,与正文内容更加匹配;此外还有一些文字内容方面的修订和完善。

按照《指引》要求,上证180指数、科创50指数、深证100指数、创业板指数样本公司以及境内外同时上市的公司必须在2026年开始披露2025年度的可持续发展报告或ESG报告(以下统称ESG报告)。《指引》也鼓励其他上市公司自愿发布ESG报告,但若选择自愿发布,上市公司也应当遵循《指引》的技术要求。

《指引》的正式发布具有里程碑意义,将对中国ESG的发展产生积极影响。可以预见,有了《指引》的技术规范,A股上市公司ESG信息披露的质量会得到较大幅度的提升;而《指引》的政策效应,也会促进更多A股上市公司自愿发布ESG报告。

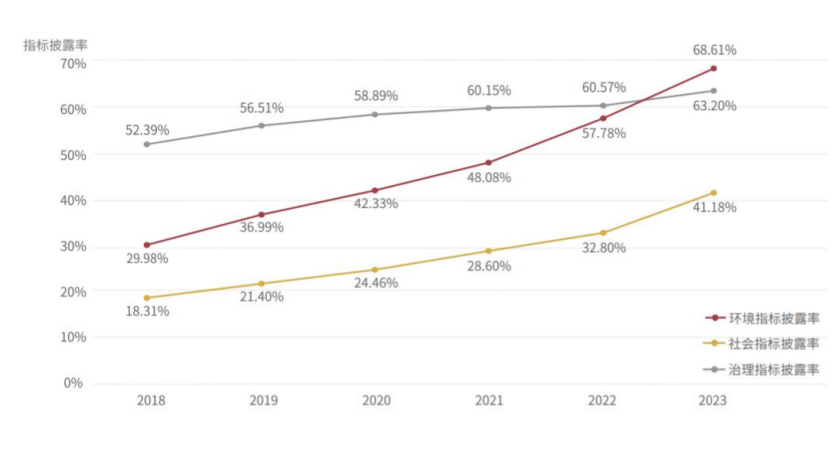

从ESG评级的角度看,更多、更好的ESG信息披露也将显著提升A股上市公司的评级水平。商道融绿在2023年发布的《A股上市公司ESG评级分析报告》揭示了ESG评级水平和ESG披露水平的正相关性。以中证800成分股为例,从2018年到2023年,中证800成分股的ESG指标披露率持续提升,环境指标披露率从29.9%提升到68.6%;同期,中证800成分股的ESG评级持续提升,B+级及以上的上市公司数量从2018年的63家增至2023年的506家,评级在C+级及以下的上市公司数量从2018年的199家降至34家。

显而易见,在现阶段,A股上市公司的ESG报告数量和质量与ESG评级之间的正相关性较为显著。《指引》的正式发布,将会促进A股上市公司ESG评级水平跃上新台阶。

中证800成分股ESG指标披露率(2018-2022)

数据来源:商道融绿《A股上市公司ESG评级分析报告2023》

中证800成分股ESG评级分布图(2018-2022)

数据来源:商道融绿《A股上市公司ESG评级分析报告2023》

当然,对个股而言,发布ESG报告能否促进ESG评级提升,还要取决于ESG报告的质量,特别是上市公司对重要议题的把握。通俗地说,就是上市公司的ESG报告“能不能说到点上”。《指引》对此作了明确的技术规范,即“披露主体应当结合自身所处行业和经营业务的特点,在本指引设置的议题中识别每个议题是否预期在短期、中期和长期内对公司商业模式、业务运营、发展战略、财务状况、经营成果、现金流、融资方式及成本等产生重大影响(简称财务重要性),以及企业在相应议题的表现是否会对经济、社会和环境产生重大影响(简称影响重要性),并说明对议题重要性进行分析的过程”。如果上市公司能做好实质性分析,又能根据《指引》要求确保重要议题披露信息的客观性、真实性、可靠性、可比性,那么ESG评级提升就水到渠成了。

与此同时,《指引》对ESG评级机构也会产生积极影响,这不仅是因为评级机构可以获得更多更优质的ESG信息,也是因为评级机构也可以根据《指引》完善评级指标体系。笔者认为,上市公司ESG评级的有效性是一个“相向而行”的过程。一方面,上市公司应该按照一定规范披露高质量的ESG信息,否则评级机构会因为缺乏信息而陷入“巧妇难为无米之炊”的困境;另一方面,评级机构也应因时因势,调整评级指标所涉议题和权重,以反映投资者等利益相关方的最新关切,或纳入最新可得的数据信息。

在征求意见稿发布之后,商道融绿就将征求意见稿所列示的议题与商道融绿的ESG评级议题做了详细的对比分析,完善或新增了科技伦理管理、逾期未支付中小企业款项等指标项。这些指标项,以往因为没有明确的披露要求,很多上市公司不会披露相关信息,即便设置指标也没有数据做出有效评价;《指引》提出明确要求之后,设置指标就变得不仅可行、而且必须,更新后的ESG评级指标体系也可以更好地反映中国市场的特点。

总之,高质量的ESG信息披露可以提升ESG评级,而ESG评级的提升反过来也会激励更高质量的ESG信息披露,如此往复便可形成正向反馈机制。由此可见,《指引》的价值是多维度的,《指引》的正式发布将促进中国ESG良好生态的形成。

作者系商道融绿董事长