目前的社融数据来看,消费和房地产还没有回暖

3月末M2-M1剪刀差为7.2%,依旧很大,M1依旧表现很差

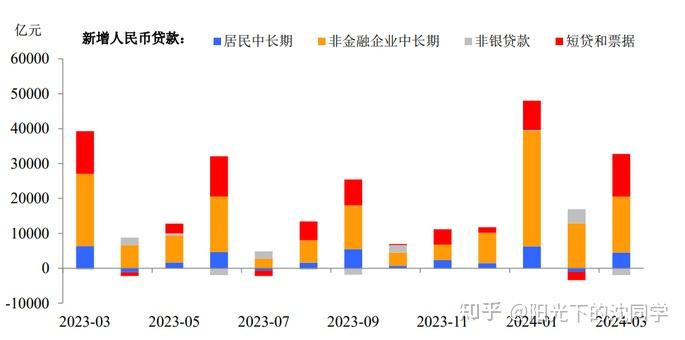

最新的新增信贷总量不低,总量同比少增,绝对值仍是历史次高水平

一季度新增社融12.93万亿,新增人民币贷款9.46万亿

3月新增社融4.87万亿元,新增人民币贷款3.09万亿元

现在其实是M1的问题,是流动性问题,放水量肯定是足够的,关键是很多没有盘活

3月新增人民币贷款30900亿元,总量方面虽同比少增8000亿元,但仍高于近五年新增均值

3月对公长贷同比少增4700亿元,1.6万亿的新增量一样处于历史次高水平

现在的主基调是防资金空转,所以票据继续压降

3月表内票据融资减少2500亿元

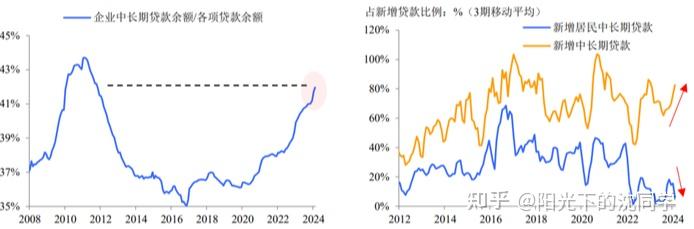

年初企业是承担起加杠杆的主力

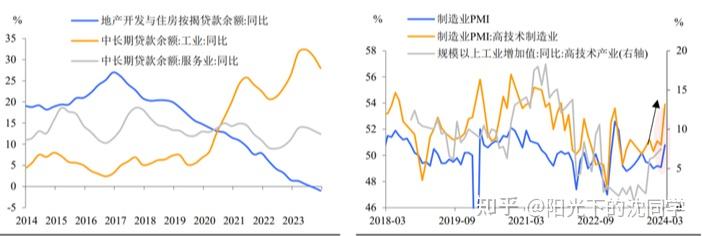

和2023年不同的是,年初制造业PMI与高技术产业工业增加值的反弹

意味着资金投向或更多投向了制造业而非传统的基建与地产

为什么说居民借贷意愿仍然保守?

因为3月新增居民贷款在近五年仅高于2022年同期

3月居民部门贷款同比少增3041亿元

居民中长贷,同比少增1832亿元

除了假期的火热数据,居民消费与购房的意愿其实都不高

房地产行业走弱也有很大影响

社融IM最关键的就是M1数据,M1没有回暖,那么整体经济,消费信心,房地产其实都没有大幅回暖

M1,80%以上是企业活期存款,存款结构主要是企业自发选择的结果,微观经济活跃度提升必然伴随企业存款活期化

除了2022年的大规模留抵退税,过往政策很少会直接影响企业存款结构

M1保持了与实体经济和资本市场的双重紧密联系,是难得的既客观又有效的宏观指标

目前M1增速已经回落了3年,今年2月录得1.2%的历史低位,时间和空间都处于极致水平

股市,房地产市场,消费,都会影响M1

虽然M1主要统计企业活期存款,但如果居民存款中定期存款的比例加速上升,同样会抑制M1增速

比如说银行向企业发放贷款会同时形成M1和M2

企业用于支付居民薪酬后M1减少、M2不变

如果居民将薪酬存在活期,准备用于消费或购房,很快又会成为企业的M1

反之,如果将薪酬存在定期,则只保留M2、不再创造M1

所以M1是集广义财政、居民行为、房地产,消费综合的经济指标

有很强的参考价值

大家每个月多关注M1的变化,就可以知道什么时候经济,消费开始明显复苏