整体中规中矩

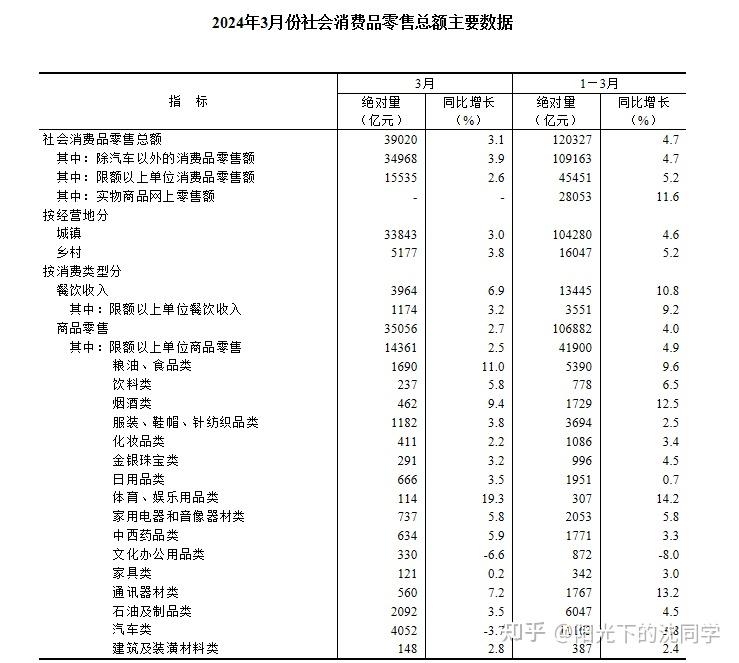

1—3月份,社会消费品零售总额120327亿元,同比增长4.7%

3月份社会消费品零售总额增长3.1%,汽车零售额下滑3.7%

当然这里面也有基数影响,也有经济大环境影响,所以只能说中规中矩

数据不算特别好看,也没有太大的噪点

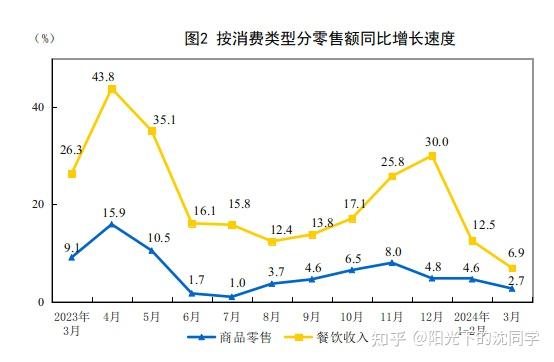

1—3月份商品零售106882亿元,增长4.0%,餐饮收入13445亿元,增长10.8%

城镇消费品零售额104280亿元,增长4.6%

乡村消费品零售额16047亿元,增长5.2%

3月份,城镇消费品零售额33843亿元,同比增长3.0%

乡村消费品零售额5177亿元,增长3.8%

商品零售35056亿元,同比增长2.7%

餐饮收入3964亿元,增长6.9%

1—3月份,限额以上零售业单位中超市、便利店、专业店、品牌专卖店零售额同比分别增长2.2%、5.2%、6.3%、1.1%,百货店零售额下降2.4%

百货依旧压力很大,还在下滑

1—3月份,全国网上零售额33082亿元,同比增长12.4%

其中,实物商品网上零售额28053亿元,增长11.6%,占社会消费品零售总额的比重为23.3%

在实物商品网上零售额中,吃类、穿类、用类商品分别增长21.1%、12.1%、9.7%

网购继续增长,电商依旧是目前增长最快的

其实我们看最新的社融情况也可以大概明白消费情况怎么样

3月末M2-M1剪刀差为7.2%,依旧很大,M1依旧表现很差

这就说明了消费还没有复苏,消费数据也就是中规中矩,能勉强稳住

社融IM最关键的就是M1数据,M1没有回暖,那么整体经济,消费信心,房地产其实都没有大幅回暖

M1,80%以上是企业活期存款,存款结构主要是企业自发选择的结果,微观经济活跃度提升必然伴随企业存款活期化

除了2022年的大规模留抵退税,过往政策很少会直接影响企业存款结构

M1保持了与实体经济和资本市场的双重紧密联系,是难得的既客观又有效的宏观指标

目前M1增速已经回落了3年,今年2月录得1.2%的历史低位,时间和空间都处于极致水平

股市,房地产市场,消费,都会影响M1

虽然M1主要统计企业活期存款,但如果居民存款中定期存款的比例加速上升,同样会抑制M1增速

比如说银行向企业发放贷款会同时形成M1和M2

企业用于支付居民薪酬后M1减少、M2不变

如果居民将薪酬存在活期,准备用于消费或购房,很快又会成为企业的M1

反之,如果将薪酬存在定期,则只保留M2、不再创造M1

所以M1是集广义财政、居民行为、房地产,消费综合的经济指标

有很强的参考价值

大家每个月多关注M1的变化,就可以知道什么时候经济,消费开始明显复苏