本文来自微信公众号:降噪NoNoise(ID:forjingyijing),作者:简斐然、孙静,题图来自:视觉中国

AI应用“通胀”趋势愈发明显,大模型催生下的应用生命周期短暂。文章探讨了AI应用爆发带来的挑战和机遇。• 💡 大模型催生的AI应用“通胀”现象引发行业关注

• 🚀 AI应用开发门槛降低,但生命周期短暂的问题逐渐凸显

• 💼 重要的AI应用需与特定场景结合,找到真正的商业模式

AI工具独立开发者“Alchain花生”最近做了一个小测试。在GPT Store上,他把自己开发的一款用户数5000+的GPT(模拟Claude 3 Opus)调成了付费模式,想看看海外用户是否真有更高的付费意愿。

6小时后,他获得了第一笔用户打款,5美元。在他展示的后台截图中,这款应用在最近7小时内,入账20美元。

“每天收获几笔咖啡钱吧。”Alchain花生轻描淡写地聊到付费测试的初衷——既然当下Open AI无法按照年初承诺的那样——在一季度启动GPTs开发者收于分成计划,且GPT Store已有烂尾之嫌,他想试试AI开发者有没有可能找到自己的商业模式。

▲“Alchain花生”应用后台的入账截图

从去年下半年开始,基础大模型厂商就不断呼吁,口袋不够深的就别卷模型层了,赶紧去开发AI应用。比如百度创始人李彦宏不厌其烦地布道:AI原生时代,我们需要100万量级的AI原生应用。

IDC预计,到2024年,全球将诞生超过5亿个新应用,这一数字几乎等同于过去40年累积的应用总数。

这些乐观的判断皆指向终局,一个宇宙大爆炸后的新时代。不过我们更关注的是当下,这个由大模型主导的狂热浪潮是否会带来前所未有的AI类App“通胀”?

一方面AI应用开发门槛已经极大降低——2008年苹果推出 App Store时,应用开发者还需要学习Objective-C语言,如今的大模型厂商们则提供自然语言开发,懂不懂代码不再重要,人人都可以成为开发者。

另一方面,AI技术迭代速度远超移动互联网。熵基科技首席科学家陈书楷直言,大家都知道,能力更强的新模型如ChatGPT5出来之后,有可能你现在正在做的很多事情都是白做了,“今天这个现象,是互联网时期没有的。”这也意味着一批AI应用的生命周期可能短如蟪蛄。

起码目前看起来,时代的金矿仍蕴藏于混沌之中。 但没有人愿意在牌桌之下。

一、AI应用“通胀”时代:开发者、“App工厂”们都发动了

当一名国内普通用户想要体验AI助手应用,他可能要患上供给过剩的选择恐惧症:手机应用商店里,不仅有五花八门的豆包、文心一言、讯飞星火、Kimi、通义千问、智谱清言、紫东太初……还有一堆形神都似ChatGPT的套壳产品,可以说应有尽有,但似乎又难免趋于同质化。

迷惑的远不止用户。当被问及自家到底有多少个AI应用上线时,至少有两家科技大厂的内部人士都对我摇起头:“说不上来”“数不清”。

在这波AI原生应用浪潮中,不少大厂本着所有应用都值得被AI重构一遍的思路,鼓励内部疯狂赛马,也由此导致,部分AI应用以独立App或PC端插件形式推出,并未叠加到主App当中,甚至可能连其他业务部门的同事都不知情。

没有科技公司想错过这波AI应用浪潮。况且,中国公司本就以擅长做应用层著称。

从公开信息来看,目前百度、字节、阿里等都在争分夺秒。

像百度,除了用AI改造原有App、上线文心一言之外,还发布了“万话”“小侃星球”“SynClub”等社交类AI应用、“文心一格”等AI绘画工具以及“AI用药说明书”、“智能候诊室”、“有医笔记”等医疗类AI应用。

暗中发力的“App工厂”字节,最近半年推出的AI应用不下10款,除了聊天机器人“豆包”、AI伴侣类“心晴”、AI社交类“话炉”(猫箱),类似Sora的AI视频工具“Dreamina”也在内测之中,而这些还只是字节野心的冰山一角。有媒体报道,字节还在秘密研发多模态数字人产品、AI生图产品,剪映团队也在封闭研发全新AI产品。

其他公司如科大讯飞,除了聊天机器人“讯飞星火”,也有AI口语助手“星火语伴”、讯飞写作、智慧工牌等效率工具上线……此前专注技术解决方案的AI技术公司商汤科技,也在发布自家大模型之外,下场搞起应用,推出“商量”、“秒画”、“如影”“小浣熊”等生成式AI应用产品,并将生成式AI应用列入今年的重点发力方向。

在国内外基础大模型厂商、技术解决方案商、开发者、投资人的联合推动之下,AI应用正进入一个供给侧的爆发阶段。2023年,软件项目托管平台GitHub人工智能项目的数量暴增59.3%。百度方面数据显示,截至今年3月,其千帆AppBuilder平台上每周新增应用突破3000;到4月,平均每周新增应用达六七千个。

在北京的地铁车厢中,甚至已经出现智谱清言这类对话式AI应用针对C端市场的高调推广。在此之前,同类型的Kimi已经在线上渠道刷足了存在感。

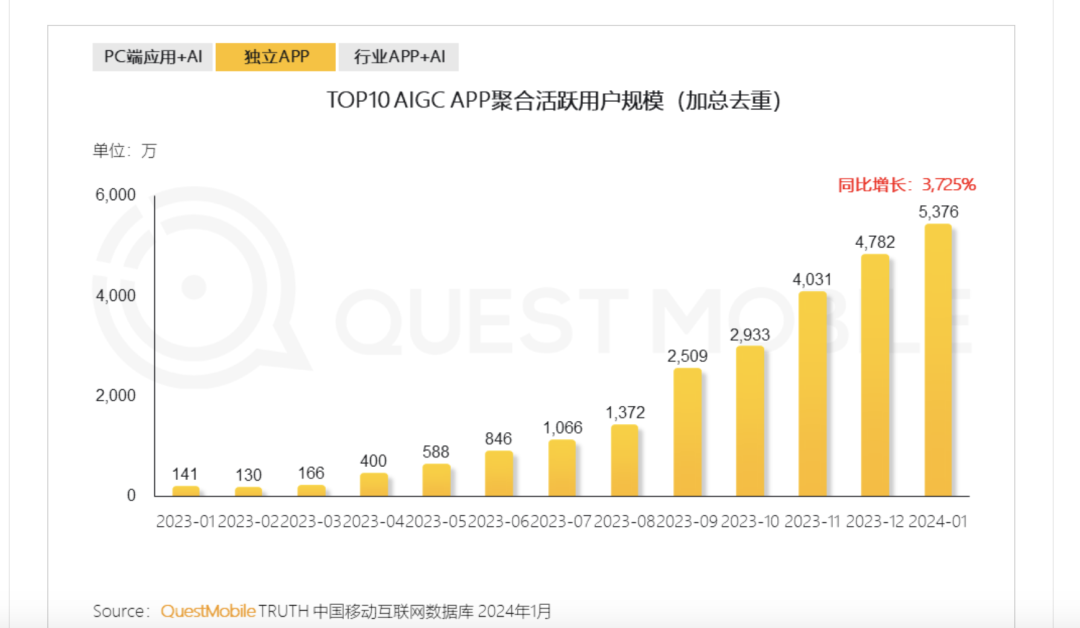

C端用户也正对AIGC报以极大热情。根据QuestMobile的洞察,独立APP的需求持续增长。2024年1月,TOP10 APP去重用户规模同比增长37倍。头部APP的活跃用户超5千万。

不过这场爆发的“暗面”则是AI应用的速生速死。去年9月,美国知名科技风投公司a16z根据月访问量整理了一份Top50 AI应用榜单;今年3月,该公司推出最新Top50 AI应用榜单时发现,名单上40%的应用都是新面孔。这意味着,半年内至少有20款AI应用已经掉队。

对于这个数字变化,a16z表示,“令人瞠目”。

QuestMobile数据也直接印证了这一行业趋势。今年1月,国内头部AIGC APP活跃率均在20%以下,比较低;忠诚度方面,3日留存均在50%以下;流失风险高,部分APP的卸载率在50%以上。

这一点同移动互联网时代不同。移动互联网初期,一大堆高频的原生应用很快被创造出来,并形成崭新的商业模式,比如国外的Instagram,国内的微信、滴滴……“但AI目前还没到这地步”,独立开发者“Alchain花生”认为,当下AI应用更多是在提升既有产品的用户体验,而且主要作用在生产力端。

AI应用进展比大家期待的要慢,背后主要“卡脖子”的大概还是基础大模型。打个不太恰当的比方,45亿年前地球诞生之初是不太可能出现寒武纪那样的物种大爆发盛况的,因为地球本身仍处于剧烈变化中,动不动就被其他行星碰撞,还没有大气保护罩,可以说,尚未完成塑形。只有等地球内外部环境相对稳定了,才有生命可言。

大模型便处于类似的阶段。业内人士公认,大模型的迭代几乎以周为单位。反映到科技媒体的资讯弹窗中,“炸裂”这个词都快不够用了,因为每隔几天就会有新的颠覆者出现。

MiniMax创始人闫俊杰在接受“晚点”采访时提到,产品价值的来源,核心还是模型性能和算法能力,“你可以做很多产品feature,但你会发现,几乎所有大的提升都来自模型本身的进步。”

传说中将于今年登场的GPT-5,被认为将掀起更大的海啸,或者说成为AI发展史上举足轻重的一个分水岭。某工具软件出海企业人士姜辛在同“降噪NoNoise”交流时提到,今年可能会有一大波套壳类应用受到大模型迭代的挤压,预计会死掉一批,“基础大模型自身功能的迭代,就可能替换掉那些App的产品价值。”

对于这一点,曾经的AI文本生成工具明星——Jasper大概是如鲠在喉。而OpenAI 发布新一代视觉大模型Sora后,也有业界人士担心Pika、Runway等一众AI视频产品再无活路。

在“Alchain花生”看来,一些没有护城河的AI应用原本就属于“屎上雕花”,价值不大;但一些工具类产品在跟场景结合后产生价值的,不至于被颠覆,比如Monica、sider、沉浸式翻译等插件应用。它们把大模型能力和用户实际使用场景结合后,都提供了不错的价值。

二、有价值的AI应用,都跟特定场景结合

价值正成为衡量AI应用会否被技术迭代所覆盖的重要标准。

在a16z整理的AI应用榜单中,生产力工具类应用MaxAI,把ChatGPT、Claude、Gemini/Bard、Bing AI等模型的部分能力抽离出来,整合到一起,基于应用场景做一个封装的插件,可以帮用户总结文本、辅助写作、创建图像。

本质上,MaxA做的是“水管”生意。有业内人士透露,该团队已获得高额融资。

另一款受到关注的Chrome插件——Monica,其创始人肖弘在阐述产品价值的时候提到,他们做了很多很具象的场景里面的工作,比如回邮件、帮用户总结文章或者在用户打开一个YouTube视频的时候,帮其总结每段内容。这些功能都通过插件嵌入浏览器,因为浏览器插件在海外是一个比较主流的产品形态。

在极客公园大会上,肖弘还提到关键一点,应用层创业者应该想办法收集用户在特定场景的数据,有了数据,AI应用便可以与大模型这个大脑形成协作关系。

数据也是很多AI应用即便没有找到商业模式、也会依然做下去的原因。姜辛告诉我们,像个人助手和效率工具,可以积累用户数据、行为数据,这样在产品下一次迭代时就有了数据参考。

至于基础大模型迭代带来的App“短命”,姜辛坦言,这样也好,倒逼C端应用继续迭代、在细分场景做深,也倒逼开发者思考——产品下一步要往哪个方向迭代?护城河是什么?“打个比方,剪映是通用的视频制作工具,但创业者可以根据剪映拆分出细分功能,单独做成产品。

姜辛认为,C端应用比B端应用更容易触及天花板,因为当前字节、百度这类大公司,甚至商汤科技这种技术方案提供商都开始下场做AI应用了,竞争会很激烈。

对于小规模的大模型初创公司来说,关键是如何能够找到自己的竞争壁垒。趣丸网络副总裁、前经纬中国副总裁庄明浩此前对媒体表示,他观察到,很多初创公司转向了“小作坊做小工具”的模式:先找准一个市场上还没有的功能与产品,抓住窗口期,通过运营手段快速推广,哪怕这个窗口期只有3到6个月,也可以挣到一笔钱,而后继续寻找新的市场机会。

以妙鸭相机举例,这一产品刚推出便受到了市场的追捧,从第一天便开始收费,但两个月后市场的热度也很快就降了下来。这与移动互联网时代的应用早期通过免费争夺用户市场,而后再逐步开始收费的创业模式已经完全不同。

沪渝人工智能研究院的徐工程师告诉我们,AI时代和移动互联网时代创业最大的不同是,当时大家最主要的关注点在于抢占市场份额,但现在大家主要是在探索商业模式。

量子位智库新近发布的《中国AIGC应用全景报告》显示,C端AIGC产品以智能助手以及图像生成类的生产力工具为主,虽然用户量大(纯C端占比50%以上),但盈利状况普遍不乐观,近50%的产品当前仍未有明确的收入模式,以免费为主。相较之下,B端产品商业模式较为清晰,以订阅和按需付费为主。

姜辛直言,包括他所在公司在内的很多应用开发商,大家其实都想去切B端场景,瞄准行业+AI,但囿于缺少行业kown-how,其实也很难切进去,更别提大幅改造。

在同“降噪NoNoise”交流时,蚂蚁数科某业务负责人也认为,大模型加持下的场景化能力要想在产业端落地、做出价值,还需要一点时间。这个“价值”,要么让此前的业务更有效,要么让企业能做此前做不了的业务。但目前来看,大多数企业还在探索阶段,“没那么快”。

如果从全球视角来看,追求风险投资也成为一类AI企业的专属道路。例如意大利科技公司Bending Spoons,便是视频编辑器Splice和照片增强器 Remini的幕后推手。不久前,该公司对外宣布获得了1.55亿美元的股权融资。

三、急不来

按照人工智能研究者、认知学家Gary Marcus的判断,生成式AI要达到互联网甚至智能手机带来的那种变革水平,还须有巨大的改进。

一个繁荣的AI原生应用生态,需要大模型、智能算力、AI原生应用研发新范式三要素相辅相成。从这个维度来看,杀手级的AI原生应用的问世是急不来的。

熵基科技首席科学家陈书楷直言,“大家要去做开发、做测试,要克服各种困难,解决各种各样的实际问题,所以不可能太快,但是润物细无声,大家确实都在做。”

他认为,作为AI应用的开发者,大家首先要关注的是AI怎么去解决实际业务当中的问题,再者就是随时关注最新的技术发展。

陈书楷看到,当前各种应用模式也是在不断的成熟和发展的过程当中,比如基于知识库的应用、基于Agent的应用,都会不断的有新的成果出来,这些成果能够直接提升现有AI应用的水平。与此同时,大模型本身的基础能力在不断提升,AI应用的一些局限性也会不断被打破。

业内不少人认为,AI Agent或许可打造出AI原生场景及应用。AI Agent是指在人工智能领域具有自主决策能力、环境感知能力和反应能力的智能体。AI Agent强调主体的自主性、反应性、主动性和社交性等方面的能动特征,而具有理解生成、复杂推理、自主学习等类人脑功能的大模型,则可以作为Agent的基础而存在。

当AI Agent以App的形态出现时,这也意味着,Open AI的GPT Store可能会面临来自APP Store的竞争。毕竟,Writerbuddy研究报告中显示,超过60%的用户习惯于在手机等移动终端上访问AI工具。

这同时或许也表明,AI领域的创业公司们,可能会迎接更大层面的机会和挑战。

回望移动互联网时代,在2014年,中国智能手机用户首次超过5亿人,成为拥有智能手机用户最多的国家。疯狂生长的移动App正占据新的风口。2015年4月,我国主要应用商店的应用规模已累计超过400万个。

但这些App的生命周期平均只有十个月。其中,85%的用户会在1个月内将其下载的应用程序从手机中删除,而到了5个月后,这些应用程序的留存率仅有5%。

而这一场景,恐怕在AI时代只会愈发惨烈,AI应用“通胀”在所难免。

但即便如此,在同样大厂当道的当时,字节跳动、陌陌、滴滴等一系列创业公司,依然杀出了属于自己的生路。腾讯更是凭借微信,将原本平起平坐的对手们远远甩下。

那么,在新一轮时代“金矿”中,又有谁可能会成为新一轮的优胜者?谁有可能会被时代抛下?对此,我们充满好奇,只不过,这一答案,要先交给时间。

(注:应受访者要求,姜辛为化名)

本文来自微信公众号:降噪NoNoise(ID:forjingyijing),作者:简斐然、孙静