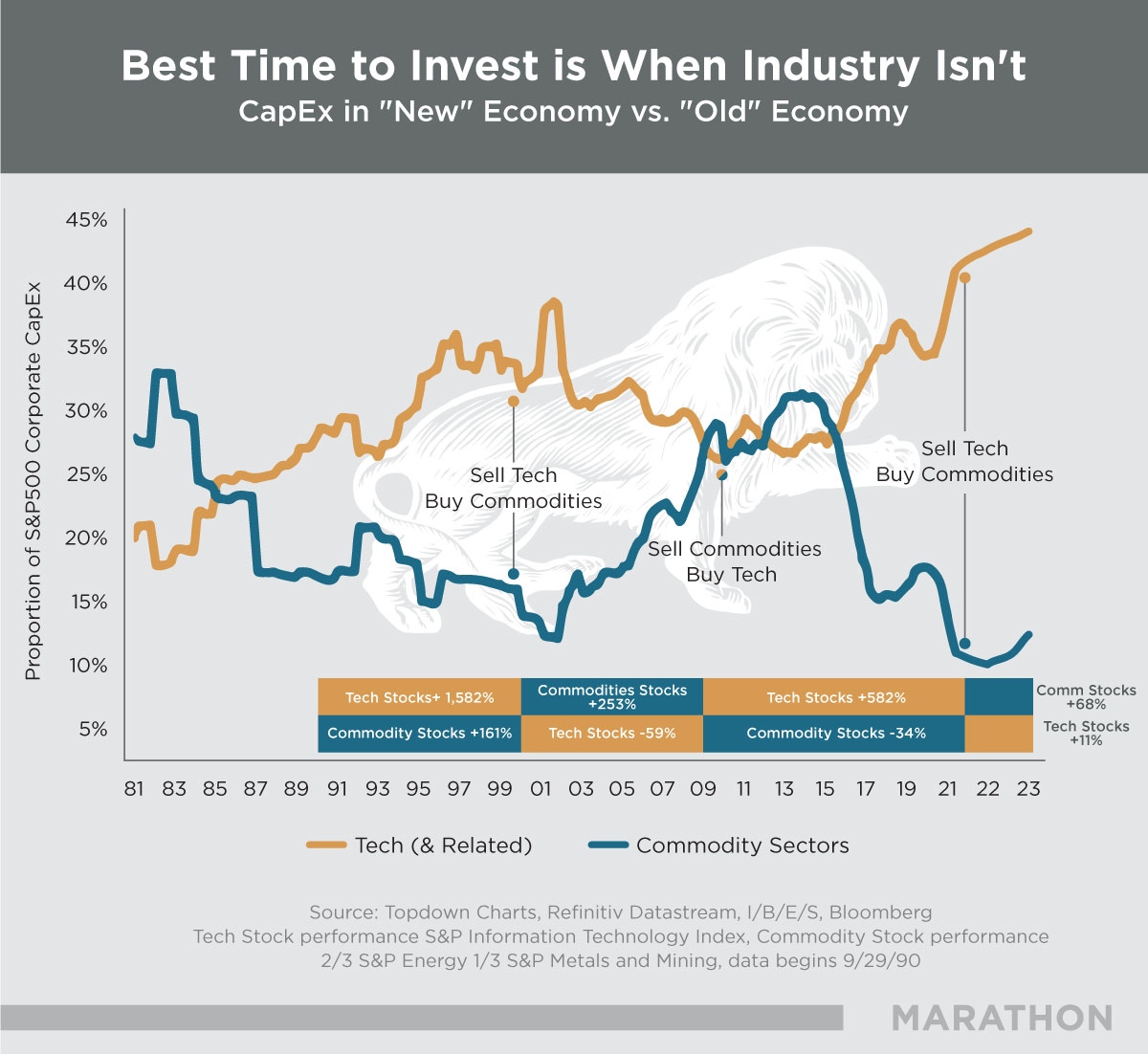

科技股和资源股的上行(下行)周期往往能持续10年左右,下图展示了过去40多年来二者的轮动,最佳的投资时机,往往是这一类股票资本开支占比最低的时候。

2000年前后处于互联网泡沫巅峰,标普500指数中,科技股的资本开支占比(上图黄线)远高于资源股的资本开支占比(上图蓝线),正是卖出科技股,买入资源股的最佳时机,巴菲特就是在2002年买入了中国石油。

2009年前后,情况发生了逆转,资源股的资本开支一度超过了科技股,此时应该卖出资源股,买入科技股。

2022年前后,科技股的资本开支远远超过资源股。受制于能源转型、环保(ESG)和长期的大宗商品熊市,资源股缺乏增加资本开支的意愿,而层出不穷的科技浪潮,使得科技股的资本开支占比连创新高。于是,巴菲特又一次行动了——买入西方石油。

进入2024年,资源股的资本开支虽然有所回升(工业金属、贵金属、油气和农业的资本开支/资产比值见下图),但距离2013年的高点尚远。

这时候应该卖出资源股,买入科技股,还是应该卖出科技股,买入资源股呢?

相关内容