无论在哪个时代,增长永远都是市场的主旋律,最近的股市有一个越来越明显的迹象,就是机构资金逐渐向最具成长性的行业集中,而且仅仅偏爱少数几家头部公司,因其成长性和抗风险能力远高于后排公司。

说到未来成长性,智能家居是一个绕不开的行业,谁都不会否认,智能家居是全球家居领域的第一大风口。

在中国,由于通讯基础建设完备,智能化进行开启较早,势必会在这一波大潮中先开始打样。这也解释了为什么资本市场里的智能家居概念一直比较火热。

昨日的海康,今日的萤石就是如此。

2024年4月12日,“科创板智能家居第一股”萤石网络披露2023年年度报告,业绩报告在非常亮眼的同时,更称得上及时。

一、财务数据再传捷报

业绩报告显示,2023年,萤石网络实现营业收入48.4亿元,同比增长12.39%;实现归母净利润5.63亿元,同比增长68.8%;实现扣非净利润5.53亿元,同比增长86.9%。

可以说这个业绩让萤石网络迅速脱离了2022年所遭受的质疑,重新走到上升的轨道线上来。

之所以强调上涨,是因为如果我们把时间线拉长到五年维度来看的话,萤石网络的营收和利润数据一直是处于高速增长状态,上升曲线非常明显。

在2019年,萤石网络的营收为23.64亿元,净利润为2.11亿元。在2023年,营收已经翻番,净利润更是上涨167%。

而之所以说重新上涨,是因为2022年受疫情影响公司出现了一个滑坡,营收43.06亿元,同比微增长1.61%。

好在2023年业绩得到迅速修正。而且根据同日发布的2024一季度报告来看。萤石网络实现营业收入12.37亿元,同比增长14.61%;归属于上市公司股东的净利润1.25亿元,同比增长37.38%;归属于上市公司股东扣除非经常性损益净利润1.22亿元,同比增长34.94%。

应该说回归到了高速增长的正常轨道上来。

二、研发分析:含“科”量是高配

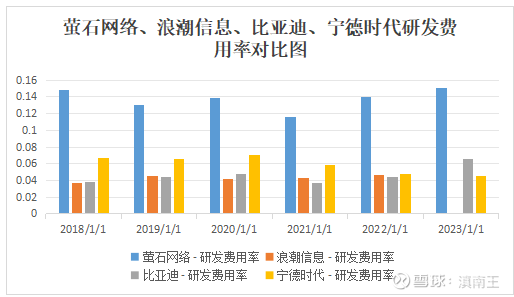

在萤石网络的年报里,研发人员占比和研发费用占比绝对是一个亮点。报告期内,萤石网络研发费用投入为7.31亿元,较上年同期上升21.18%,占公司营业收入比例为15.10%。报告期内,公司新增授权发明专利90项,软件著作权3项。截至2023年12月31日,萤石网络累计已拥有授权发明专利219项,软件著作权83项。

截至2023年12月末,萤石网络拥有1352名研发人员,占公司总员工人数的31.94%;2023年研发费用投入7.31亿元,占营业收入比例为15.10%。

这个数字是什么水平呢?

2023年中国民营企业500强中,研发人员占员工总数的比例超过10%的,仅有175家。研发经费投入强度大于10%的,更是仅8家。在研发投入总费用前十名中,仅有百度一家研发营收比超过15%。

对比浪潮信息、比亚迪、宁德时代等一众头部企业,萤石以超10%的研发费用率遥遥领先。

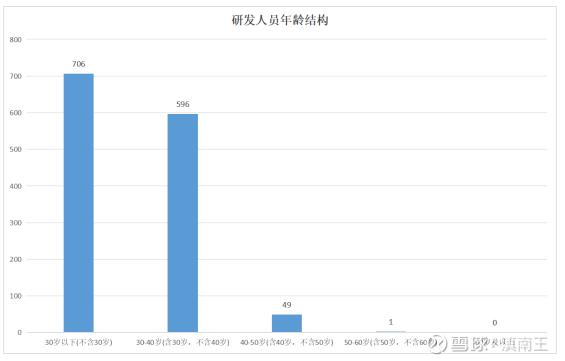

还有一个挺有意思的点,萤石网络的研发人员大部分都是40岁以下,也就是80、90后居多,其中最多的是30岁以下的研发人员。有人可能认为太年轻,我倒是感觉这样的团队结构活力充足,容易出创新创意,在后面谈产品结构的时候,我也会提到这个。

在这种研发强度下,萤石网络以视觉感知技术为基础,拓展了语音感知、识别、理解、生成技术,进一步研发新一代视觉与语音交互技术,形成了“多维感知+AI交互”的技术双核心,建立了涵盖了云平台构建技术、多模态AI交互技术、智能硬件技术三大技术领域的智能家居行业技术体系。

尤其是在AI交互技术方面,萤石网络重组了智能算法工程部,在视觉理解、音频交互及多态识别等关键技术领域上进行研发覆盖,提升了AI交互能力自研化比例。

三、产品布局:第二曲线和创新能力让人惊喜

刚才我们提到萤石网络在2022年出现净利润下滑,除了外部环境因素之外,公司加大了物联网云平台服务和智能家居新品类的研发,导致费用增长,也是最终影响因素之一。

但从今年的年报来看,我认为这方面的投入是值得的。萤石网络一直被人诟病的一点是产品过于单一,智能家居摄像机占比过高。萤石网络应该也是关注到了这个问题,所以才宁可牺牲一时的数据,也要打造第二曲线。

应该说,效果还是不错的。

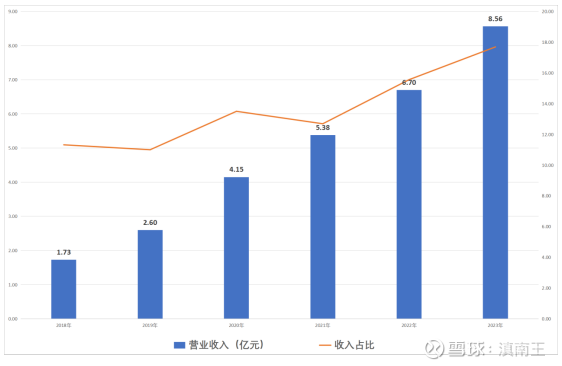

首先,以物联网云平台服务为代表的第二曲线在不断成长之中。

从2018年到2023年,物联网云平台服务收入呈现出爆发式增长,从1.73亿元增长至8.56亿元,增长了近400%。而且,物联网平台服务的毛利率,高达76%,远远高于传统业务,具备相当的可挖掘潜力。

其次,传统核心自研产品线的想象力也不断给人惊喜。

智能家居产品作为现金牛持续稳定增长,保证公司的基本面不会动摇。其中,一些产品的创新和创意还是看得出公司的研发并非机械式的“技术流”。比如细分到宠物经济中的宠物看护摄像机,针对农户大棚、采摘园、养殖场等场景下的电池摄像机,都可以感知到萤石网络的产品思路是以客用户为中心的。

包括智能服务机器人产品 RS20 Pro中,还有专门的宠物看护场景的功能,看得出来公司对宠物市场非常重视,这应该也是研发人员年轻化带来的对市场的敏锐感知。

四、营销能力:渠道结构优化符合预期

对有很多C端产品的企业来说,线上销售不可回避。根据年报来看,萤石网络在渠道搭建上可圈可点。线上的内容种草和直播销售,应该说该有的都有了,而且效果不错。典型体现在35岁以下年轻人群占比超过60%,女性客户占比超过65%,这些具备购买力客群的提升,对企业未来发展至关重要。

在线上和线下联动上,萤石网络也是懂得的,搭建“萤石智能家居商学院”,在引流、转化、交付、门店运营等关键环节对客户进行周期性的培训,全方位提升萤石智能家居业务的经营能力。还通过线上电商、直播间和社媒平台流量,对线下的终端赋能,进一步完善线上到线下的商业体系。

五、海外布局收果,营收占比超三成

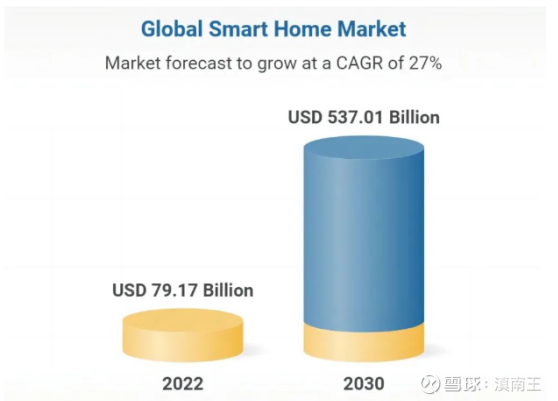

相比国内,海外尤其是欧美地区的智能家居需求其实更高,因此也有越来越多的国产品牌选择出海,这些年智能家居大卖销量和销售额屡创新高。Research and Markets的数据预测,在2022年到2030年间,这一市场的收入将以27%的复合年增长率增长,

预计到2030年市场规模将达到5370.1亿美元。

在过去的五年中,智能家居摄像头、可视门铃制造商的名单显著增长,EZVIZ(萤石),Zmodo,Eufy,Remo +和SimpliSafe进入市场,与Ring,Skybell,Nest和Vivint竞争,全球智能视频监控市场其中 TOP10 厂商中有一半是中国厂商,包括海康威视、大华、宇视、华为以及天地伟业。在性价比方面, Omdia 统计美国消费级摄像头平均售价 95 美元,亚洲仅为 27 美元。

海外营收在萤石网络的财务数据得以体现,在国内渠道建设相对成熟基础上,萤石不断开拓境外经销商渠道,自2021到2023,萤石海外收入分别位8.99亿、12.12亿和15.12亿,逐年大增。目前境内收入占比约 68%,境外收入占比31%左右,外销占比攀升至 3 成,摆脱了国内内卷的现状。

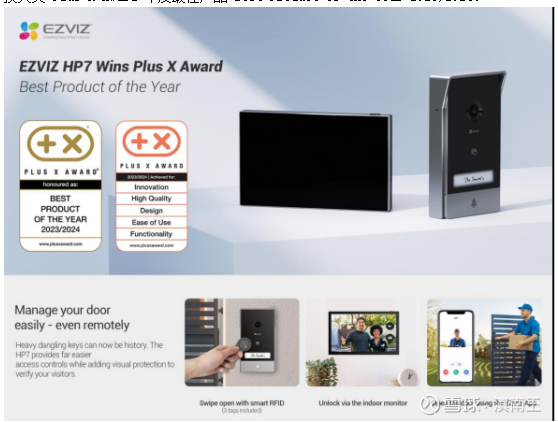

2014-2015年萤石推出萤石物联云平台海外版本,2023年萤石参与德国柏林国际电子消费品展览会(IFA),面向全球发布年度重点新品,萤石发布的融合视频能力的智能对讲产品 HP7,适用于别墅、排屋等入户场景,室内屏还支持通过 EZVIZ-Connect1协议接入萤石的其他 IoT 设备,成为海外家庭智居控制中枢。2023 年,HP7 荣获了全球科技大奖 Plus X Award 年度最佳产品 Best Product of the Year 2023/2024。

萤石大力拓展海外经销商渠道,萤石进入的东南亚等亚洲地区,凭借产品质量优势、性价比优势、渠道先发优势获得较好的市场溢价;欧洲和北美地区的消费者购买力较高,因此可以通过高销售定价来弥补激烈的市场竞争带来的负面影响。

在海外数字营销方面,萤石网络借助线上媒体和头部红人博主的合作,加大搜索引擎广告投放以提升营销覆盖面,萤石网络旗下的EZVIZ品牌曾冲进亚马逊智能安防产品前十榜单,另外友讯旗下的D-Link、安克创新旗下的Eufy也在该榜单上。

总结

应该说,在度过了一段时间的艰难之后,萤石网络很快从质疑声中走了出来,公司成长性重新趋于良好,未来确定性较大,向上空间仍然广阔。而且根据各大机构的评级来看,基本上都对萤石网络给予了积极的评价。

近半年以来,参与评级的机构从16家增长至25家,评级“买入”的机构从7家增至10家,评级“增持”的从9家增至15家。没有任何一家评级在中性或者以下,可见市场对萤石网络的信心也已经筑牢。

股价短期看是投票机,长期看是称重器。高瓴资本的张磊也说,要与优秀的企业同行,做长期主义者。我认为,当前这种非理性杀跌,正是长期投资者披沙拣金的时机。未来确定性极高的智能家居业,无疑是不容忽视的黄金赛道,萤石网络则是此中非常优质、有特色的一家,拥有非常确定的“长坡厚雪”,而且业绩拐点已经出现,值得更多关注。