前段时间有朋友向我推荐某防水龙头,认为是很好的投资机会,让我也好好看看。大概看了一个星期之后,这篇文章的框架就有了。之所以等到现在才发出来,有两方面原因:

一是很多东西需要等到年报数据的验证。目前来看,大部分都得到了验证。

二是因为推荐我看的朋友昨天才清仓。虽然我的影响力小到可以忽略,但我还是不想在他们清仓之前发出来。

这篇文章主要是记录自己的一些思考,方便以后回顾。除此之外,没别的意思了。

我这段时间看下来的结论,总结下来就是:定性逻辑全是机会,定量分析全是风险。

特别声明:我这里没有说是哪家公司,但一定不是你们以为的那家公司,最大的可能是虚构的一家公司。无论是投资者,还是上市公司,都请不要对号入座哦!

一. 定性的投资逻辑

先说说定性的机会。目前看好公司的投资者和机构的研报,都是从一些大的逻辑出发,主要是几方面:

1. 需求端:防水新规全面铺开带来市场规模的扩容。

2. 供给端:连续几年市场下行尤其是地产暴雷带来的行业产能出清。

3. 成本端:沥青价格回落带来毛利率提升。

4. 渠道端:公司零售和工程渠道份额提升,直销渠道份额下降带来的现金流大幅改善。

5. 地产危机带来的估值下降,有错杀的成分。

其中,第1、2、3点的综合作用就是在一个规模增长或者至少是不下降或小幅下降的市场里,提升市占率的同时,改善现金流。

上面这些逻辑,定性都没有问题。一旦定量,就会发现漏洞很多。不过,在聊定量之前,我想先来聊聊另一个更重要维度的定性问题。

二. 防水是好生意吗?

既然要定性,那首先就要先问问:防水是好生意吗?我理解的好生意的标准是:

财务上能赚钱,赚的还是真钱,最好还是能比较轻松的赚真钱;

生意模式上业务简单,容易理解,产业链短,从最原始的原材料到终端消费者手里环节少;

产品惰性强,技术迭代慢,生命周期长,别动不动就被新技术颠覆了;

产品或服务差异化,同质化程度低,有一定的溢价能力。

按照这几个标准,现阶段还停留在赚假钱阶段的防水龙头,财务上完全不满足标准。业务倒也不复杂,就是用沥青生产防水材料,并借着防水的渠道横向拓展了一些砂浆粉料等周边产品。短时间内也不太可能被新技术、新产品颠覆,但产业链太长,上游沥青成本完全无法掌控,下游价格主要随基建、地产周期波动,公司在上下游都没有什么定价权。产品有一定的差异化,但是程度并不高。

按照我的理解,如果茅台腾讯算一流的生意,分众阿胶宋城算二流的生意,汤臣伟星永新算三流生意的话,防水就还是不入流的生意。什么时候等它的渠道变革成功,现金流大幅改善了之后,它就能跻身三流生意的行列了。

所以,按照我的标准,这类不入流的烂生意,我是不会将它纳入我的投资范围的。这也是我给我推荐的那位老哥“不知道你为什么这么看不上”的答案。

三. 定量的质疑

我们还是从上述几点定性逻辑入手,来定量的分析一下。

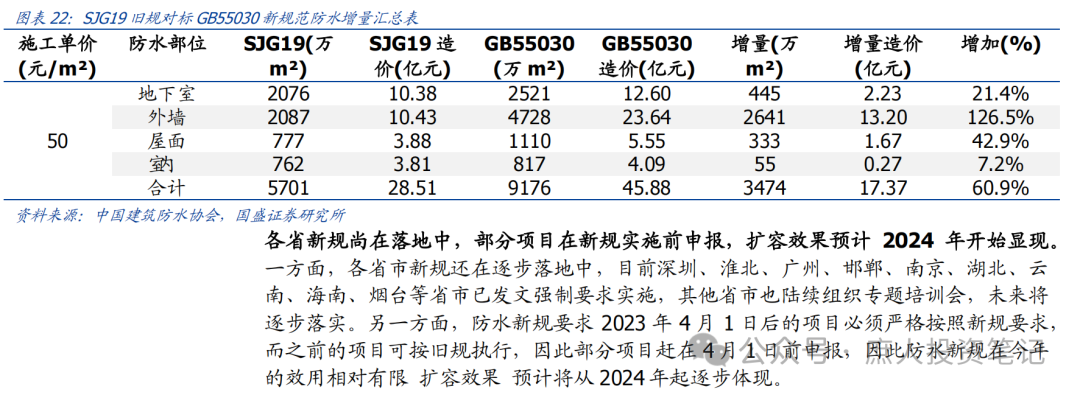

1. 需求端:防水新规全面铺开带来市场规模的扩容。

我看了一些研报对于这方面的测算,其中最有代表性的如下图:

是不是听上去就觉得热血澎湃的?暂且不论合不合理,先再看看另一张图:

房地产开工面积已经从最高点的22亿㎡,跌到了不足8亿㎡。后续还会不会跌,我也不知道,最终能够稳定在多少,也搞不清楚。我不知道有没有人能真正搞清楚。

一般情况下防水材料在地产项目中,主要用于地下室底板/侧墙/顶板、外墙、屋面。地下室基本上在开工三个月到半年需要用到,外墙和屋面得开工一两年之后才会用到。也就是说,23年这么低的开工面积真正的影响会在24~25年显现。

一方面是防水新规带来的增量,另一方面是地产开工面积的暴跌和政府债务困境下大基建项目的退潮。二者共同作用的影响,究竟会使防水的总盘子怎么变化?我搞不清楚。如果有高人能搞清楚的话,那活该他赚钱。

2. 供给端:连续几年市场下行尤其是地产暴雷带来的行业产能出清。

这个确实存在,但是产能出清要想转化成对公司业绩的影响,还是需要考虑需求端能不能稳住。这个就参考上面的分析就可以了,不再赘述。我的结论还是很难说清楚。

根据我对其他非防水建筑材料的有限观察,产能出清影响远没有需求下滑的影响大。最典型的现象就是内卷、价格战,甚至连多年来不参与价格战的外资品牌都开始了。龙头也并没有得以幸免,这可以从公司年报中披露的防水材料的营收和销量中得出结论:

防水材料的2023年营收是230亿,销量24.8亿㎡,单价9.27元/㎡;2022年的营收是210亿,销量19.4亿㎡,单价是10.8元/㎡。

23年整体降价幅度是14.2%!这不是价格战是什么?

当然,在沥青等原材料下降的作用下,23年的营业成本是6.37元/㎡,22年是7.76元/㎡。同比下降了17.9%。二者综合作用下,防水的毛利率还上升了3%。

也就是说,18%的原材料成本下降带来的利润空间,公司只拿到了1/6,剩下的5/6都让利给下游了。

这一方面是因为下游增加了经销商,经销商替你扛应收的雷,代价是公司得向他们让利。另一方面确实是公司产品没太多的差异化,面临竞争对手的降价策略,也必须适当跟进才能保住销量。这也从侧面印证了,目前产能出清的程度,可能还是赶不上需求下滑的程度。

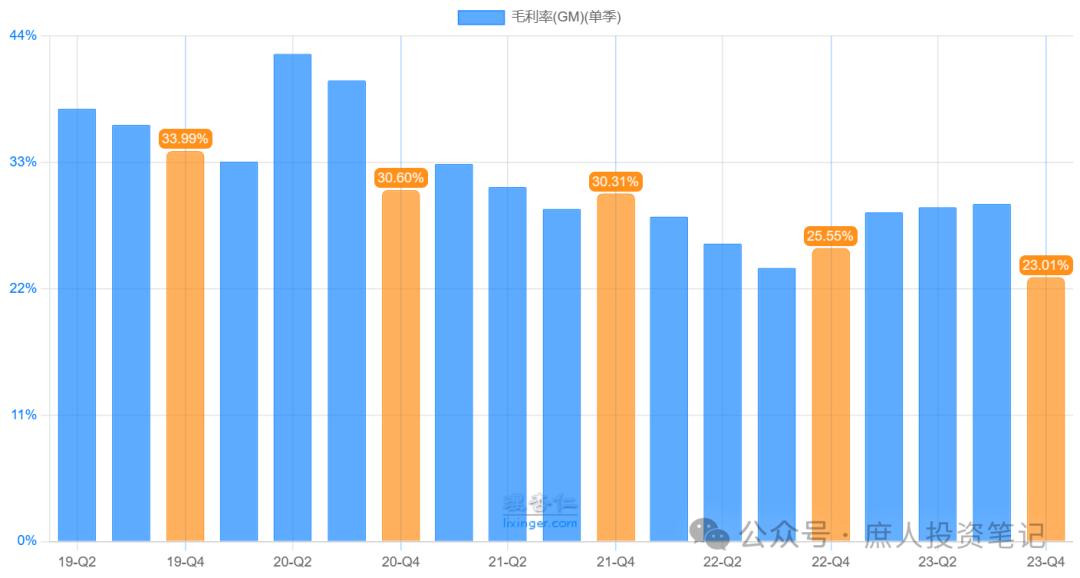

3. 成本端:沥青价格回落带来毛利率提升。

这个是去年董秘和投资者交流时,反复强调的,也确实在从22Q3~23Q3这几个季度的毛利率改善中得到了印证,不再赘述。见下图:

不过,沥青价格回落对于业绩的贡献已经兑现了,那接下来呢?沥青价格是会继续回落,还是开始上涨?毕竟原油价格还是在高位。这重因素的贡献是不是可以不用考虑了。

4. 地产危机带来的估值下降,有错杀的成分。

应收的问题放到最后专门说,这里先把这一条拿出来说一下。我的观点是:万科的危机都还没有解除,地产危机还在寻底,不知道什么时候能够触底。

就像董秘最近表达的担忧那样:不确定公司央企国企的应收会不会暴雷,会不会增加24年工抵房的数量。这个后续会怎么样,真的有点看不清。如果能看清,干嘛不直接买地产公司?

四. 应收等财务问题比想象中的大得多。

公司最大的问题,就是应收。这基本已经成为了市场共识,唯一的分歧在于,应收的问题究竟有多大?

在23年年报出来之前,我知道应收的问题很大,但是没想到这么大。而网上流出的董秘与投资者交流的会议纪要(参考链接:网页链接),让我看得毛骨悚然,也让我开了眼。可遗憾的是,这份会议纪要的帖子,居然关注者寥寥。年报和会议纪要暴露出了几个大问题:

1. 财报真实性的问题

公司原本计划把报表利润做到30亿以上,以达到股权激励的条件。可能30亿利润的财报都做出来了,但会计师不同意公司对应收的计提比例,要求加大计提,直接多计提了8个亿,这就是我们现在看到的22亿净利润。

会计师为什么要求加大计提?我猜无非就两个原因:公司做得太过分,确实看不下去了;最近普华永道审计恒大的事件闹得沸沸扬扬,会计师害怕了。

但无论如何,这暴露了两个事实:公司试图捂盖子,但是却没捂住的;厨房发现了这一只蟑螂之后,还不知道有多少只蟑螂。

那么,我们该怎么评估公司应收计提比例的合理性?哪怕是审计师要求增加计提之后的是否合理?外人很难评估,只能看管理层人品和动机,但是人品这个更难评估。

结合舞弊三角理论,企业舞弊的产生是由压力(Pressure)、机会(Opportunity)和自我合理化(Rationalization)三要素组成。

大股东股权质押比例高达59.4%,还有员工持股计划的兜底条款,股价不断下跌带来的压力山大,动机十足;大股东作为董事长,机会多多;舞弊的自我合理化借口也很充分:保护参与持股计划的员工利益。

细思极恐,不敢细说。

2. 工抵房的问题

好,下面有请第二只蟑螂出场。我以前只知道这类建筑行业供应商,名下一定拥有很多工抵房(也就是财报中披露的抵账资产)。但是,我没想到的是有50亿那么多,更没想到它的会计处理上的五花八门,可以计入应收账款、其他应收款、其他非流动资产,甚至还能暂时放到债权投资里面,捂不住的时候才拿出来放到其他应收款的往来款下面。

而且,公司明明在说要加强应收控制,却仍然是年初履约保证金以现金的形式出去,年底以工抵房的形式回来。这让投资者怎么相信公司管理层?

公司计划今年不惜一切代价都要卖房。那这个不惜一切代价的代价,究竟会是多少?对今年甚至往后几年的利润影响多大?但凡了解一点工抵房变现能力的人,心中都会自有判断。

3. 公司资金被占用疑云

下面有请第三只蟑螂。之前在看公司22年年报的时候,就对16.5亿的债权投资充满了疑虑,公司都缺钱缺成啥样了,还对外搞什么债权投资?但公司的财报附注中却没有任何解释,到了23年年报这笔债权投资就不翼而飞,其他应收款里面却多出了一笔16.5亿的往来款。

对此,董秘的回答是:债权投资是什么性质的投资我不是特别清楚,但根据财务反馈,这笔投资应该是一种获取资产的投资,可能包含酒店等经营类资产,需要自行销售变现。

债务方是谁?普通客户吗?如果是普通客户的话,为什么一会儿是债权投资,一会儿是往来款?为啥不直接挂到应收账款下方?

答案其实大家心里应该都能猜得到。

4. 全口径应收还在增长

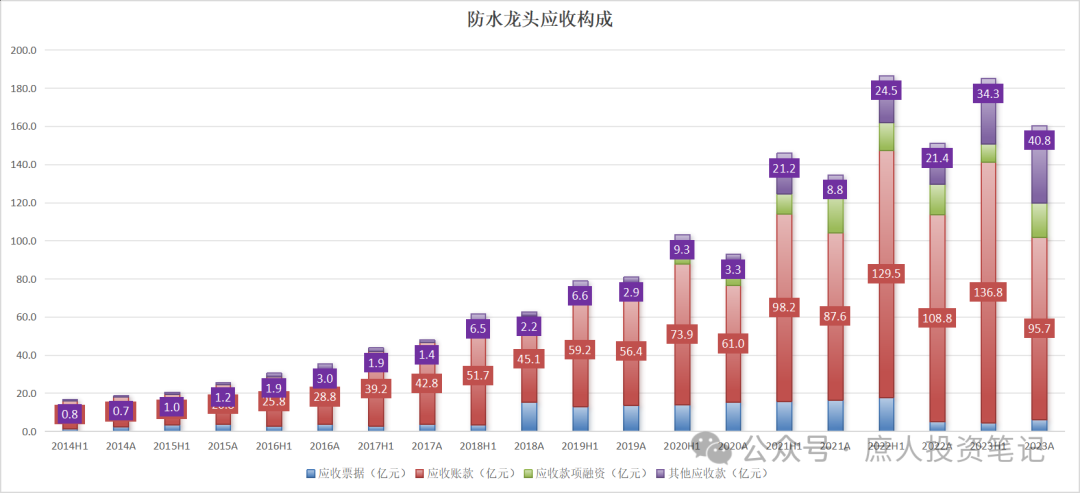

下面这两张图表,是我在23年年报出来之前就做好的,年报出来的当晚,我就把23年的数据更新进去了。

董秘会说谎,而数据不会。这两张表告诉我们:公司的全口径应收不仅没有如董秘所言控制下来,反而还在增长。全口径应收总额由22年的151.2亿变成了23年的160.5亿,周转天数也小幅增加了1天至178天。

在看了上面那个帖子里面的交流纪要后,才知道工抵房在过户之后会由应收科目转移到其他非流动资产科目下(用董秘的话说是“转固”),以购房款的子科目入账。见下图:

如果把减值前的20.6亿购房款加回去,公司23年全口径应收是181.1亿,而去年是164.1亿。公司的应收还在恶化中!这还是零售和工程渠道占比大幅提升的情况下。

五. 财报的问题为什么这么多?

在我的投资生涯中,我从来没看过这么烂的生意,也从来没有见过这么脏的财报。

我持有或关注的公司,可能会有这样那样的问题,比如阿胶的渠道库存问题、分众的疫情危机、富森美的成长乏力、腾讯的游戏业务被限制和中概股估值被打压问题、汤臣的LSG减值问题和高销售费用问题、宋城的花房减值问题和非标报告、华晨的大股东和管理层问题等等。

但是,它们都有一个共同特点:财报很干净,与防水龙头的脏财报形成鲜明对比。这个干净体现在几方面:

1. 资产负债率不高,部分有息负债率甚至为零。

2. 账上应收款不多,就算有,计提也很严格(比如分众)。

3. 藏污纳垢的“其他”类科目极少,就算有附注中也解释得清清楚楚。

4. 现金流很好,常年都能与净利润匹配。

像防水龙头这么藏污纳垢的脏财报,我是第一次见。这背后的原因,有一主一辅两点:

首先,还是因为生意模式太烂。

防水等建筑材料行业,是地产和基建的上游。地产和基建这条产业链中,掌握最核心资源的是谁?他们一手借地产这个白手套收税,一手借基建这个渠道花钱。他们才是掌握这条产业链最核心资源的人,其次就是开发商、各种投资主体的平台公司。

在这些甲方爸爸面前,无差异化的防水等建材供应商能够分到的产业链利润,在正常年景时就少得可怜了,更别说现在甲方爸爸们要么暴雷,要么在47号文的约束下变得没钱了。

上游又是石油石化等巨头,公司向他们采购的时候,没有议价权,还大多数时候都是现款现货,公司的应付款常年只有应收款的1/4~1/3。

常年被下游占用大量资金,又不能占用下游资金。常年被下游甲方爸爸压价,又不能压上游石油石化爸爸的价。两头受气,还有比这更烂的生意吗?

要想改变这种现状,只有两个方向:一是去找更弱的下游欺负,比如零售的终端消费者和经销商;一是只挑行业里最肥美的那部分市场份额来做,只追求高利润、充沛现金流的小而美,不要追求份额,比如像伟星、永新、富森美一样。

前者公司已经在做了。后者呢?至少从公司管理层和董秘与投资者的交流来看,还没有看到这方面的转变。为啥呢?很可能高质量、小而美的份额撑不起公司现在的规模和估值。

如果我要投这家公司,得等到它彻底改头换面成另外一种生意模式之后,才会考虑。但是我还不知道它改头换面之后能达到什么样的规模和估值水平,所以我现在的选择是敬而远之。

其次,管理层的价值取向。

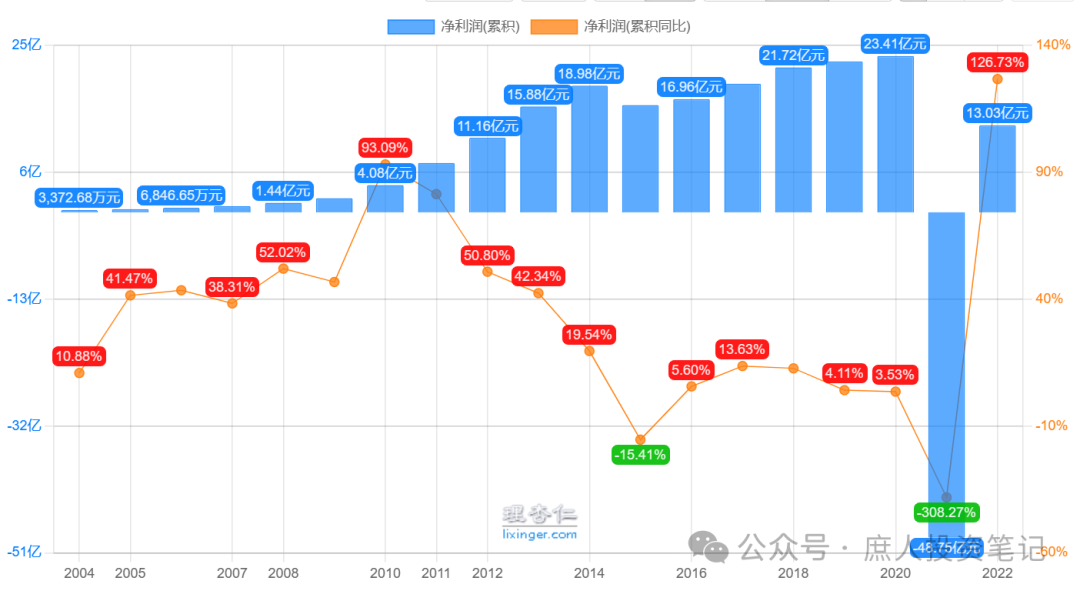

同样是在很糟糕的建筑产业链,金螳螂就比防水龙头好很多。在地产刚暴雷的21年,公司就很爽快的一次性计提了60.1亿的信用减值损失和16.8亿的资产减值损失。哪怕公司当年直接亏损48.8亿,把上市以来的利润计提了将近一半也在所不惜:

据我了解,其他公司董秘那么频繁与机构、投资者以私享会(不对外公开发布交流纪要)的形式交流,甚至在朋友圈里写小作文希望公司估计上涨的,也仅此一例了。

对于盼股价上涨之心路人皆知的董秘说的话,永远保持一份怀疑之心,总没错。而23年年报和最近的交流纪要也印证了:宁愿相信世界上有鬼,也不要相信董秘的嘴。