(免责声明:本文是基于个人经验的纯分享贴,中间有些观点也许会跟很多人的普遍认知相悖,因此只做分享,不做买卖推荐)

最近集运期货走出了六亲不认的步伐,突然多了很多朋友开始关注海控,并且咨询相关方面的问题。说实话,我其实不太想说的太详细,很多群里的老水手(特别是经常赢我钱的大兄弟)也一直劝我不要发太多海控的利好,免得引来短线投机资金,加重股价拉升的抛压。我也想过这个问题,但是首先,我个人的影响力完全不可能影响海控股价的走势。第二也是最重要的一点,海控目前的股价对应其优秀的基本面根本就是一个耻辱,“骄傲的水手们”完全没有必要前怕狼后怕虎,我们应该堂堂正正的挺起胸膛,站着把这个钱给挣了。基于以上原因,我决定发这篇干货贴,让大家更深的了解早已脱胎换骨的中远海控以及现在的行业格局发生多么巨大的变化。现在的中远海控再不是以前那个亏损王”‘中国远洋“,以后如果还有人在我的贴子下面拿海控曾经巨亏来说事,那就是对所有水手的不尊重,一律拉黑,懒得解释!

一切的判断都需要有理有据,这些依据的真实性与可靠性决定了判断准确率的高低。我之前大言不惭的说过我自认为比99%的人都更了解海控,这里的“我“代表的并不是我个人,而是海控核心群里的各位专业人士与大佬们的总称。 下面先做一个基本的背景介绍:

1) 数据分析总结精英:以红总,数据哥,幸运Huang和贾小妹为代表的专业人士,对财报以及各项经营数据(详细到船只实时动态,吃水深度,航行速度,港口吞吐量,各国库存量,新船采购交付计划等)的剖析不知道比那些所谓的分析师强多少倍,让人叹为观止,他们的专业与坚定是我重仓海控最大的支撑。关于这点,大家可以去看一下他们几位之前的文章,自己感受一下。 如此专业人士,却因为海控股价不涨被人嘲笑,现在只能卧薪尝胆,是可忍,熟不可忍?所以我才狐假虎威,接替他们继续发一些看多海控的帖子!

2) 集运行业相关人员:海控核心群里还有不少船公司人员与一级船代,货代(甚至包括王总,陆总这样的超大货代,不同等级的代理其实资源和信息优势差别巨大的).可以提前15-30天知道船公司新的运费报价,更重要的是可以查询到未来1-3个月各大船公司的排班计划,通过航班数量与空班停航的多少来预判运力的增减,本质上是对集运行业未来几个月供给的判断。

3) 出口行业相关人员:我本人从事磷化工产品出口20年了(我们公司出口货量不算小了,我司也跟一些船公司签了月度和季度的短约),群内也有不少其他行业的出口商,我们也会经常交流一些出口需求及订单量的情况。这中间有一个很重要的时间线。客户询单到确认订单一般需要5-15天,然后安排生产+国内运输需要10-20天(部分法检货需要30-50天),然后订舱+装箱+报关等也需要5-10天左右。正常来说,从接单到发货的时间段一般从20天到50-60天不等。这样一来货主可以通过自身的接单情况去判断未来1-2个月本行业出口货量的多少。不同行业的货主反馈的信息越多,越能代表整体出口货量的水平,本质上是对集运行业未来需求的判断。 还有一点很多时候大家从货代那里拿到的只是船公司的表价,货主有了实单可以去单独申请特价的,这个申请之后批复的价格才能代表真正的海运费水平(行情低迷的时候,真实的折扣运费比报价会低很多)。 经常看到船公司动不动就发通知涨500-1000,但如果接货量不好的时候,有了实单可以申请只涨100-200(甚至不涨),那么这次宣布的涨价就是骗炮,过1-2周就会降回来;但是如果船公司发布了涨价通知之后,拿实单去申请特价,不但申请补下来,反而告诉你仓位都没有,那着这种涨价就算是成功了,而且甚至有可能继续涨价(比如现在的行情就是这样)。

说了这么多,现在回到大家最关心的问题:为什么海运费最近持续暴涨,这波海运费上涨到底能持续多久?导致海运费涨价的最直接的原因无非就是缺船,缺箱,货多,再加各种突发事件的刺激。很不幸,这一波海运费的上涨可以说把这几个因素全部占齐了。下面把我知道的原因一条一条的给大家分享一下:

一) 为何缺船,缺箱:

红海危机导致了绝大部分船只绕行,在很多人看来,绕行的影响无非就是路上多耽误个15-20天,现在运力过剩,用不了多久理顺了之后就会恢复常态。殊不知这个观点错的离谱,现在全球海运网络就跟航空公司的航班表一样。哪个航班何时起飞,何时降落都是提前做好了细致的安排,然后才能有条不紊的运转。红海的绕行首先影响的是船期长短,会形成短期内的缺船(这个在去年12月底到1月初已经反应了)。其次,船只的错乱与集中到港会严重打乱码头的进港靠泊卸货的计划。因为欧地线的码头装卸能力是有限的,超过了处理能力,大量的船只就只能在海上停着等候靠港卸货,这样一来就形成所谓的堵港。欧洲得深水港还好一些,地中海航线有很多小港靠泊能力要差很多,这也是为什么地线运费长期高于欧线。堵港除了会消耗大量的运力,同时还导致回亚洲的空箱无法按原计划返程。这样一来,起运港就会出现缺船+缺箱的情况。并非集装箱总量不够,而是运出去的集装箱无法按时返回来继续装货。简言之,红海绕行除了导致船期延长之外,还导致了整个供应链体系的紊乱。在一定时间段内导致了缺船,缺箱,供应不足!最近各大船公司在很多港口已经出现严重缺箱的情况,挑货情况非常严重(小重柜会影响整船的配重,所以被船公司嫌弃),即使客户接受高运费也不给箱子和舱位!不要问我为什么知道,我们的货绝大部分都是小重柜,现在正处于鄙视链最底端,好多之前定的4月底的仓位都给我们强行取消了!

二) 为何货多:

A) 化肥行业:今年1月1号禁止磷酸一铵,二铵,尿素的出口,甚至连去年4季度已经出了商检凭条的货都不让出口。今年3月15号才恢复报检,生产+报检+出运需要30-60天,客户集中在2-3月下单,这些订单基本都需要4-6月出运。这样一来,去年4季度的老单子+今年1-3月的潜在订单+原本4-5月要出口的新单子全部都积累到4-6月出运了,货量比正常时期多了2倍不止。据我了解,国内同行几乎都是差不多的情况,我指的是需要用集装箱出运的磷肥(不包括走散货船的大肥)。就我个人而言, 我在2-3月接了差不多600个柜的订单。从4月初海运费涨价以来,我就想方设法尽早发货,结果折腾半天,到4月底只能安排200个柜的出运(然后今天还被通知4月底的船给我取消了30-40个柜的仓位)。之前跟船公司和货代的朋友聊5月涨价的看法,他们普遍不看好5月涨价,认为没那么多货,运费很快就会跌回去。当时我就非常坚定的说5月货量会继续爆炸。很简单的一个道理,我自己手上都还有400多个柜的单子还没订舱,甚至连运费都还没问,他们哪里会知道这些货的存在呢?当然他们现在相信我的判断了 ^^

B) 商品库存周期: 21-22年国外由于疫情停工停产,中国出口异常火爆,很多客户都购买了超量的库存。结果23年形势急转直下,价格大跌,库存消化的很慢,客户新的采购非常谨慎导致了过度去库存,所以24年又到了补库存周期。除了我们化肥行业,我了解到的光伏PVC板,电子产品,义乌小商品,新能源汽车最近出口都非常火爆!

C) 货币向资产的转化:全球范围的纸币贬值势不可挡,通货膨胀来势汹汹。美联储不管是否降息,都会伤及美元信用。将纸币转化成实物资产的需求越来越强烈,这也会导致需求增多。

三) 这波海运费涨价能持续多久:

海运联盟已经让集运市场的格局发生了根本变化,船公司再也不是以前的弱势方,需要靠价格战以及各种增值服务去抢货。船公司无法准确判断出口的淡旺季(因为现在的淡旺季本身已经不再规律)与货量的多少。他们现在的做法就是统一行动,反复不断的去测试市场,等运费降到比较低的位置就一起发涨价通知。先把运费拉起来,如果客户不接受涨价,订舱量很少,那么再慢慢降回去。等过一段时间再来一次集体涨价。如果哪次涨价后发现订舱量还不错,马上就吹风运费还要继续涨,让客户尽早出货。这时货主也会去给国外客户吹风,建议他们提前采购避免运费涨价。一环扣一环,这时船公司就发现订舱变多了,舱位不够了,然后继续制造各种紧张气氛为更大幅度的涨价造势。甚至不排除货越多,船公司反而停航火上浇油。4月底舱位非常紧张,但是最近却不断传出4月底,5月初船公司停航空班的消息,目的是什么可想而知!

海运费的涨价一定要有货量的支撑才扎实,跟据我个人的判断与得到的信息,在5月第三周甚至5月底之前货量都会非常紧张。这样一来,尽管5月1号全航线海运费大涨了,但我觉得5月15号很多航线(特别是欧地线,南美,东南亚)运费还会继续上涨。也就是说目前的高运费至少能维持到5月底,之后会怎么走需要过段时间才能判断,现在无法预判!只要货量能够支撑,海运费就会一直上涨。上涨的高度越高,哪怕以后慢慢下降,整体运费维持在高位的时间也越长。

不用管以后怎么走,像目前这种量价齐升的行情,只需要持续2-3个月,就可以完成全年200亿利润的目标了。 目前国际局势紧张,船公司非常善于利用各种突发事件涨海运费。如果多来几次突发事件,或者高运费持续的时间长一点,那么利润空间不可想象。

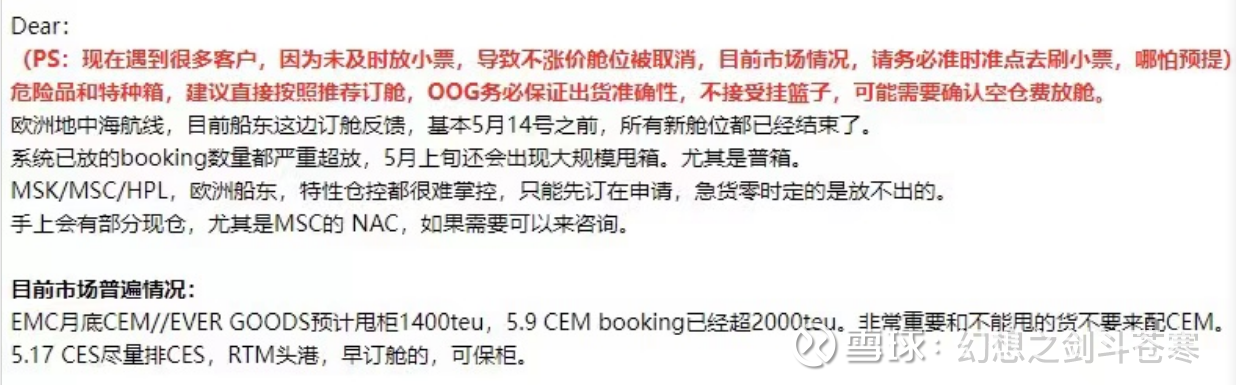

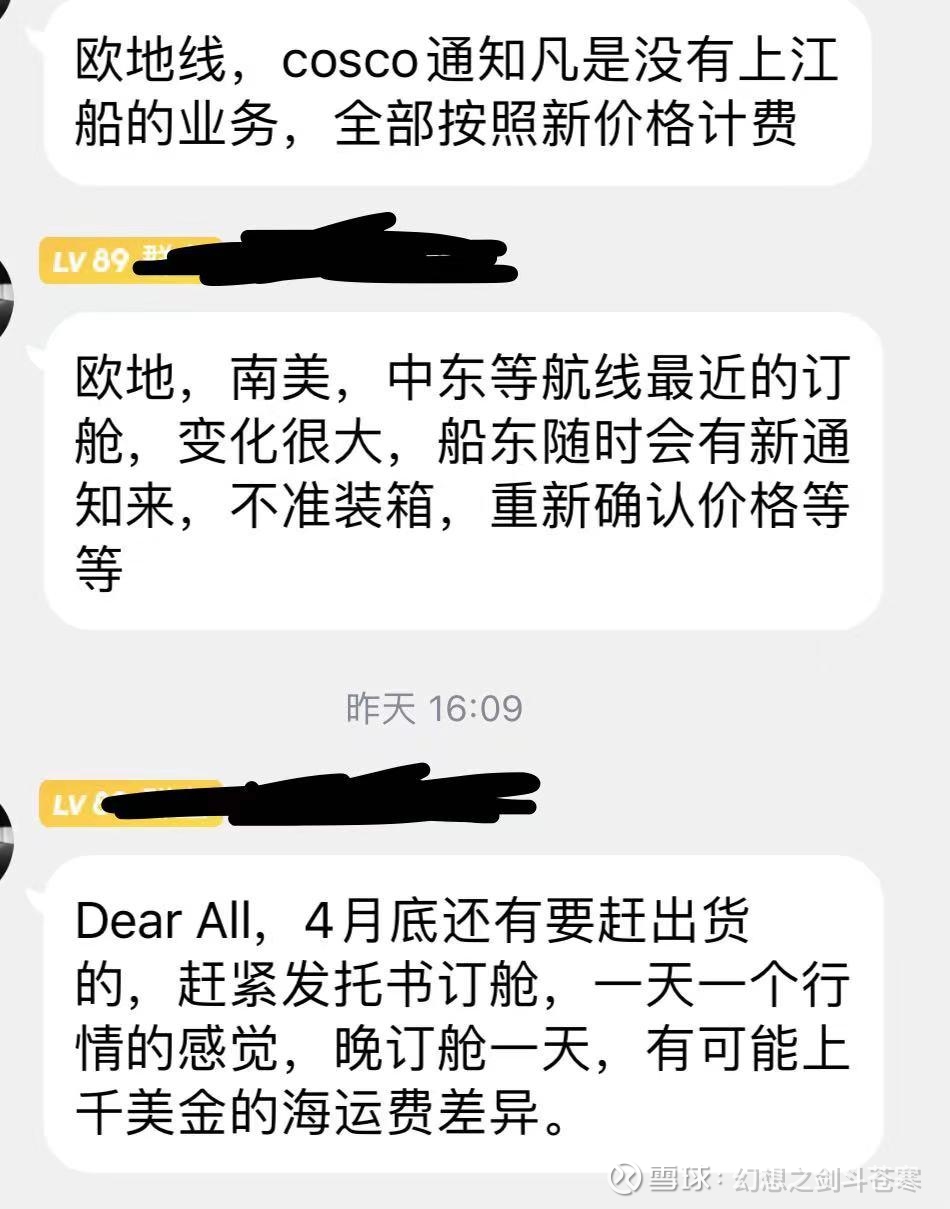

最后附上几张跟货代与船公司销售沟通的截图,大家可以自己感受一下现在船公司是多么强势。而且所有船公司的现在真的是统一步调,一致行动,要涨价都一起涨,没有哪家掉链子低价接货。其实现在很多航线其实并不缺船,但船公司宁愿把船停着也不拿出来用,就是为了通过调节让运力小于需求,赚更多的利润。很简单的一个道理,船公司开3条船,每个柜赚100美金和只开1条船,每个柜赚1000美金,你是船公司的话会选哪个? 这种现象并不是最近才出现的,而是已经持续三年了。 这就是为什么我一致强调不用担心大量的新增运力,联盟的格局已经形成,造了多少船并不重要,重要的是拿多少船出来用? 恰恰船公司在这个问题上已经磨合的非常好了,操作起来轻车熟路。

最后再次表明观点, 中远海控就是标准的周期股,只不过是那种利润在200亿到1000亿之间波动的周期股。上周日晚上参加了一个线上交流会,当时有个私募的萧总说的很好,将中远海控的各类资产按照格雷厄姆的估值折算后都值2000亿,因此应该先等市值回到2000亿之后再来讨论如何给周期估值的问题!