ISM PMI的三月份报告里,制造业PMI首次突破了荣枯线向上,而服务业PMI仍然处在荣枯线以上,但放缓了很多,整体感觉经济是在降速的:

具体来说,虽然制造业PMI突破了荣枯线,但如果看新增订单、物流压力、库存等比较有代表性的经济指标,就会发现其实并没有增速的迹象。

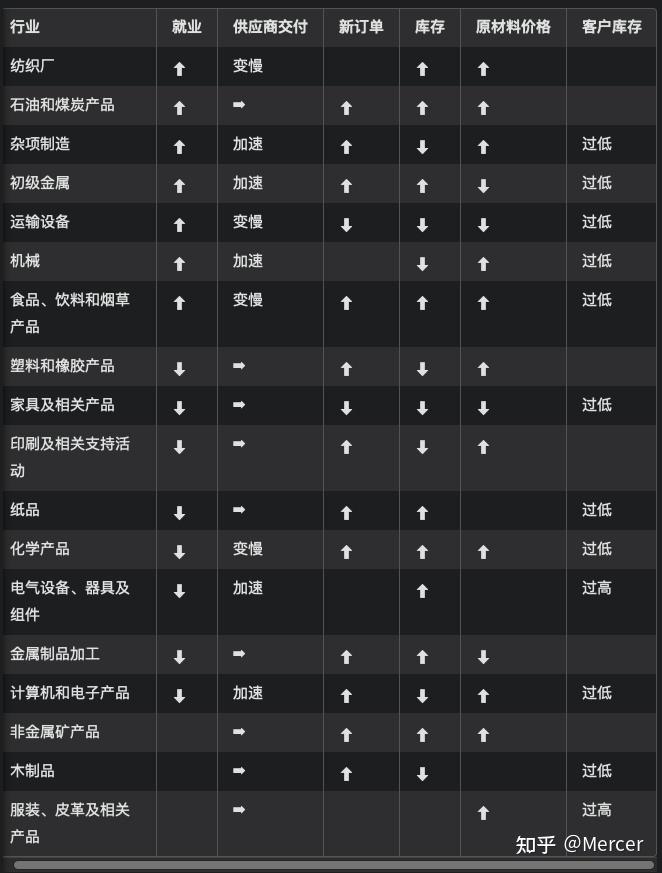

更重要的是区别这些数据到底是从哪个行业产生的。ISM对于每一个行业都会进行调查,但最后的指数是一个加总的全国性指数。对于某些重要的有周期指标意义的行业,应该给予更高的权重,而不是只参考加总的指数。比如,在三月份的制造业PMI报告中,关于就业、物流、库存、定价几个大项,各个行业的情况他们是这么描述的:

就业:

在18个制造业中,七个行业3月份报告了就业增长,顺序如下:纺织厂;石油和煤炭产品;杂项制造;初级金属;运输设备;机械;以及食品、饮料和烟草产品。八个行业3月份报告就业减少,顺序如下:塑料和橡胶产品;家具及相关产品;印刷及相关支持活动;纸品;化学产品;电气设备、器具及组件;金属制品加工;以及计算机和电子产品。

交付速度

四个制造业报告3月份供应商交付变慢的是:纺织厂;食品、饮料和烟草产品;化学产品;和运输设备。五个行业报告3月份供应商交付加速的是:电气设备、器具及组件;机械;杂项制造;计算机和电子产品;和初级金属。九个行业报告3月份与2月份相比交付性能没有变化。

新增订单

12个制造业报告3月份新订单增长的是:非金属矿产品;纸品;初级金属;印刷及相关支持活动;木制品;石油和煤炭产品;塑料和橡胶产品;计算机和电子产品;金属制品加工;食品、饮料和烟草产品;化学产品;和杂项制造。两个行业报告3月份新订单下降的是:家具及相关产品;和运输设备。

库存

在18个制造业中,九个行业报告3月份库存增加,顺序如下:纺织厂;非金属矿产品;纸品;石油和煤炭产品;金属制品加工;初级金属;电气设备、器具及组件;化学产品;和食品、饮料和烟草产品。八个行业报告3月份库存减少的是:木制品;印刷及相关支持活动;家具及相关产品;塑料和橡胶产品;计算机和电子产品;杂项制造;运输设备;和机械。

定价

3月份,11个行业报告支付原材料价格上升,顺序是:服装、皮革及相关产品;印刷及相关支持活动;纺织厂;塑料和橡胶产品;化学产品;杂项制造;非金属矿产品;石油和煤炭产品;食品、饮料和烟草产品;计算机和电子产品;和机械。四个行业报告支付原材料价格下降的是:家具及相关产品;初级金属;运输设备;和金属制品加工。

客户库存

两个行业报告3月份客户库存过高的是:服装、皮革及相关产品;和电气设备、器具及组件。九个行业报告3月份客户库存过低的是,顺序为:初级金属;木制品;纸品;化学产品;机械;食品、饮料和烟草产品;运输设备;杂项制造;和计算机和电子产品。七个行业报告3月份与2月份相比客户库存没有变化。

基于此,我让AI总结了一个表,来概括一个比较全局的视角,虽然有些信息不是很完备需要我修改,但大致的样子已经有了。对于周期重启来说,个人认为应该看和制造业更相关的比如运输设备、机械、电气设备、金属加工、石油煤炭、计算机产品。

在此非常推荐各位每个月去通读或者借助AI全文阅读PMI报告,可以得到很多的细节,从而更有效地判断整体的经济情况。

再往后CPI出来了,其实撑起物价的全是必需品行业,而顺周期的物价均下降。很搞笑的一点是,我最近刚被迫换了轮胎,很能体会那种非必要养车项目大跌而轮胎价格可以稳住的背后逻辑。非必需/必需,很能说明经济到底在发生什么。

正好昨天读了一份BoA的研报,关于复苏的论断基本是“还未开始”、“需求疲软”。和这字数据也基本对的上。节选一些笔记在下面(笔记全文见星球)

- “销售超预期的比例也低于历史平均水平(59%),表明需求背景持续疲软。” -

- 重点关注大型科技公司如何受益于人工智能,以及这些公司计划如何在人工智能基础设施(电力、电网、建设、商品)上进行投资。

- Mag7收益可能放缓或下降,标普493?更糟。

- 一季度为低谷是共识,而二季度的共识是同比增长8%。

- 有迹象表明,我们正在进入一个由盈利驱动的市场,与过去两年的宏观驱动市场相比,今年3月标普500的回报有53%是由盈利驱动的。【尽管我认为地缘政治风险可能会让我们回到宏观驱动的情景。】

- 2024年盈利预测符合非衰退情景的历史标准。

关于复苏:

- “仍在等待制造业反弹”:服务业持续强劲,商品弱。

- “我们认为去库存周期已经结束,卡车司机的收益表明补库存周期尚未开始。”【这与3月的PMI报告一致】

- 领先指标(资本支出和最近的定价动态)指向更多的制造业复苏。

- 实际销售年增长率通过运营杠杆带动EBIT增长:能源、消费自由、工业、科技、材料拥有高运营杠杆。

- 商品与服务:由于标普500中商品/服务的暴露为50/50,而GDP中为17/72,商品/服务比率的增长率可以追踪EPS-GDP增长差异。目前,商品/服务比率从底部上升。【需求仍然疲软,与弱势商品通胀数据一致】

- 约40%的CEO预计未来6个月内CAPEX增长,这在历史上与6个月后的CAPEX增长相对应。

- 但如上所述,物流、新订单和库存数据显示,完全的制造业复苏尚未到来。【需要查看4月PMI以获取详细信息。】

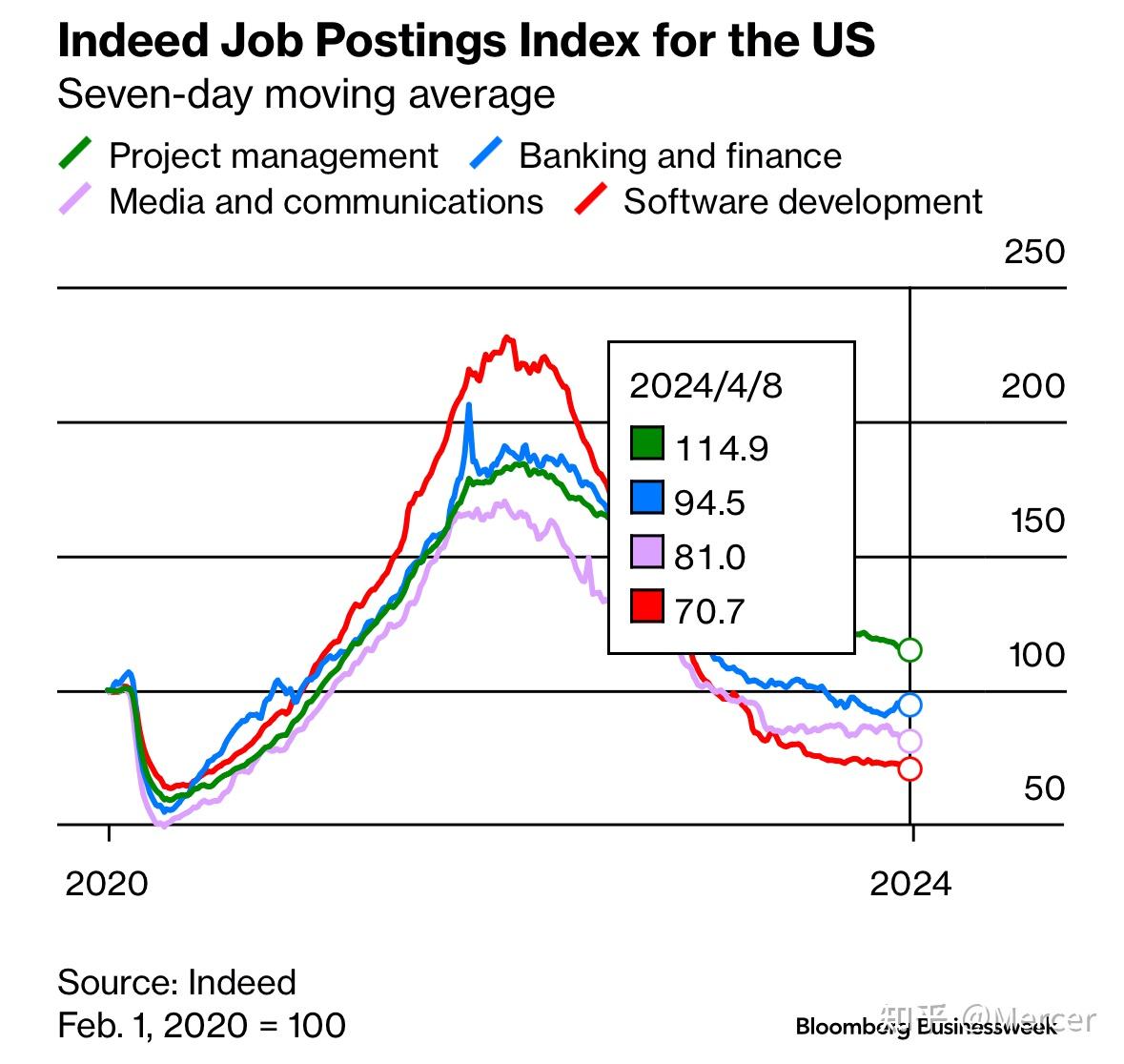

其实数据都是滞后的信息。真实的信息都是处在该经济中的人可以直接感受到的。最直接的就是就业的形式。正好,今天彭博适时发了一篇文章,说了白领们现在找工作难的情况,我觉得很能说明问题。从我所在的金融行业的就业形势来看,前景还是很冷淡的。就说这么多。