黄金最近涨的布局火,获利了结的人比较多

基本上都是投资金条,黄金ETF这种投资者收益不错

因为金首饰溢价大,不容易赚钱

目前国内金价549,金条563,金首饰715

专门在过去低价大量买金条的投资者,现在收益不错,肯定会考虑获利了结

因为他们当时买的时候就是为了后面获利了结做准备的

大部分普通人,可能手里有一些金条,没有那么多

不是大量专门去投资黄金的,也可以选择长期持有

因为黄金长期价格没有问题,就是短期问题

短期涨多了会跌,甚至涨的太多了,跌个好几年都可能

作为投资者,大量投资了黄金的肯定会考虑这些

持有量不大,长期持有,不缺钱不去兑现,就一直一直拿着,这种是没有问题的

要搞清楚区别

黄金根本不适合做短线,基本上专门投资黄金的职业投资者都是在一个低迷的时候买了就一直持有

不会来来回回去买卖黄金,而且黄金主要是抗通胀

黄金长期价格就是和货币的超发,货币的购买力挂钩的

货币长期肯定会不断贬值,所以黄金长期价格会大趋势上涨

全球央行3月黄金储备未见明显增长,可能是短期黄金涨太多了导致的

拉长时间来看货币超发、地缘政治等的影响下

央行购买黄金仍是大趋势

“去美元化”也会继续

这是黄金很强的一个长期买力

各国央行的黄金需求波动较大,占整体需求比重在5%-25%之间

黄金作为全球通用的一般等价物,当外汇储备不足或者被限制使用时

黄金可直接用于国际贸易的支付和债务兑付等

委内瑞拉的石油收入几乎是全部的创汇收入来源

但2015年起国际油价大幅下跌,外汇储备快速收缩,为偿还国际债务和平衡国内收支,动用了172吨黄金

所以黄金作为作为拥有实物价值的储备资产,能够增强主权货币的信用,有利于主权货币国际化

黄金价值稳定,在全球货币超发、流动性泛滥的的背景下,黄金价格在慢慢突显

黄金也是商品,所以也要分析供需,需求主要分为金饰制造、科技、投资以及央行需求四大方向

金饰制造和科技需求相对稳定,投资以及央行购金需求波动较大

近两年,央行购金在需求结构占比中明显提升

2023年全球黄金需求量为4448吨,其中央行和其他机构需求1037吨,占比23.3%

连续两年占比在20%以上(2022年占比23%)

而2010-2021年这一比例均在15%以下

但未来金价高了,央行这一块会减少,投资方面的需求会挤压

其实现代货币信用体系背后就是国家信用的背书

当经济受到冲击或者全球政治环境恶化时,国家信用可能面临影响

主权货币的信用可能下降,而黄金的支撑能够增加主权货币的信用

从而有利于主权货币的国际化发展

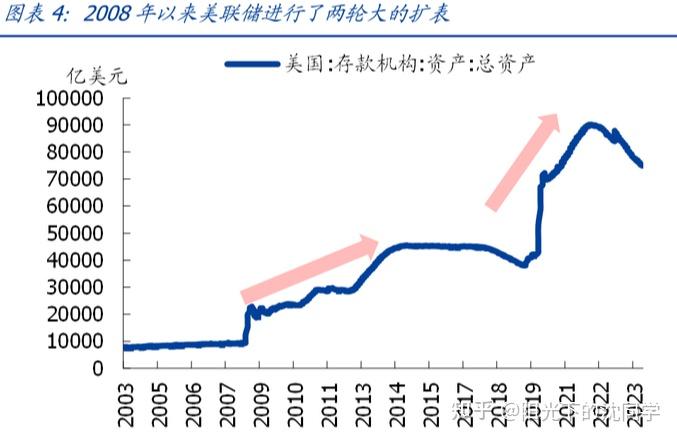

2008年金融危机后,发达国家央行扩表速度明显加快

2020年之后,扩表速度进一步加快

以美国为例,美国存款机构最新资产规模达7.49万亿美元

较2019年底增长了78%

较2008年底增长了229%

在这样疯狂的货币超发的背景下

一方面发达国家的货币超发需要增持黄金来增强本国主权货币的信用

另一方面发展中国家由于发达国家货币超发导致持有的的外债资产贬值

这些都是黄金价值的支撑力,也为什么央行要买黄金的原因

黄金的价值就是不会贬值的钱

要这样去理解,才能看懂黄金

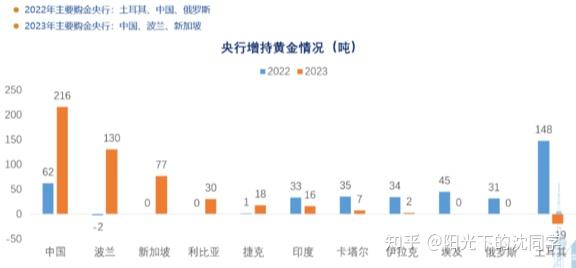

2022年以来,各国央行黄金购买规模较高、我国央行黄金储备增量占比近60%

2022年11月以来我国央行黄金外汇储备增量达309.2吨,占整体央行黄金储备增量的比重为59.3%

我国是增加黄金储备比较快的,也是在身体力行的去美化

美债持有也越来越少

这些都是大势所趋

二战后,央行购金可以划分为四个阶段

首先,布雷顿森林体系前期,美国持续购金以稳定“黄金-美元-其他货币”双挂钩机制

其次,布雷顿森林体系解体前后,全球黄金储备波动较大

再次,牙买加体系成立后,全球贸易大发展,央行主动售金并增持美元资产

最后,次贷危机后,全球去美元化持续,央行主动购金

在这四个阶段中,全球央行黄金储备依次呈现上升、震荡、下降和回升的趋势

近年来,地缘冲突局势持续加剧

美国多次“武器化”使用美元体系,操纵美元周期收割全球资产

者使得黄金的避险属性进一步凸显,推动黄金成为各国央行增量储备的主要配置资产

近两年来,全球央行购金规模显著上升,2022年及2023年全球央行购金需求创新高,分别超1081吨及1037吨

也是因为这两年美元加息太严重,疫情期间又大放水,美债不断突破上限的速度越来越快

每当这种时候,大家都会比较喜欢黄金来避险

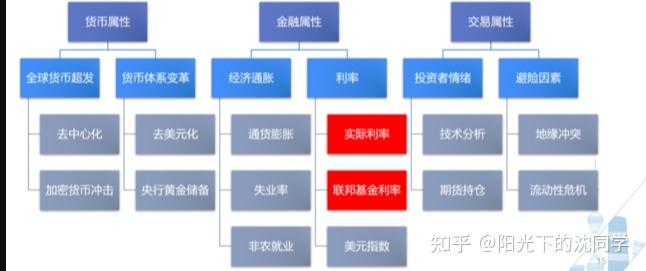

黄金有商品属性,有货币属性

金本位制度虽然不在,但黄金依旧是硬通货

黄金虽然是一种不生息的资产,但是不生息不代表它没有价值

因为黄金能够抵御通胀,自从上世纪70年代苏联解体之后

黄金的收益远远高于通胀,也远远高于国债,甚至高于企业债

黄金是具有天然的货币属性

黄金上涨的本质就是因为货币购买力持续下降

在过去的100年,货币的购买力在逐步下降

货币的超发稀释,购买力不断下降,黄金就会不断上涨

黄金从古至今都是这样的抗通胀商品,本质上就是不会贬值的货币

几千年来黄金的购买力,实际上是保持了基本不变的

黄金在2000年以前、500年以前,购买力保持不变

不是黄金越来越值钱了,而是货币越来越不值钱了

信用货币超发越是到了边际就越是下降的快

货币的超发对购买力的下降起到了推波助澜的作用

钱越来越不值钱,黄金在保值,在抗通胀,所以价格一直在长期上涨

就是这样的逻辑

现在无论是欧洲、美国还是日本,长期以来都积累了巨量的债务

债务问题主要要通过货币超发来解决

这实际上一方面推升了通胀,另一方面降低了其货币购买力

所以被动的,黄金价值就在不断提升

人类历史中,英镑、美元都经历过长时间的金本位

所以黄金更核心的是货币属性

黄金就是钱,信用货币是一时的

黄金是几千年以来充当货币的东西是硬通货

信用货币一直贬值,大家都不相信货币了

最终还是会不断增持黄金的

其实每年只有3600吨新挖的黄金

再加上不到1000吨的二手金,黄金的稀缺性是极高的,所以黄金才能做为硬通货

因为黄金没办法超发,非常稀缺

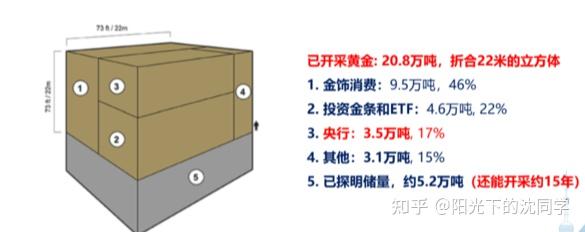

据世界黄金协会报告,已开采黄金大概是20.8万吨,这是一个模糊的数,不是精准的

20万吨左右相当于22米的立方体

现在未开采的还有5.2万吨

以现在的开采速度,大概还有15-20年

这就是黄金的稀缺性

过去40年新开采的黄金总量连全球黄金总量的1%都没达到

但黄金无法人造,黄金是46亿年前大爆炸就产生了这么多量

以国内山东一带高品位的矿质来看,在15年前一吨矿沙里可能有3-4克黄金,现在可能只有1克左右

即从1吨石头里面挖出1克黄金,而且要挖到上千米以下,挖起来非常困难

由于环境污染等因素成本在不断上升

除非黄金可以低成本获取,或者可以人工合成,很低成本做到这些

不然黄金就可以一直维持硬通货熟悉

从全球经济增长来看,长期债务越来越多,货币超发是必然的

那么黄金除了一些金融机构、黄金ETF、部分央行以及市场里的金融机构,绝大多数是不流通的

又没办法大量合成黄金,当然黄金的价值就可以长期保值

大家把上面这些理解了就明白,黄金实际上就是钱

在过去定义了多少钱换一盎司黄金,现在脱钩了,但并不代表黄金对货币的关联切断了

之前是“硬关联”,现在这种是叫“软关联”

货币超发成为全球发达央行当下的主要动作,这个动作没有减少,甚至还在增加

各国未来还会继续大幅扩张资产负债表

信用货币不值钱,当然黄金就被动增值了

很多央行的债务的货币化都非常严重

疫情前就非常高的债务,疫情又乱放水,最终还就是通过超发货币来解决

实际上是牺牲了投资者未来的购买力

二战以后,美国成为全球经济的主要增长动力

经济发展快,离岸美元市场大,当时实行的是金本位

后来很多人会拿离岸美金去美联储换黄金,导致黄金的量快速下降

从2万吨下降到8千吨,美联储慌了,担心其储备的黄金都被买走

所以金本位解体,黄金开始脱钩了

从脱钩那时候算起黄金收益在年化7-8%

大概可以理解为全球货币贬值就是这个速度

也不是说黄金越来越值钱,每年年化7%,8%

而且货币每年贬值,综合来看债务,超发,购买力下滑这么多

钱越来越不值钱了

所以长期来看黄金价值没什么问题,短期涨多了也会跌

每次下跌的时候,低迷的时候可以持有黄金来抗通胀

全球货币贬值多少,每年通胀多少,债务情况恶化多少,货币超发多少

长期黄金就升值多少,黄金是被动升值的品种

就是不会贬值的钱,你在低位买了确实可以长期不卖

一直持有,相当于有一笔钱一直没有贬值

普通人这样理解黄金就可以了

投资者,专门赚黄金波动的,才会比较在意几年里面的金价波动,会去高抛低吸