茅子一季度毛利率92.61%,非常恐怖的毛利率

茅子今年的营业增速目标为15%

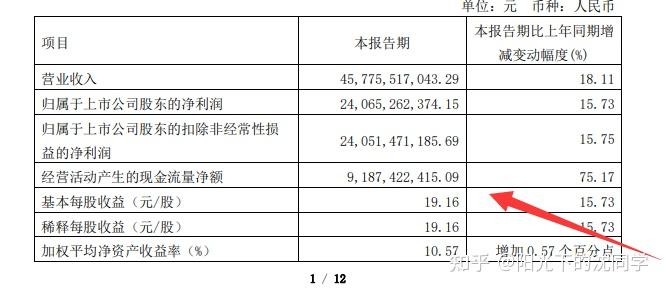

一季报营业收入464.8亿元,同比增长18.04%

净利润240.65亿 同比增长15.73%,日赚2.64亿元

合同负债95亿,去年是83亿整体来看非常稳健

这个合同负债很重要,是白酒行业的业绩的蓄水池

合同负债增加说明收款情况不错,未来业绩有保障

关注白酒行业的朋友,一定要重视合同负债这个数据

而且茅子现金流量净额为90.87亿元,同比大涨75.17%

今年完成任务压力不大,全年业绩增长15%-20%之间

系列酒和直销部分开始明显减速,相应的茅台酒和批发代理部分占比开始回升

销售费用大幅增加了3.84亿,同比增加50.8%

税金及附加大幅增加了17.38亿,同比增加了31.8%

按产品档次来看,系列酒24年Q1的增速回落到了18.39%,占比回落到13.01%

按销售渠道来看,i茅台24年Q1的增速也明显回落到8.96%

占比也从45.67%回落到42.33%,批发代理部分的占比相应有所提高

一季度茅台直销渠道收入193.19亿元

“i 茅台”数字营销平台酒类不含税收入53.43亿元

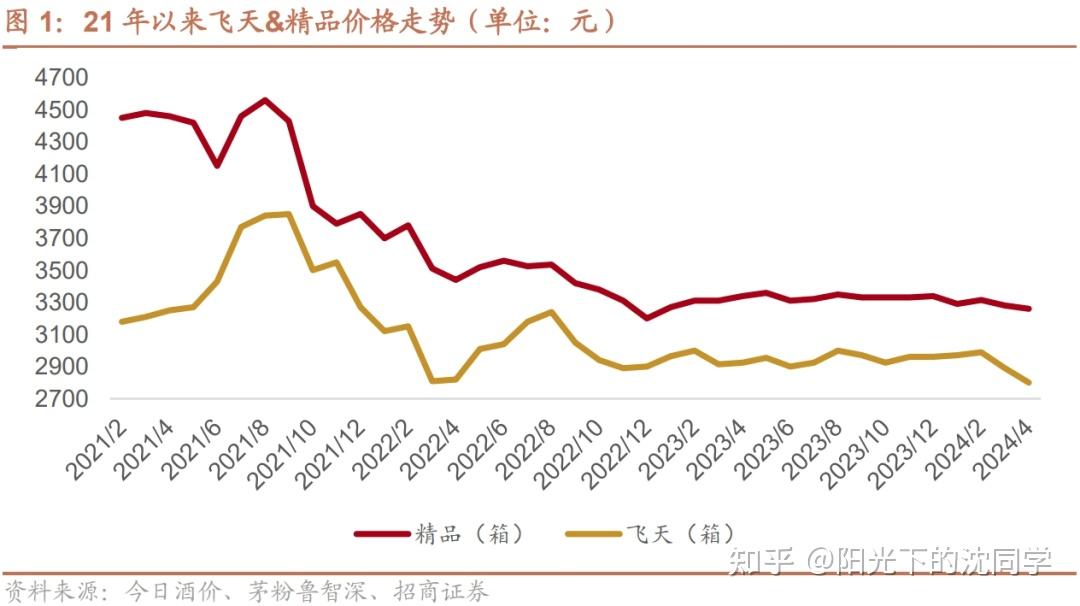

前段时间茅子的批发参考价下探至2510元/瓶

茅子其实从21年开始价格就在下滑,虽然依旧很抢手,但是综合来看,没有过去那么好卖

业绩增长主要也是年前提价导致

反正业绩很难到20%以上,15%-20%是今年的目标

明年不好说

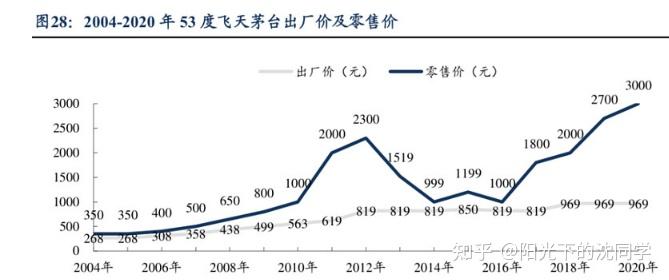

茅台的厂家的建议零售价为1499元/瓶,零售价一直溢价非常大

茅台去年提价一波,出厂价提高到了1149元/瓶

茅台从16年开始,零售价就远远高于出厂价2-3倍以上

过去也发生过出厂价喝零售价差距过大以后,会有一个价格回归的过程

这也是白酒的库存周期,那时候差不多就是从12-16年价格回归了一波

反正只要以后喝茅台的人越来越少,理论上来讲价格会慢慢下降

会一步一步接近市场厂家的建议零售价1499元/瓶

就取决于未来还有多少人喝茅台,而不是多少人囤茅台

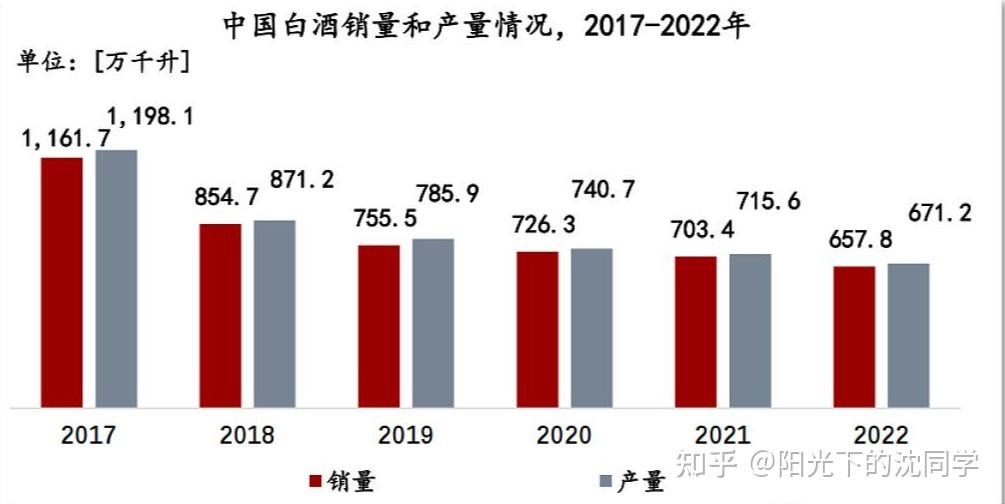

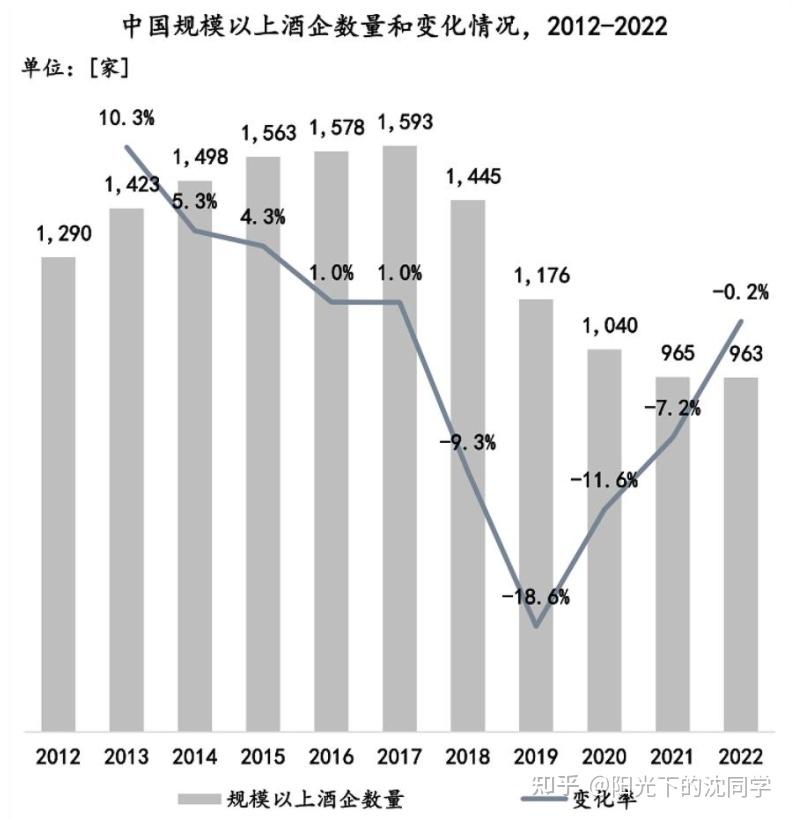

白酒行业目前非常集中,五大白酒龙头企业占据了接近90%的利润

其他各种白酒中小企业最近几年消失的很多

白酒整体的产销都是下滑的

就是高端白酒还有一些成长性

白酒行业在深度分化,白酒以后喝的人会越来越少

高端属性越强可以活到越后面,没有高端属性的白酒会慢慢淘汰

高端白酒的核心价值金融属性,还有送礼属性

这方面如果越来越少人认可了,也会非常麻烦

大家如果还是觉得送高端白酒有面子,还有人喝

那还可以维持活跃一段时间,不然高端白酒的价值也会动摇

这些是高端白酒未来的价值波动重点