前段时间我就说过,日元加息,并不意味着日本失去的三十年终于要结束了!

日本是当下全球中唯一还在执行负利率政策的国家,十年负利率政策终于走到了尽头,国内经济开始恢复!货币政策终于开始正常化。

先来说一说2018年日本为什么要执行负利率政策

核心原因是经济发展乏力,经历了失去的20年后,日本经济迟迟无法恢复,2008年金融危机又对日本经济造成重创,GDP增速一度跳水,随后的很多年都没有恢复,2014年、2016年GDP增速连1%都没有。

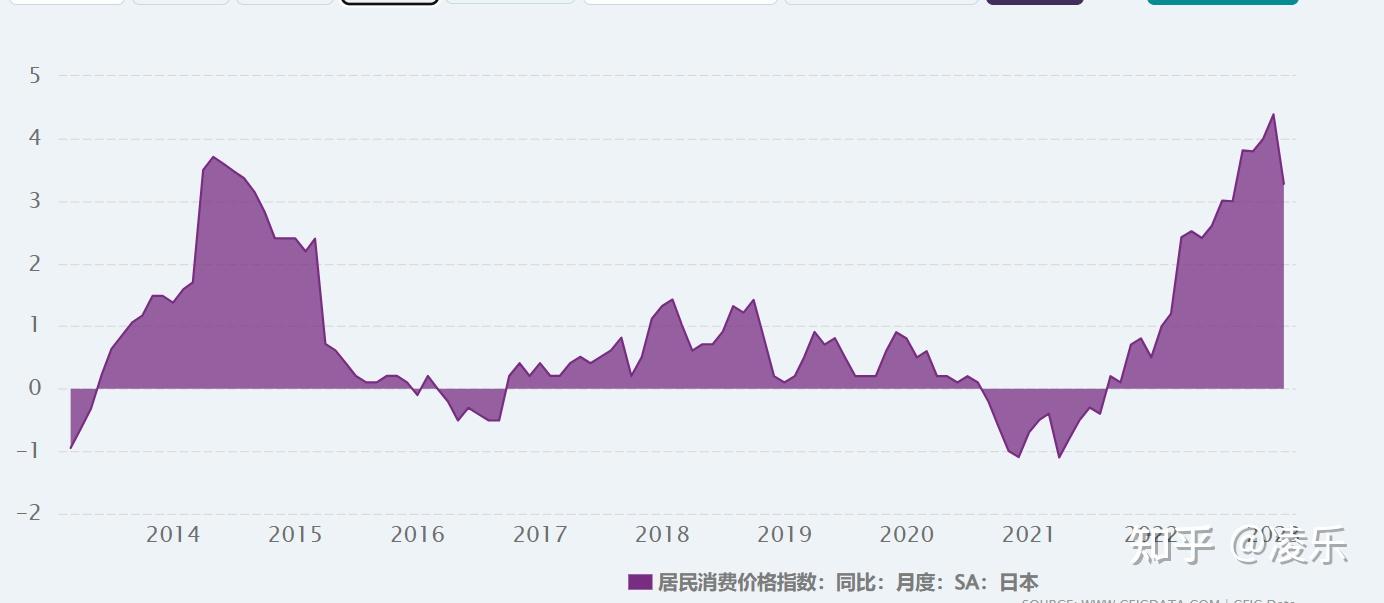

比GDP增速慢更可怕的是通缩,从2015年开始,日本CPI指数就开始跳水,长期维持在0的附近,实际通胀更是负增长,你想啊,如果所有商品都在降价,房子、车子、消费品连续不断降价,你会如何选择?

当然是化身为等等党,买什么东西都要等,等降价了再买,等我真正急需了再买,一两个人这样也就罢了,整个社会都这样,就没人消费了,社会陷入通缩,无论怎么刺激都消费不起来。

为了避免通缩持续,日本开始不断降息,最终降至负利率,想要刺激更多人消费,不要把钱放到银行。

这一执行,就是8年之久,万万没想到,日本政府刺激了这么久没有效果,疫情之后一轮输入性的通胀救了日本一命,随着欧美大量降息,叠加巴菲特入日本股市,带动全球资本涌入日本,日经股市大涨,让他们的通胀数据瞬间反弹,经济一下子就活过来了。

所以在这个时候日本央行必然要取消负利率政策,因为加息幅度很小,对社会实际并不构成什么影响,但就是标志性意味更浓。

目前国际社会上对日经股市一致看多,2023年,日本名义国内生产总值(GDP)增长率达5.7%,超过了同期中国的增速,这是自1977年以来,日本首次在经济增长率上超越中国。当时国内不乏有人对此评论:日本“失去的三十年”要回来了。

日本真的要崛起了吗?

不一定,因为日本这一轮GDP增长,实际上市欧美降息被动的增长,同期美国GDP也是大增,属于输入型增长,想要维持,必须得持续输入。

另外,日本本土其实没什么资源,是一个出口型国家,2022年出口额为99.2万亿日元,2023年为100.8万亿日元,这还是在日元贬值情况下的出口数据,实际上日本出口还是衰退。

再深入看,在人口、技术、资源,这些真正决定经济增长动力和潜力的关键生产要素上,日本并没有发生什么积极变化,甚至是仍旧在恶化,更能表明目前繁荣意义的极端局限性、短暂性,而不代表经济增长能力有根本好转。

就从日系车在海外市场的占比就知道了,特别是在中国的市场份额占比,是越来越低的。

所以,这一次日本退出负利率市场和YCC框架,并不意味着日本经济真的反转了,只是一段经济周期的起伏而已,不用太在意。

真正需要我们在意的,是日本经济对我们的启示作用,因为纵观日本失去的三十年,根本原因就是人口危机,从2012年开始进入人口负增长通道,人口减少速度从2020年起大大加快,去年日本全国减少了80多万人口,47个府道县第一次全部负增长,就连人口吸附能力极强的东京也出现了负增长。

估计到2050年,日本人口会降至1亿,其中11个府道县人口会损失三分之一以上。最严重的是从福岛、青森一直到北海道的东北部十来个县,现在人口以每年3%左右的速度减少。

这种情况我们何其眼熟,从2023年开始,中国人口也开始转向,开始进入负增长通道,我们的人口结构更怪,未来老龄化更严重,会不会日本的现在会成为我们未来必走的路,我们又如何迈过经济增长乏力的坎,都需要上层思考!