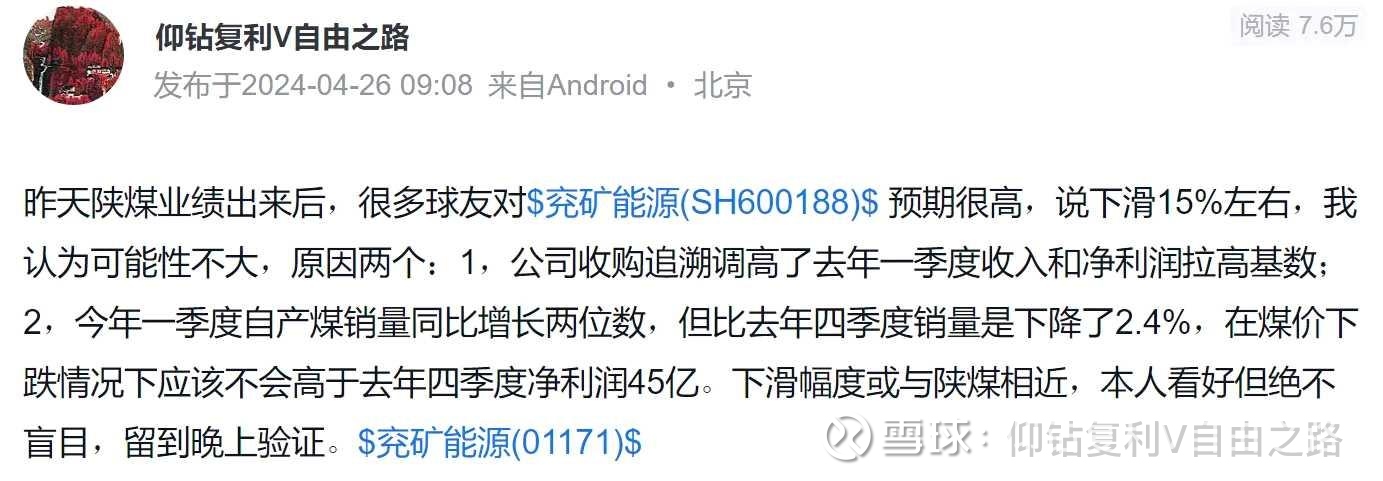

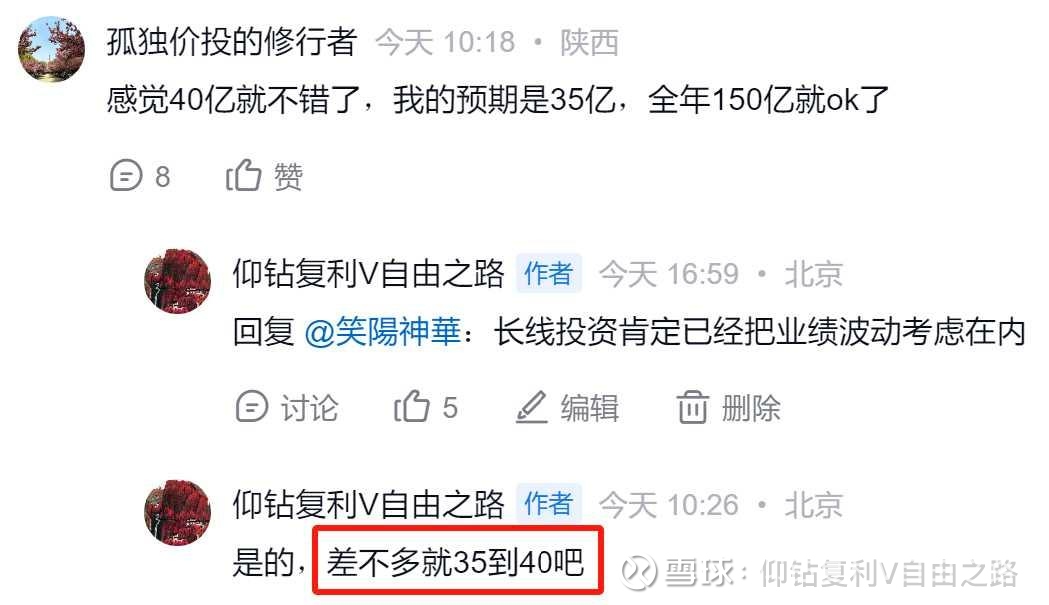

$兖矿能源(SH600188)$ 发布2024年一季报,收入396.33亿,下降20.76%,净利润37.57亿,下降41.85%,扣非净利润36.67亿,下降36.4%。

昨晚很多球友预期只下滑15%左右,我认为可能性不大,今早发帖谈了我的推导逻辑(如图),交流时说也就35-40亿,实际情况完全落入此区间,看好也要客观,绝不盲目乐观,这是我始终坚持的投资原则。

季报信息不多,主要看看产量、价格和成本。

产量看:山东地区(本部+菏泽能化+鲁西矿业)合计产量904.6万吨,同比微增0.81%,实现稳产,这是今后相当长时间山东区域的主要任务;晋陕蒙区域合计产量1018.5万吨,同比增长11.74%,符合公司“重要增长极”定位,其中,转龙湾、石拉乌素、营盘壕煤矿分别增长12.99%、25.52%、136.06%,营盘壕煤矿因矿震问题解决增长翻倍,和石拉乌素煤矿依然具备爬坡空间,下滑的只有金鸡滩煤矿,数据看应是去年同期产能过高导致;新疆区域产量528.5万吨,增长10.48%,是晋陕蒙外公司另一个增长极;澳洲区域增速最高达49.86%,但主要是去年一季度基数低,全年增速会下来。

价格看:公司一季度自产煤销售收入210.35亿,销量3113.1万吨,吨煤收入675.69元,比去年同期的957.71元下降29.44%,其中,产量占比25%的兖澳煤价下滑48%是主要原因,去年一季度均价347澳元,今年一季度只有180澳元,这也是投资兖矿必须面对的,市场煤多,煤价下行时利润受影响就会比较大。不过也不必太悲观,兖澳去年二季度到四季度销售均价分别为226澳元、197澳元、196澳元,价格压力将逐季缓解。

成本看:今年一季度公司自产煤销售成本122.64亿,在销量增长12.7%的情况下,比去年同期还下降了1.8亿,在降本增效这方面,公司从未放松,做的也足够优秀。

2023年报中,公司因为收购追溯调整了各季度报表,1-4季度净利润分别为64.6亿、46.1亿、45.5亿、45.2亿,一季度基数为全年最高,后三季度基数有所降低,结合煤炭下半年往往好于上半年的特征,全年业绩降幅有望收窄。$兖矿能源(01171)$

$中国神华(SH601088)$ 的明日再写,欢迎关注!

免责声明:本文内容仅代表作者个人观点,不构成投资建议,据此入市,风险自担。