说明大家又再次进化了

钻石的神话破灭以后,大家开始喜欢上了抗通胀,且长期价格大趋势往上的黄金

但是在这个阶段,很多人一时半会分不清金首饰和金条的区别

确实挺多人高溢价买了金首饰作为黄金投资

随着后面对黄金的研究越来越深,并且也看了很多别人对黄金的讲解

终于明白了,金首饰溢价极高,各种折旧什么的费用杂七杂八,加起来让你根本赚不到钱

现在开始大家终于明白了黄金最好的就是金条,金首饰纯粹就是消费而已

就拿今天的金价来看

沪金价格554,金条566,金首饰718

一下子就可以看出来金首饰的溢价

我们且不论短期金价走势怎么样,就看金条和金首饰的溢价就可以看明白

如果你是想抗通胀,想投资,那唯一选择肯定是金条

目前各大银行网点都挺忙碌的,很多人想卖出自己的金条

有些银行网点回购黄金业务已排队到下周

之前平均每天有人兑现几克,最近每天几百克

部分品牌金店会提供黄金回收服务,但具体的回收规则因品牌而异

大部分金店并不支持相关服务,而是倾向于提供以旧换新服务

一些提供回收服务的品牌金店,也可能只支持回收自己品牌的黄金产品,有时或需要消费者提前预约

反正金店方面变现是挺不容易的,而且折旧费用,各种费用很大

金首饰是真的很难赚钱,变现也难

基本上就是银行买金条卖的时候贵个10-15块钱一克,回收的时候再扣一些手续费

最终差价一克15-30之间

差不多都是这样,各种手续齐全,不要拆开的话手续费就没有那么高

总的来看比金首饰好的多,我们就按照30来作为差价,也没有多少

比如说现在金价550左右,那里再加30块钱成本,也就是金价到了580以上你就赚钱了

但你买金首饰那就是700以上一克,到时候回购还要各种扣你的费用,折旧,相当于综合850-900的成本了

也就是说你你现在如果按照550一克的金价去买金首饰,到时候要黄金涨到900以上,你才赚钱

这个就确实比较难,而且黄金是没有利息的,你现在如果有一笔钱,在黄金这么贵的时候买入金首饰都肯定不如现在买入国债赚钱

但买金条就不好说,就真的可能在拉长时间来看有机会跑赢国债

但如果是在低迷的时候买入黄金,那确实是可以稳定跑赢国债的

现在是因为黄金已经在高位了,所以可能不好说,或许需要很多年才行

反正金首饰是稳亏

以上这些就是实物黄金的一个回购情况,但现在其实很多朋友都是买银行上面的积存金,或者是买黄金ETF基金

这些其实买卖更容易,更简单,还没有那么多弯弯绕绕的麻烦,才是最适合黄金投资的方法,也容易变现

尤其是黄金ETF基金,但这个主要是大部分投资者不知道怎么买,才导致那么多人通过买金首饰,买金条去投资黄金

导致比较麻烦,也弯弯绕绕比较多

2024年一季度金条及金币消费106.323吨,同比增长26.77%

黄金首饰消费183.922吨,同比下降3.00%

高金价对黄金消费的影响出现两极分化

黄金根本不适合做短线

黄金长期价格就是和货币的超发,货币的购买力挂钩的

货币长期肯定会不断贬值,所以黄金长期价格会大趋势上涨

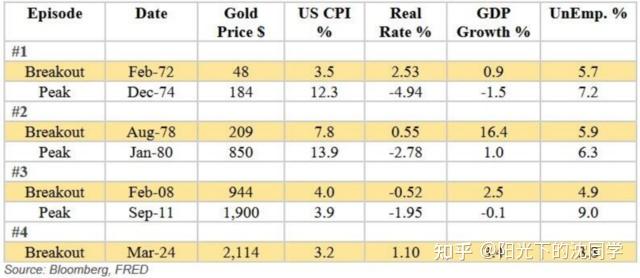

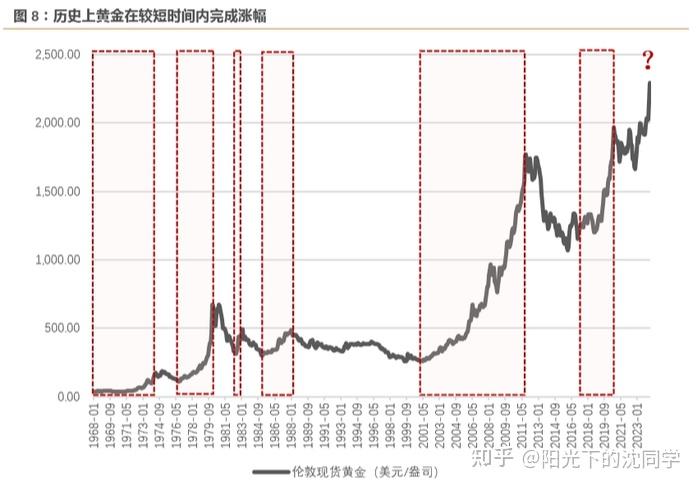

我们从金价历史走势也可以看出来,金价可能会长期处于低迷状态,但一旦突破,短期涨势往往会迅猛而激烈

当年金价在2007年爆发,用了27年时间才重回1980年的高点

最近,金价在2024年3月突破新高,花了13年时间才重回2011年的高点

当金价爆发时,两年内大幅飙升4倍(1972-74 年和1978-80年),三年内(2008-11 年)飙升2倍

不过一旦跌起来也会长期低迷,也会长时间低于市场的预期

就是一个很容易超预期的品种

大家觉得他好的时候,他就长期萎靡

大家觉得他贵了,他又继续大涨,一直就容易超预期

金价之所以会这样表现,就是因为散户买黄金的量并不小

今年以来,全球黄金ETF累计流出约57亿美元,全球实物黄金ETF连续第八个月流出

这就说明早期进入市场的长期投资者,正在出售黄金ETF获利了结

但市场的众多散户买家在不断的高位买入黄金,导致金价短期超预期疯狂

黄金ETF是投资黄金流动性最好的工具,也一般由专业投资者使用,黄金ETF规模变化可以反映专业投资者对黄金价值的判断

黄金是大众消费品(黄金首饰),也是大众投资品(金条金币),大众对黄金价值的认知和偏好也很大程度影响了黄金的定价

当前黄金价格与黄金ETF规模出现背离,这在历史上很少见,这种背离主要反映了专业投资者和大众在黄金投资价值认知上的分化

在黄金投资者中普通大众占比较高,所以也就没有那么理性,并不是说专业投资者觉得贵了就可以短期停下来

真正的黄金市场交易规模约为5万亿美元主要由金条、金币、黄金ETF、央行黄金储备等构成

全球黄金存量大约为20.9万吨,价值约13万亿美元,其中一半为流通性较差的黄金首饰

专业投资者可能已经在慢慢获利了结黄金,从黄金ETF领域流程,但各种私人,个人渠道还在不断追高黄金,可能买的是金条,金首饰这些

一时半会就刹不住车,这就导致了黄金是今年一季度表现最偏离“常识”的资产

让各大机构都看不懂黄金当前的走势

黄金长期确实是不断新高,但很难预判其走势什么时候见顶,什么时候见底

历史上黄金的上涨往往是在少数时候完成了大多数的涨幅

然后在大多数时候不涨或者下跌,所以追高很难玩黄金,想精准抄底也很难

综合金价的历史走势来看,黄金是真的不适合做空,也不适合追高,只适合在比较冷清的时候买了就超长期持有,不要猜什么时候开始大涨,也不要猜顶

就最好是忘记自己买过黄金,认清的时候买了就长期持有,这是最好的选择

还有一点就是,不要买金首饰来投资,赚不到钱的,金条才是投资,金首饰是消费

全球央行3月黄金储备未见明显增长,可能是短期黄金涨太多了导致的

拉长时间来看货币超发、地缘政治等的影响下

央行购买黄金仍是大趋势

“去美元化”也会继续

这是黄金很强的一个长期买力

各国央行的黄金需求波动较大,占整体需求比重在5%-25%之间

黄金作为全球通用的一般等价物,当外汇储备不足或者被限制使用时

黄金可直接用于国际贸易的支付和债务兑付等

委内瑞拉的石油收入几乎是全部的创汇收入来源

但2015年起国际油价大幅下跌,外汇储备快速收缩,为偿还国际债务和平衡国内收支,动用了172吨黄金

所以黄金作为作为拥有实物价值的储备资产,能够增强主权货币的信用,有利于主权货币国际化

黄金价值稳定,在全球货币超发、流动性泛滥的的背景下,黄金价格在慢慢突显

黄金也是商品,所以也要分析供需,需求主要分为金饰制造、科技、投资以及央行需求四大方向

金饰制造和科技需求相对稳定,投资以及央行购金需求波动较大

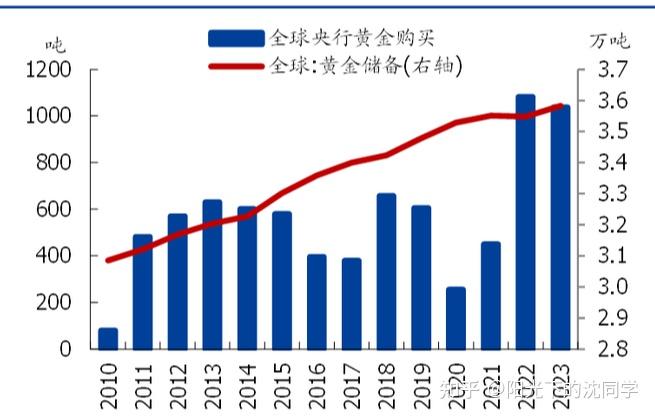

近两年,央行购金在需求结构占比中明显提升

2023年全球黄金需求量为4448吨,其中央行和其他机构需求1037吨,占比23.3%

连续两年占比在20%以上(2022年占比23%)

而2010-2021年这一比例均在15%以下

但未来金价高了,央行这一块会减少,投资方面的需求会挤压

其实现代货币信用体系背后就是国家信用的背书

当经济受到冲击或者全球政治环境恶化时,国家信用可能面临影响

主权货币的信用可能下降,而黄金的支撑能够增加主权货币的信用

从而有利于主权货币的国际化发展

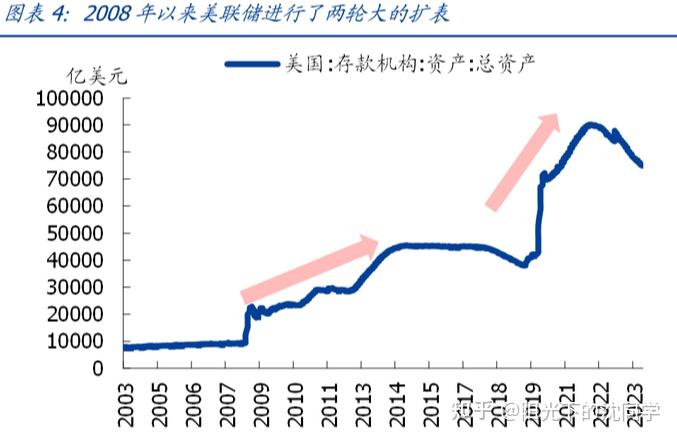

2008年金融危机后,发达国家央行扩表速度明显加快

2020年之后,扩表速度进一步加快

以美国为例,美国存款机构最新资产规模达7.49万亿美元

较2019年底增长了78%

较2008年底增长了229%

在这样疯狂的货币超发的背景下

一方面发达国家的货币超发需要增持黄金来增强本国主权货币的信用

另一方面发展中国家由于发达国家货币超发导致持有的的外债资产贬值

这些都是黄金价值的支撑力,也为什么央行要买黄金的原因

黄金的价值就是不会贬值的钱

要这样去理解,才能看懂黄金

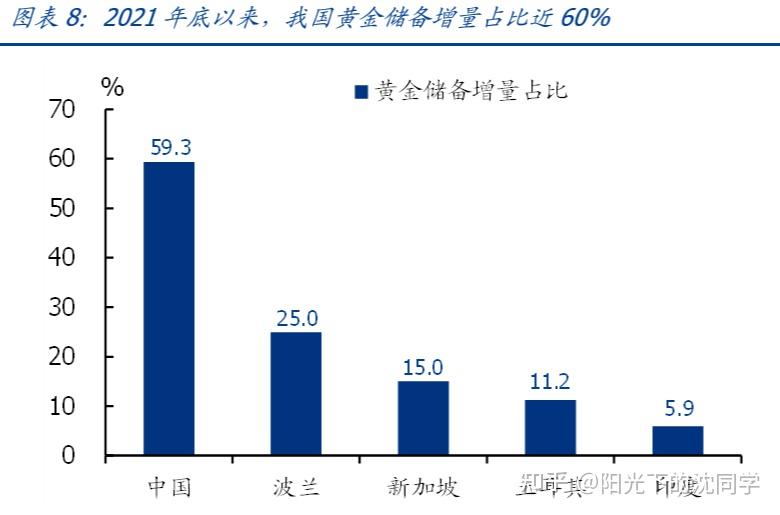

2022年以来,各国央行黄金购买规模较高、我国央行黄金储备增量占比近60%

2022年11月以来我国央行黄金外汇储备增量达309.2吨,占整体央行黄金储备增量的比重为59.3%

我国是增加黄金储备比较快的,也是在身体力行的去美化

美债持有也越来越少

这些都是大势所趋

二战后,央行购金可以划分为四个阶段

首先,布雷顿森林体系前期,美国持续购金以稳定“黄金-美元-其他货币”双挂钩机制

其次,布雷顿森林体系解体前后,全球黄金储备波动较大

再次,牙买加体系成立后,全球贸易大发展,央行主动售金并增持美元资产

最后,次贷危机后,全球去美元化持续,央行主动购金

在这四个阶段中,全球央行黄金储备依次呈现上升、震荡、下降和回升的趋势

近年来,地缘冲突局势持续加剧

美国多次“武器化”使用美元体系,操纵美元周期收割全球资产

者使得黄金的避险属性进一步凸显,推动黄金成为各国央行增量储备的主要配置资产

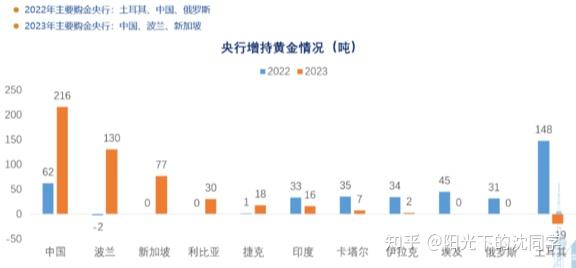

近两年来,全球央行购金规模显著上升,2022年及2023年全球央行购金需求创新高,分别超1081吨及1037吨

也是因为这两年美元加息太严重,疫情期间又大放水,美债不断突破上限的速度越来越快

每当这种时候,大家都会比较喜欢黄金来避险

黄金有商品属性,有货币属性

金本位制度虽然不在,但黄金依旧是硬通货

黄金虽然是一种不生息的资产,但是不生息不代表它没有价值

因为黄金能够抵御通胀,自从上世纪70年代苏联解体之后

黄金的收益远远高于通胀,也远远高于国债,甚至高于企业债

黄金是具有天然的货币属性

黄金上涨的本质就是因为货币购买力持续下降

在过去的100年,货币的购买力在逐步下降

货币的超发稀释,购买力不断下降,黄金就会不断上涨

黄金从古至今都是这样的抗通胀商品,本质上就是不会贬值的货币

几千年来黄金的购买力,实际上是保持了基本不变的

黄金在2000年以前、500年以前,购买力保持不变

不是黄金越来越值钱了,而是货币越来越不值钱了

信用货币超发越是到了边际就越是下降的快

货币的超发对购买力的下降起到了推波助澜的作用

钱越来越不值钱,黄金在保值,在抗通胀,所以价格一直在长期上涨

就是这样的逻辑

现在无论是欧洲、美国还是日本,长期以来都积累了巨量的债务

债务问题主要要通过货币超发来解决

这实际上一方面推升了通胀,另一方面降低了其货币购买力

所以被动的,黄金价值就在不断提升

人类历史中,英镑、美元都经历过长时间的金本位

所以黄金更核心的是货币属性

黄金就是钱,信用货币是一时的

黄金是几千年以来充当货币的东西是硬通货

信用货币一直贬值,大家都不相信货币了

最终还是会不断增持黄金的

其实每年只有3600吨新挖的黄金

再加上不到1000吨的二手金,黄金的稀缺性是极高的,所以黄金才能做为硬通货

因为黄金没办法超发,非常稀缺

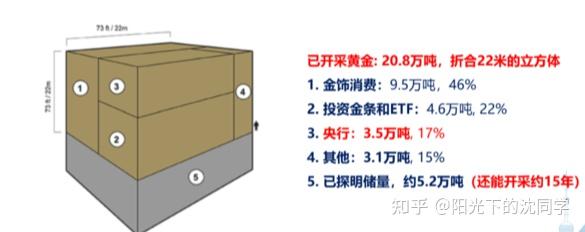

据世界黄金协会报告,已开采黄金大概是20.8万吨,这是一个模糊的数,不是精准的

20万吨左右相当于22米的立方体

现在未开采的还有5.2万吨

以现在的开采速度,大概还有15-20年

这就是黄金的稀缺性

过去40年新开采的黄金总量连全球黄金总量的1%都没达到

但黄金无法人造,黄金是46亿年前大爆炸就产生了这么多量

以国内山东一带高品位的矿质来看,在15年前一吨矿沙里可能有3-4克黄金,现在可能只有1克左右

即从1吨石头里面挖出1克黄金,而且要挖到上千米以下,挖起来非常困难

由于环境污染等因素成本在不断上升

除非黄金可以低成本获取,或者可以人工合成,很低成本做到这些

不然黄金就可以一直维持硬通货熟悉

从全球经济增长来看,长期债务越来越多,货币超发是必然的

那么黄金除了一些金融机构、黄金ETF、部分央行以及市场里的金融机构,绝大多数是不流通的

又没办法大量合成黄金,当然黄金的价值就可以长期保值

大家把上面这些理解了就明白,黄金实际上就是钱

在过去定义了多少钱换一盎司黄金,现在脱钩了,但并不代表黄金对货币的关联切断了

之前是“硬关联”,现在这种是叫“软关联”

货币超发成为全球发达央行当下的主要动作,这个动作没有减少,甚至还在增加

各国未来还会继续大幅扩张资产负债表

信用货币不值钱,当然黄金就被动增值了

很多央行的债务的货币化都非常严重

疫情前就非常高的债务,疫情又乱放水,最终还就是通过超发货币来解决

实际上是牺牲了投资者未来的购买力

二战以后,美国成为全球经济的主要增长动力

经济发展快,离岸美元市场大,当时实行的是金本位

后来很多人会拿离岸美金去美联储换黄金,导致黄金的量快速下降

从2万吨下降到8千吨,美联储慌了,担心其储备的黄金都被买走

所以金本位解体,黄金开始脱钩了

从脱钩那时候算起黄金收益在年化7-8%

大概可以理解为全球货币贬值就是这个速度

也不是说黄金越来越值钱,每年年化7%,8%

而且货币每年贬值,综合来看债务,超发,购买力下滑这么多

钱越来越不值钱了

所以长期来看黄金价值没什么问题,短期涨多了也会跌

每次下跌的时候,低迷的时候可以持有黄金来抗通胀

全球货币贬值多少,每年通胀多少,债务情况恶化多少,货币超发多少

长期黄金就升值多少,黄金是被动升值的品种

就是不会贬值的钱,你在低位买了确实可以长期不卖

一直持有,相当于有一笔钱一直没有贬值

普通人这样理解黄金就可以了

投资者,专门赚黄金波动的,才会比较在意几年里面的金价波动,会去高抛低吸