本文来自微信公众号:FOFWEEKLY(ID:FOF_weekly),作者:Eric,头图来自:视觉中国

本文介绍了百强县引导基金设立与出资的特征,分析了为什么很多GP们选择到县城募资。• 💡 百强县引导基金设立早于全国县级引导基金设立潮

• 📈 百强县政府引导基金规模大,出资节奏活跃

• 💰 大量可投资本可供股权市场挖掘,市场化GP偏好参与募资

百强县引导基金作为全面下沉的前置试点,表现出了多个特征,如密集设立早于全国县级引导基金设立潮,预期可投资本超规格,出资节奏换挡,偏好市场化投资机构等,挖掘百强县引导基金背后设立与出资的特征,将给市场、地区政府和投资机构们带来更直观的参考和感受。

百强县的引导基金是全面下沉的“前置试点”

引导基金的下沉将通过财政出资撬动三、四线城市更多的资金,下沉的引导基金不仅可以给地区带来招引效果,同时也将活跃当地的股权投资市场,有助于更多市场化资金流入市场,真正实现政府引导基金的杠杆效应。

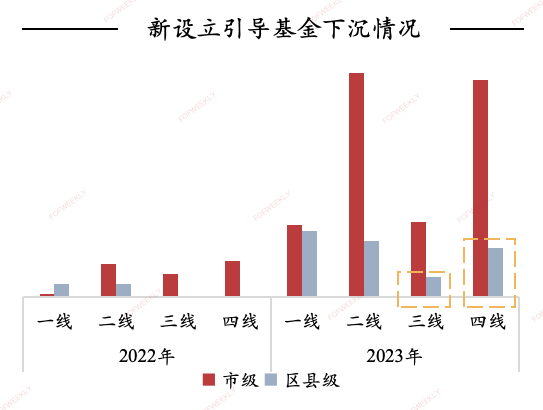

据FOFWEEKLY统计,2022年至2023年区县级新设立引导基金上升速度领先于市级。并且,2023年的新变化在于,三四线城市区县级城市开始设立引导基金。更多地方政府将股权投资视作地方发展的重要工具。

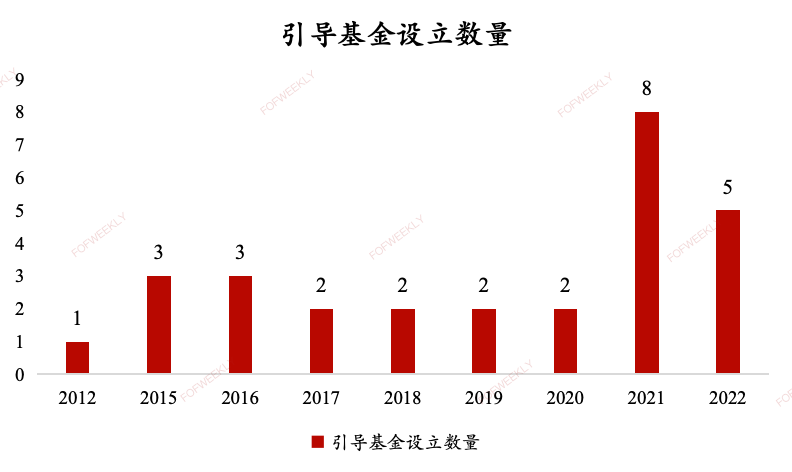

从百强县政府引导基金的设立时间上看,最早设立的为2012年,最晚2022年,密集设立则集中分布于2021、2022两年,这比全国的区县级引导基金设立潮相对更早一些。

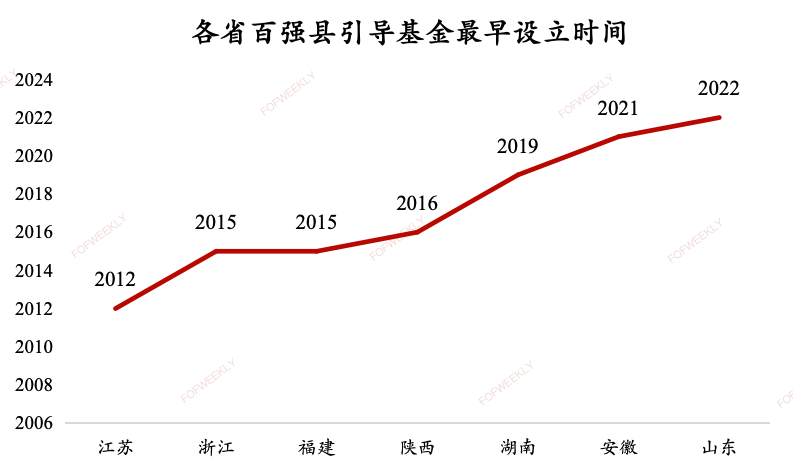

从各个省份百强县最早设立引导基金的年份来看,江苏明显领先于其他省份,浙江、福建和陕西为第二梯队,再之后是湖南、安徽和山东。百强县中最早设立的政府引导基金是百强县第四位的江苏省常熟市所设立的常熟开晟股权投资基金,设立时间2012年。

综上,百强县引导基金的设立,相对早于全国其他县市,百强县中则是经济水平更发达的地区政府更早设立引导基金,这两方面都反映了综合竞争力强、经济发达的地区政府或将更早涉足一级股权市场,对市场而言可以算是前置的“试点”操作,其他地区的县级市政府也可以将百强县通过引导基金撬动资金、吸引产业落地的做法当作范例。

百强县引导基金的整体概况:预期可投资本超规格

根据《中国县域发展监测报告2023》中公布的全国百强县数据,2023年综合竞争力百强县涵盖16个省份,其中最多百强县的省份为江苏省和浙江省,分别为24个和23个,明显领先其他省份。

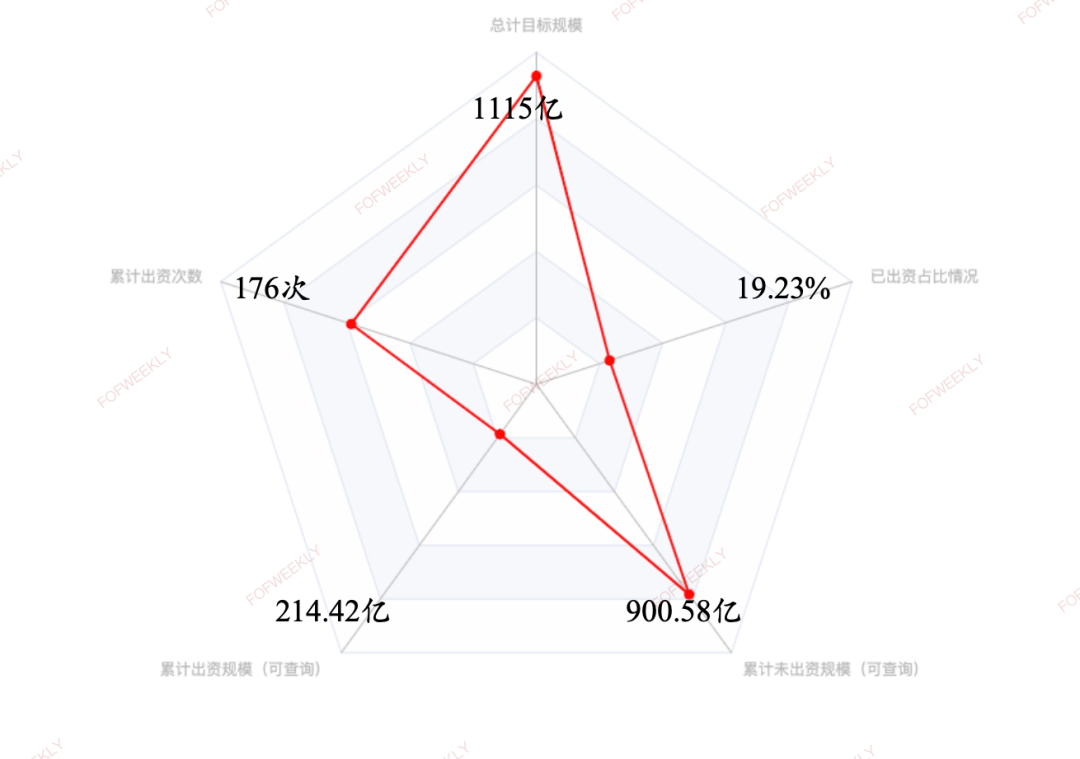

以整体表现来看,据不完全统计,百强县中,设立政府引导基金的县市数量为25个,覆盖7个省份,分别是江苏、浙江、山东、安徽、福建、湖南和陕西;总计设立引导基金27只(其中,江苏省的昆山市和张家港市均设立了2只政府引导基金),目标总规模为1115亿,累计已出资176次,已出资规模214.42亿,未出资规模超900亿,很明显,百强县的引导基金还存在大量可投资本可以供给股权市场。

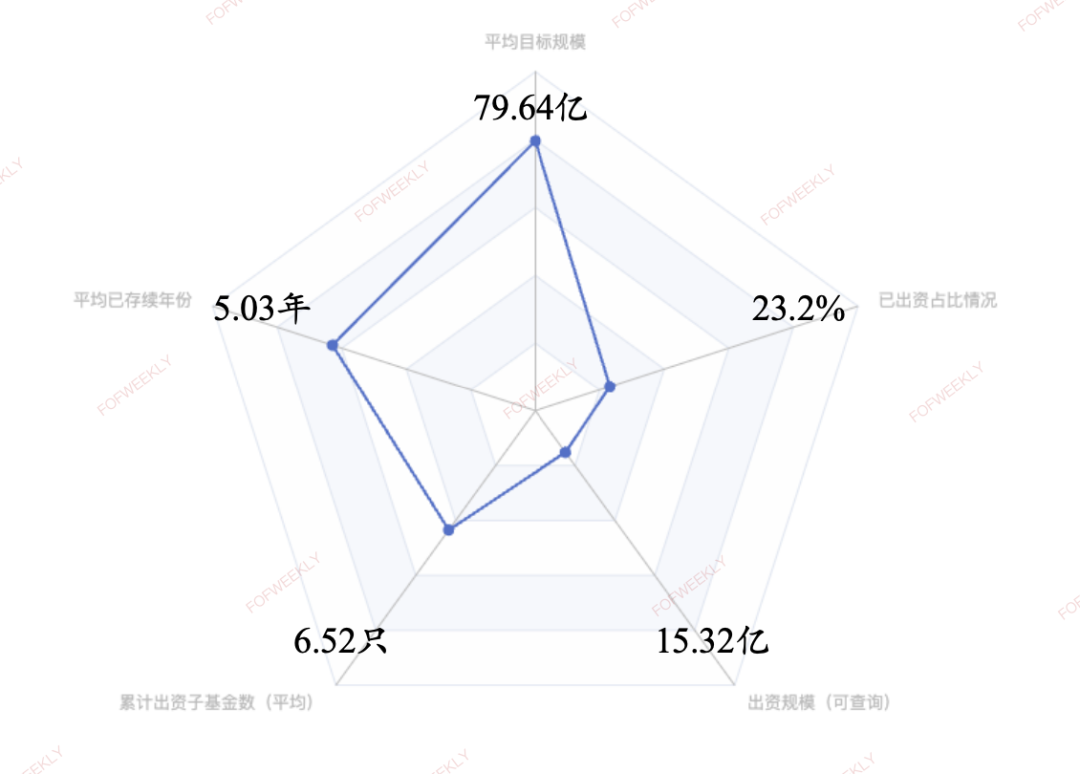

平均到单只基金来看,据不完全统计,百强县所设立的27只政府引导基金平均目标规模为79.64亿,平均已存续年份约5年,平均已经出资了6.52只子基金,平均的出资规模超15亿,其已出资占基金总规模约23%。

百强县政府引导基金主要特征

1. 地区经济水平与引导基金设立数量、规模均呈正相关

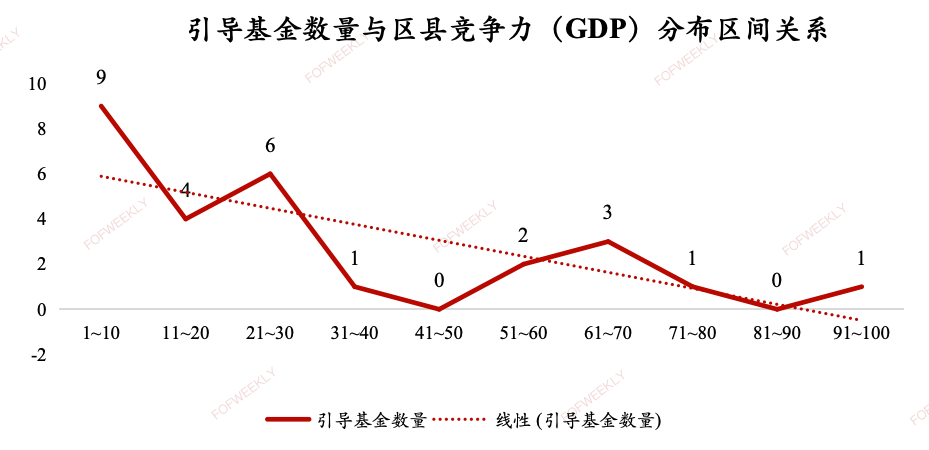

由于综合竞争力百强县的最主要考量指标为GDP,因此基本可以认为百强县竞争力的排序等同于他们GDP的排序。

根据百强县政府引导基金设立数量与地区竞争力(GDP)分布区间关系,可以发现,排名越靠前的县市,设立引导基金的数量越多,在百强县引导基金数据分布的小样本中,我们可以认为政府引导基金的设立数量与区县的竞争力/经济水平/GDP呈正相关关系。

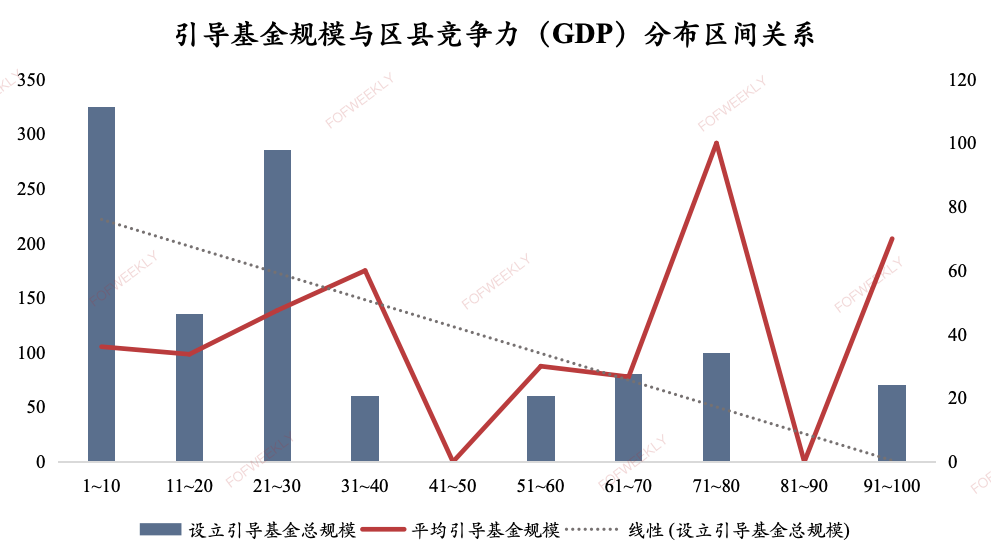

同样地,从百强县政府引导基金设立规模与地区竞争力(GDP)分布区间关系,整体上,排名越靠前的县市,设立引导基金规模越大,但是具体到单只基金的规模却又存在差异性——如下图,计算出各个区间分段平均设立的引导基金规模以后,会发现平均单只基金的规模又不完全与地区竞争力相关。但总体而言,抛开单只基金的差异,依然可以认为政府引导基金设立的规模与地区经济水平呈正相关。

2. 江苏、浙江规模超标

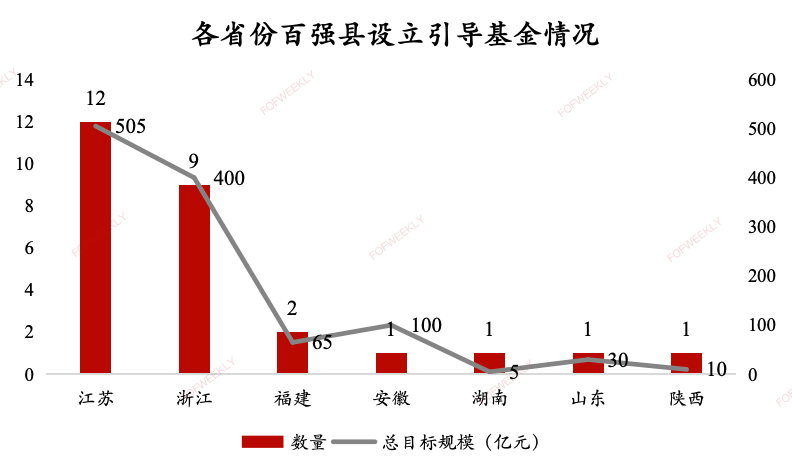

根据各省份百强县设立的政府引导基金情况,江苏省和浙江省明显领先于其他省份;其中江苏省的百强县设立12只引导基金,规模505亿,浙江省设立9只引导基金,规模400亿。此外,安徽省设立的北城产业投资引导母基金规模也达到100亿,值得引起关注。

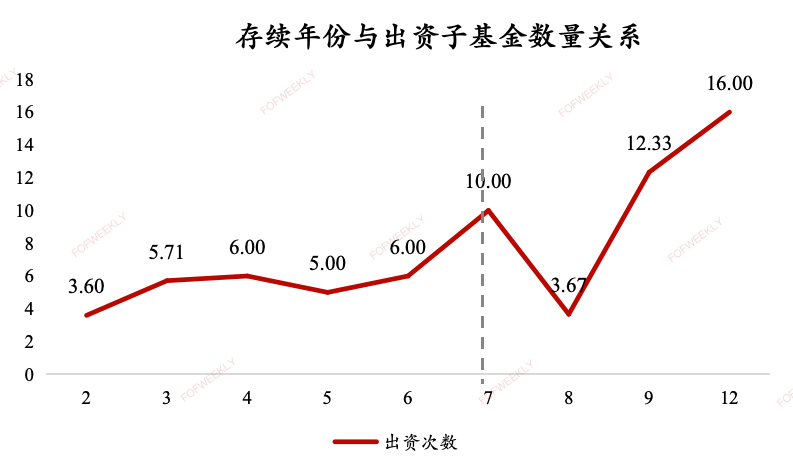

3. 2017年后设立引导基金出资节奏换挡

根据百强县设立的27只政府引导基金存续年份与出资子基金数量关系,可以发现,在存续年份到7年时,引导基金的出资节奏发生明显变化。按常理,二者的关系在二维坐标中应当呈现线性增长的关系。

但是在下图中,存续年份小于7年时,引导基金的出资次数几乎保持不变,这说明在2017年后成立的引导基金出资节奏较之前明显改变,甚至可以认为在2017~2020年左右成立的引导基金出资节奏是断档的,而2020年后成立的引导基金出资又逐渐活跃起来。

百强县引导基金出资剖析

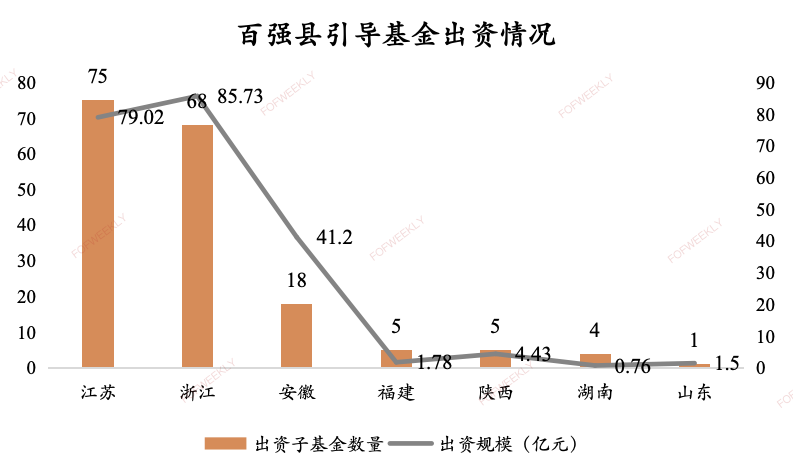

1. 江苏、浙江:设立规模大,出资也同样活跃

从百强县引导基金出资情况来看,江苏与浙江的百强县市同样也是最活跃的。据不完全统计,江苏、浙江百强县设立的政府引导基金累计出资了143次,可查询规模超160亿,占到百强县整体引导基金出资规模的75%。

其中浙江省的百强县是出资规模超过江苏省,累计达到85.73亿。安徽省的北城产业投资引导母基金同样表现抢眼,单只引导基金出资规模高达41.2亿,出资了18只子基金。

2. 出资可挖掘空间大:但前提是退出

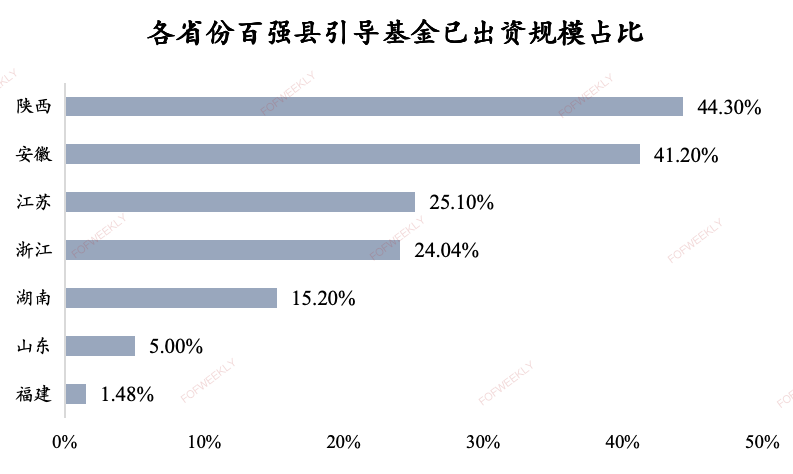

从各个省份百强县引导基金已出资规模占比(已经出资到子基金的规模比引导基金整体规模)来看,资金使用效率最高的是陕西省和安徽省,但考虑到这两个省份都只有1只引导基金,可参考性相对较低。从相对最活跃的江苏、浙江地区来看,也同样有接近75%的资金尚未投入到一级股权市场,这有以下几个可能的原因:

受市场整体影响,引导基金的出资节奏放缓,大量可投资本在手中未投出;

地区招商容量接近饱和;

当前处在首期基金,首期占总目标规模比重较低。

具体分析来看,如果是受到市场影响的出资节奏下降,那么GP们就应当积极布局,因为引导基金手握大量可投资本;而如果是地区招商容量接近饱和,那么GP和引导基金其实都需要更加灵活地解决这个问题,比如:引导基金可以调整自身的返投比例,区域间合作,甚至地区间的返投互换,至少让资金先滚起来,实现一定程度的招引效果,扩大产业容积。

这种情况下,对LP、GP乃至市场其实都是新机会;最后一种原因,理论上看,未来百强县还有大量的资本供给可供投资机构挖掘,但实际情况却未见得如预期般理想。由于当下股权基金退出不畅,引导基金是否可以到期实现退出将很大程度决定下一期基金的节奏,也是目标规模是否能达到预期的重要考量。因此,退出问题将是决定未来可投资本是否达到预期的关键因素。

哪些GP“下沉”到了百强县

最后,我们可以来看看,究竟是哪些投资机构们去到了百强县募资以及他们有哪些显著特征。

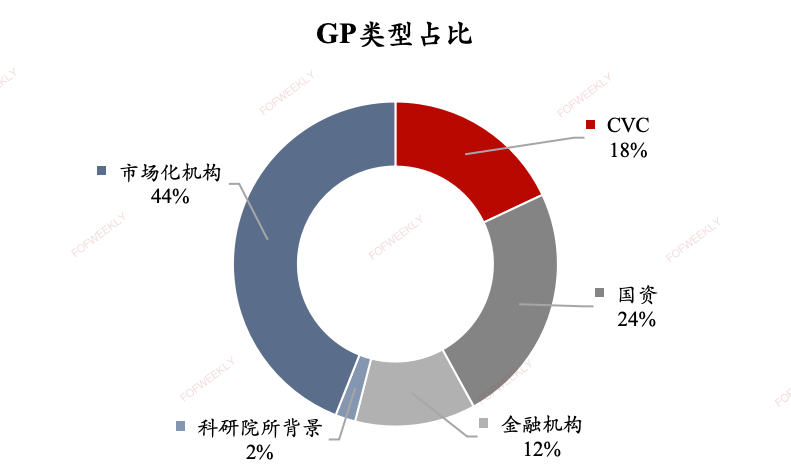

1. 百强县偏好市场化机构

从大额募资的GP背景来看,占比最高的是市场化GP,占比接近50%,其次是当地的国资背景机构和CVC,金融机构和科研院所背景GP相对较少。这说明百强县的政府引导基金十分欢迎有实力的投资机构带着项目在地区落产能。

而从募资角度来看,考虑到百强县的潜在资金存量,市场化GP如果具备相关项目储备,会有不错的机会在这些区域募得大额的资金。

大额只募一笔

据不完全统计,27只百强县设立的引导基金中,有单笔出资1亿以上的引导基金一共14只,占比为51.9%。在这14只引导基金中,超过1家GP拿到1亿以上资金的引导基金有11只。从管理人端统计,总计则是有48家GP从百强县的引导基金手上募得了超过1亿的资金。

上述49家GP中,47家只募了一只引导基金的钱,有2家则是募了多只引导基金的钱,他们是中金资本(3只,湖州市德清县产业发展投资基金、瑞安市产业基金和江阴市政府投资基金)和招商资本(2只,安吉县政府产业基金和张家港弘盛母基金)。

更具体来看,拥有最多个获投超1亿GP数量的政府引导基金是浙江省德清县的湖州市德清县产业发展投资基金,目标总规模为50亿,已经投出31.44亿,占比62.88%,从这只引导基金募得1亿以上资金的GP包括:浙江金控、南京佳视联投资、银河创新资本、财通资本、兴证资本、普华资本、中金资本、汇智集团、力合资本。

另一只拥有最多个获投超1亿GP数量的政府引导基金是江苏省张家港市的张家港弘盛母基金,目标总规模为45亿,已经投出15.9亿,占比35.33%,从这只引导基金募得1亿以上资金的GP包括:泰康投资、博华资本、纪源资本、招商资本、方广资本、新东方、深投控资本、芯动能投资。

获百强县政府引导基金出资1亿以上GP列表

总结

从百强县设立的政府引导基金画像来看,整体上引导基金的下沉趋势将会持续,参与一级股权市场将是未来县级政府发展地区产业的重要手段。但是引导基金的设立和出资节奏可能放缓,一方面受市场整体情绪低迷影响,另一方面则会受到地区产业资源、经济水平和股权财政的意识不同的影响。

百强县存在大量的潜在资金供给,但最终能否兑现其实与我国私募股权市场的发展紧密相连,如果资金结构和退出难问题都能得到改善,政府通过股权投资能撬动更多的社会资本,地方产业也会更迅速地发展,产业基础提升了,更多的市场化机构也会被吸引,地区的投资与产业就自然而然地结合起来了。

本文来自微信公众号:FOFWEEKLY(ID:FOF_weekly),作者:Eric