电视剧《汉武大帝》里有一段热血台词:“我汉室七十年来,对匈奴屡战屡败,以致士气蹉跎,guo威沦丧。这种局面,以后必须彻底扭转!此战,就是要明明白白地告诉世人和匈奴人,从此以后,攻守易形了!寇可往,我亦可往!”

【重质,重势】赛轮出了23年报及24Q1季报,看完听完,很是兴奋,有些朋友在纠结赛轮24Q1归母净利报出来10.34,对比之前市场预期9/10/11上下差个把亿,到底是利好还是利空,卷那上下10/20%的所谓预期差,其实这么小范围的波动,我认为上下一些都很正常,通过这个数字的高一点低一点去做买入卖出决策,是很荒诞的,这数据于我而言更重要的是确认了企业持续走在向上通道上。

【丑话在前】屁股决定脑袋,客观上看好赛轮并已持有较长时间(以年计),主观上深度认同某总名言“轮胎分为赛轮轮胎和其他轮胎”,哪怕是把未上市的中策跟海安加进来也是如此,因而分析过程难免有关注度高低不同,也可能歪屁股、说的不对,欢迎指正。

【一句话点评】从此,攻守易形,寇可往,我亦可往!

——就轮胎行业而言,无论是全钢半钢还是非公路,整体上还是国外一二线品牌占据了高端市场,特别是非公路、非公路里的巨胎,此前甚至是三巨头垄断80%的市场份额,这些是利润最高的地方,也是国产品牌最难打进去的市场。

——面对同样的市场环境,不同胎企做出了不同的战略选择,赛轮选择了从阻力最大的方向发力,从基础科学的创新做起,两个十年磨一剑的重磅研发(巨胎&液体黄金)都陆续进入收获期/开拓期,这是国际巨头高利润的腹地,也是鲜有国产品牌涉足的地方。

【从此,国际轮胎巨头腹地的高利润市场,该攻守易形了!

米胖三巨头可往,赛轮亦可往!】

以下正文。

(很多人对业务及数据都进行梳理了,能放个图放个表的就不啰嗦了)

————————————

一,赛轮23年&24Q1业绩简述

——1.1,财务概况

————1.1.1,年度财务概况

————1.1.2,逐季财务概况

——1.2,轮胎销量

——1.3,产能情况

——1.4,几个市场疑问

————1.4.1,毛利率24Q1环比下滑

————1.4.2,轮胎销售单价环比下滑

————1.4.3,经营现金流24Q1下滑

————1.4.4,越南税改的影响

————1.4.5,泰国半钢降税对越南工厂的影响

————1.4.6,又一次灵魂发问,行业景气度

二,赛轮/玲珑/森麒麟业绩对比

——2.1,业绩概况

——2.2,负债率&ROE&存货周转&应收周转

——2.3,期间费用

——2.4,海外工厂运营情况

——2.5,公募持股&北向持股

——2.6,23年 vs 20年,含金量几何

三,赛轮被忽视的战略领先性

——3.1,都是出海,有何不同

————3.1.1,出海就能闭着眼挣钱/增长?

————3.1.2,为什么说赛轮的布局领先同行不止一个身位?

——3.2,基础研究,往阻力最大的方向去

————3.2.1,路线之争,坚持基础科学创新

————3.2.2,十年磨剑,巨胎&液体黄金双收获

四,股价高位?估值低位!

——4.1,产能增量几何

——4.2,24年合理预期

——4.3,远未定价的龙头阿尔法

附,之前写的几篇赛轮口水文

————————————

一,赛轮23年&24Q1业绩简述

23年,销往美国替换市场的半钢约1200w条,市占率约5%;

其他的就看图吧。

——1.1,财务概况

————1.1.1,年度财务概况

————1.1.2,逐季财务概况

——1.2,轮胎销量

——1.3,产能情况

含在建产能,除董家口外陆续都会在24-25年投产了,越南三期一切正常,柬埔寨二三期预计24H2投产,印尼/墨西哥在25H1。

叽里咕噜叽里咕噜。

——1.4,几个市场疑问

————1.4.1,毛利率环比下滑

23Q4毛利率33.58%,24Q1为27.68%,环比来看毛利率下滑了5.9pct。

这背后是23年由于青岛跟潍坊工厂的非公路产能技改,订单主要在23Q4发货,而非公路目前平均毛利率40%+,拉高了23Q4毛利率。

另外除开23Q4,24Q1毛利率与23Q2的27.12%、23Q3的27.78%、23全年的27.64%保持同一水平,是正常情况。

————1.4.2,轮胎销售单价环比下滑

根据公司披露的整体销量及营收可以得出,23Q4单价441.6元/条,24Q1单价419.25元/条,环比单价下滑了。

同上,还是产品结构的原因,例如目前半钢约240/条,全钢约940/条,非公路从几万到几十万/条不等,赛轮是全品类的轮胎产品,不同产品单价差别极大,单纯对比销售单价没有意义,各板块增速变化各有不同,产品结构不同会带来整体单价的波动。

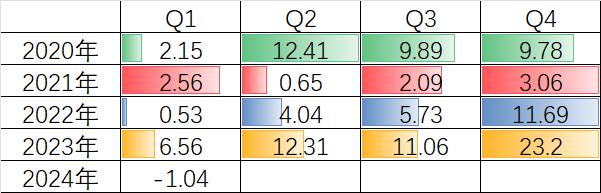

————1.4.3,经营现金流24Q1下滑

24Q1赛轮经营净现金流转负,为-1亿。

一方面,对比过去几年的经营现金流情况,通常Q1为相对较差情况。

一方面,员工薪酬同比多了4亿,是23年业绩完成较好,在23年列支并在24Q1支付的员工奖励,存货同比多了4亿,有3亿是原料,由于市场反馈较好,进行了加大备货,扣除这两部分之后其实没什么区别。

————1.4.4,越南税改的影响

23年11月当时市场有一则关于“越南税改”的新闻,对营业额超过7.5亿欧元的企业征收最低15%的所得税,市场当时杀了一波。

其实这个是全球130多个国家在21年共同约定的最低所得税,约定23年推进实施,是早有预期、准备下的一个广泛性变化,并非越南一个地方的突发政策。

而且赛轮也已经从24年1月开始对越南工厂进行了所得税预提(具体实施方案目前还没落定),具体等到24H1的数据出来就会更加直观,影响不大。

————1.4.5,泰国半钢降税对越南工厂的影响

美国对泰国半钢双反税率经过复审有所下降,森麒麟从17%下降到1%,玲珑/通用从21%下降到4.5%,而目前越南半钢使用6%的税率,泰国半钢双反税率的下降会不会对赛轮越南半钢的竞争力形成影响。

其实不会,目前赛轮已投运的两个海外工厂,越南对美国出口半钢适用6%税率,柬埔寨没有,柬埔寨对比泰国的低税率仍有一定税率上的优势,而且赛轮经过近两年的订单调整,目前出口美国半钢已几乎由柬埔寨工厂进行。

————1.4.6,又一次灵魂发问,行业景气度问题

过去一年时间,可以说每个季度在赛轮交出高质量答卷后,市场都会有这种灵魂发问,行业景气度到顶了吗?

完全是谬论。这个问题把不同品种、不同市场的不同阶段混为一谈,以为行业23年整体上同比22年有大幅增长,是景气度到顶的标志,其实不然。

1)23年的增长,有20-22那三年众所周知原因带来的运费、原料、库存、出行需求异常,在23年逐渐修复的影响,但更关键的是过去几年时间赛轮在全球市场开疆拓土的积累,在正常年份得到了释放而已,具体可以看到收入角度是持续增长,而利润端受种种影响而有所波动。

2)从不同品种来看,非公路胎是目前全球都景气度较高的品种,但半钢和全钢不然,半钢从终端需求来看约75%来自替换市场,而半钢替换是持续微增的一个稳定市场(特别是近年来新能源汽车的推广,新能源车相比传统油车其轮胎使用寿命更短,会缩短轮胎更换周期),全钢更是完全跟高景气度不沾边,就像国内的重卡等物流需求,恢复的其实很差。

二,赛轮/玲珑/森麒麟业绩对比

——2.1,业绩概况

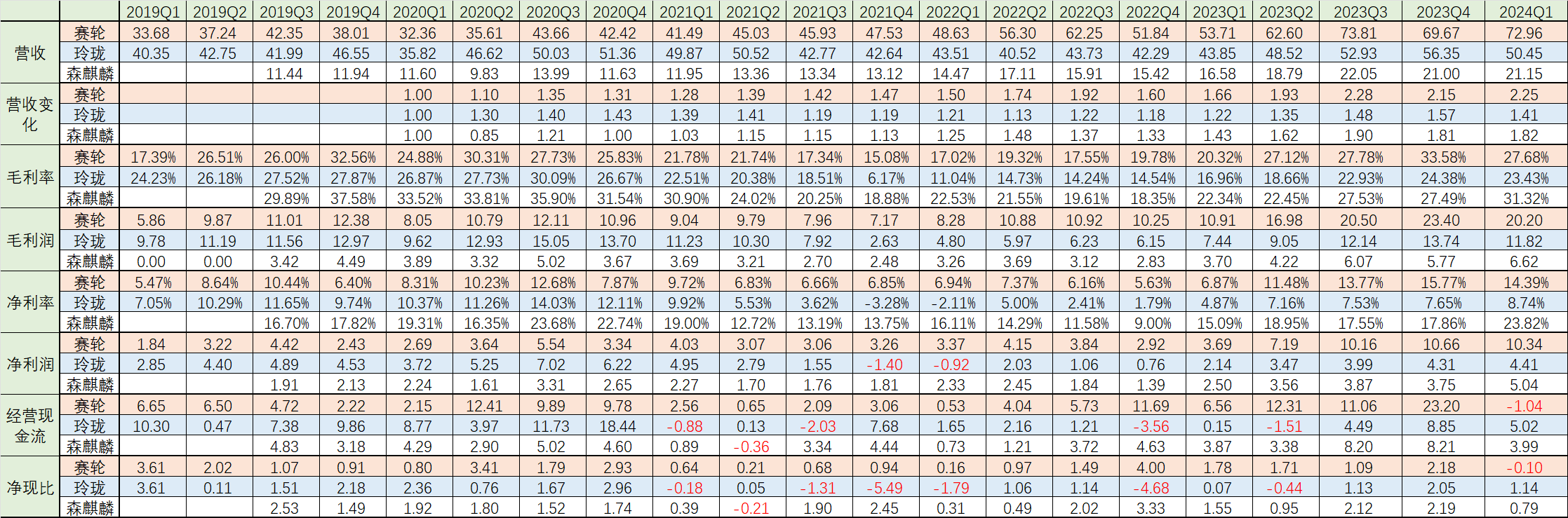

以20Q1为1的营收变化,到24Q1,赛轮/森麒麟/玲珑分别为2.25/1.82/1.41。

这个指标我认为是比较有意义的,4年过去,企业的市场份额扩张表现如何,一目了然。

——2.2,负债率&ROE&存货周转&应收周转

1)ROE&资产负债率,赛轮通过较高的负债率,带来了最高的ROE表现,不过森麒麟负债率的下降跟做了定增有些影响,后边转债再强赎的话负债率还会更低。

2)应收账款周转天数,赛轮跟森麒麟比较接近,而玲珑就差很多,更多代表了玲珑为了做配套业务让渡利益给主车厂,拖累了表现。

3)存货周转天数,赛轮维持较低,森麒麟维持较高(22年提高后也有所回落),但玲珑在22年明显从低到高、并23年没有显著下滑,如果一直维持在一定水平,也可以理解为企业的经营偏好差异,提高后下滑回去也可以理解为特殊时期的一些调整手段,但大幅波动后还没回去就有问题了,这也侧面印证了22年行业困境时关于玲珑的一些传闻,强行保了开工率,而且这一举措在23年市场恢复时还没能得到修复。

——2.3,期间费用

1)以19-23年5年维度,只有赛轮是从销售/管理/研发/财务费用全方位大规模扩张的,玲珑的销售费用投放甚至是收缩的。

2)研发费用这一项,一直以来赛轮因为依托国橡中心这一产业链,围绕轮胎方向的研发投入有赛轮、软控、国橡中心三个主体共同进行,所以其积累的研发实力在研发费用上的体现稍有吃亏,但这一数值也在23年超过了玲珑。

——2.4,海外工厂运营情况

其实海外工厂这块的数据信息量很大很大很大,可以有很多很多很多解读研究,不过还是各自看数吧,来的客观,剩下挑几个自己比较关注的说一下。

1)从20-23年cagr数据可以很明显看出来,赛轮无论是哪方面都是最优秀的,森麒麟也不错了,虽然23年海外工厂净利润8.5亿对比20年8.2亿几乎没增长,但是20年是行业特殊情况,当时由于特殊原因全行业的出口数据及利润都畸高,也还可以。

2)玲珑,还有什么好说的,全方位拉跨,这里就算拉上通用的数据来对比,恐怕几年过去海外工厂能又丢份额(收入下降)、又利润减少的,也就只有这位大哥了,国内可以赖配套战略,海外工厂还有什么理由。

3)玲珑投资了66亿、历经好几年的塞尔维亚工厂,终于在23年迎来投产,23H1营收0.23亿,23H2营收2.01亿,这里放一下赛轮柬埔寨工厂的放量过程,等24年看看千呼万唤始出来的塞尔维亚工厂究竟表现几何。

赛轮柬埔寨22年开始贡献收入利润,22H1-23H2四个季度营收(利润)分别为:2.54(0.09)、5.65(0.21)、8.3(1.36)、15.02(4.29)。

4)赛轮跟森麒麟的国内工厂表现都不错,但是背后的驱动却有不同,森麒麟还是出口驱动,而赛轮却是内销,特别23年国内工厂净利率从过去的1/2%提高到5.68%,甚至超过了森麒麟的5.19%(都比较低,因为这里的国内工厂实际上承担了公司的期间费用),除了有非公路业务的贡献以外,还有一个重要因素是23年随着赛轮液体黄金的推广,品牌影响力加强,带来了国内业务的增长,这块是之前一直被忽略的影响因素。

——2.5,公募持股&北向持股

统计的是占各自百分比,其实有些片面,加上绝对金额比较好,不爱弄了就是,凑活看吧,另外就是公募持股那里,有季度性跟年度披露范围不一致,季度的只有前十,注意一下。

从稍长一点周期看其实很明显,北向在赛轮上持续加仓,玲珑震荡减仓,森麒麟比较平稳,公募上也是差不多趋势。

——2.6,23年 vs 20年,含金量几何

20年由于当时外贸市场的畸形火爆,全行业的业绩/指标都异常的高,拿23年跟20年这个畸高的数据再对比一下,更能看出来23年这份增长的含金量几何。

还是再次强调一下产品结构的区别,这个数值的高低直接对比意义不是太大,但是跟自身比会更有借鉴意义。

1)赛轮方面,营收增加105亿、增幅达68%,毛利率27%持平,带来毛利润增幅接近30亿,幅度70%,同时期间费用也全面扩张,增加了11亿、增幅达49%,最终带来净利率比20年还高了2pct,净利润增长16亿、增幅达107%。

2)玲珑方面,营收增加17亿、增幅9%,毛利率下降6.9pct,毛利润减少9亿、幅度17%,期间费用微增0.8亿,净利润下降8亿、幅度37%。

3)森麒麟方面,营收增加30亿、幅度达66%,毛利率25%、下滑8.6pct(不过24Q1凭借泰国半钢降税,毛利率又干到30%+了,还是猛的),期间费用增加0.4亿、幅度8%,净利润增加3.8亿、幅度40%。

三,赛轮被忽视的战略领先性

——3.1,都是出海,有何不同

————3.1.1,出海就能闭着眼挣钱/增长?

现在市场上对于出海主题很热,仿佛出海=抢钱=增长,具体到轮胎板块,经常有推一些标的的卖方分析师张口就来,诸如“参考赛轮跟森麒麟的出海经验,xx出海也预计xx时间就能xxxx”,这个说法有一定的合理性,但是拿这个来推票真的不负责任,一肚子火。

合理性在于,从大面上看,在中国本土对美出口半钢被双反打趴之前,15年(或者14年)中国轮胎占美进口量50%,而现在中国品牌的海外产能占不到20%,从这个角度看似乎是只要出海了,就能去把这个比例重新填上来,就能闭眼挣钱了,有一定合理性。

不合理性在于,每个企业都有其特殊性,从出海到业绩增长中间还距离着一堆假设,不然的话,都不用看玲珑塞尔维亚那种特殊情况,看看玲珑泰国工厂的表现?难道出了个假海?20年玲珑泰国营收50亿,23年营收44亿,再搬一下前边发过的表。

有些强词夺理的,可以说泰国半钢当时被双反影响了,那不跟赛轮比,跟同样在泰国的森麒麟比呢?森麒麟泰国工厂20年营收25亿、是玲珑泰国的一半,23年营收43亿、跟玲珑泰国平起平坐。

————3.1.2,为什么说赛轮的布局领先同行不止一个身位?

现在市场普遍是比较一笔带过来描述各个胎企的出海过程,但是实际上这里边暗藏玄机。

1)第一轮出海:第一个海外建厂&选择越南而非泰国,未卜先知

赛轮是国内胎企第一个走出国门海外建厂的,首站选择了越南而非泰国,当时泰国的基础设施等是更好的,也聚集了更多的外国胎企,但赛轮前瞻性的选择了越南,提前几年做出了泰国轮胎出口体量剧增后会被双反打击的判断。

在赛轮出海越南之后,玲珑森麒麟中策等胎企都选择了去当时条件更好的泰国建厂,果不其然,随后在20年,美国对泰国越南韩国等地双反,泰国被征收17%、21%不等关税,而同期赛轮越南仅为6%。

而且,赛轮在自行建厂之前,先与固特异在越南合资成立了actr全钢工厂,以合资的方式先行试水,有效地把控了风险,并在先行走通之后全资建厂再进入。

2)第二轮出海:第一个海外双工厂&落子柬埔寨,妙而务实

在第一轮赛轮玲珑等企业出海后,18年双钱福临等胎企也紧随其后去往东南亚建厂,与此同时赛轮也在进行海外工厂的考量,到19年,比较接近落地的是墨西哥工厂。

但随后在20年美国对泰国越南双反落地后,赛轮选择了暂时搁置墨西哥工厂,一个回马枪继续在东南亚建厂,把美国双反打击泰国轮胎出口的这波红利先吃下。

而且柬埔寨工厂选的妙,柬埔寨是贫穷国家,基础设施落后,在赛轮去之前当地甚至没有轮胎工厂,建设难度极大,而赛轮巧妙的选择了一个距其越南工厂直线距离仅100公里的位置,越南到柬埔寨过关货车甚至不用开柜,充分借力其已稳定运营的越南工厂。

而对比同期玲珑选择了塞尔维亚,66个亿白花花大洋扔进去,投产时间一年拖过一年,23年下半年好不容易才初步投产,赛轮选择各方面更为有把握的柬埔寨,选择先把美国双反的红利吃下,显得尤为务实。

3)第三轮出海:创新卫星工厂模式,看似激进实则稳健

到22/23年,又有一些错过前两轮出海的国内胎企走出国门,跟随赛轮脚步去到柬埔寨越南等东南亚国家建厂,而此时赛轮一转身又与一众胎企不同,除了扩建越南三期及柬埔寨二三期,还创新卫星工厂模式,接连落子墨西哥及印尼。

要彻底消除来自美国或者欧洲的双反阴影,只有全球化布局一条路可行,而过去建新工厂是一笔沉重的支出,其中的第一道生产工艺炼胶,投资大、建设周期长、无法搬迁,赛轮创新性的将炼胶环节进行集成、集中化生产,再运输到其他工厂进行进一步加工,这样一来节省了卫星工厂的单体投资、也加快了建设速度,一举多得。

这一模式的实操基础源自赛轮独创的湿法混炼胶工艺(下边会介绍到),传统物理炼胶难以支撑长时间、远距离运输,也就让这一模式无从做起。

举例来看目前赛轮的墨西哥工厂就是一个卫星工厂典范,其投资强度2.4亿美金/600w半钢、及约12个月的建设期,遥遥领先其他国际巨头。

对于赛轮接连扩产越南及柬埔寨、落子印尼及墨西哥,有人说太激进了,其实不然,赛轮骨子里的谨慎是一以贯之的,从最早出海越南通过与固特异合资的方式先试水,而不是贸然直接出海,可见一斑,这种企业基因是根深蒂固的,也决定了玲珑在塞尔维亚66个亿的跟头不会在赛轮身上发生。

此次落子印尼及墨西哥也是,墨西哥是赛轮考察多年、差点在19年落定的一个布局,这一布局首期仅600w条半钢,还拉上了当地最大的轮胎经销商墨西哥TD合资一起做,既避免了管理上人文上的水土不服,又很好的解决了一半的销路问题,而印尼全国有近90个活跃的大型露天矿,赛轮印尼规划300w半钢、60w全钢、3.7w吨非公路,更是直接瞄准了当地的旺盛需求。

由此可见,赛轮通过扎实的基础科学创新,十年研发而来湿法混炼胶工艺,为卫星工厂的模式提供了实现基础,在具体落子上又通过与经销商合资、优先切入本土需求旺盛市场的方式,实现了看似激进、实则稳健的快速全球化扩产。

——3.2,往阻力最大的方向走

————3.2.1,路线之争,坚持基础科学创新

最近卖方有两篇复盘全球轮胎龙头成长路径的报告,一篇国金复盘米其林,得出还是要聚焦研发这种硬实力的结论,一篇国信复盘韩泰,得出最重要是做配套的结论。

对于轮胎企业到底该走什么路径,一直以来都是充满争议,不止卖方有不同观点,产业界也显著走出不同路线,赛轮攻技术、十年赔钱也得攻关、一年赔几个亿也要坚持这条路,玲珑攻配套、给比亚迪报价都到16元/kg(23年某月数据)、某车型最低单胎毛利去到10元/条,也得配套,可见路线之争的激烈。

这个事情除非哪天真有一家走到全球前几了,可能会有初步答案,到底这些年谁做对了,否则永远会有争议,他说这么走,他说那么走。

只是从我主观认知来说,我认为

1)技术创新才是企业长青的基石。

2)时代不同了,【靠配套就能拉动替换】这一过去几十年巨头走过的路,作古了。

————3.2.2,十年磨剑,巨胎&液体黄金双收获

赛轮对基础科学创新的投入是巨大的,由于其企业发展背景,还有部分研发是在上市公司体外,例如液体黄金的研发,十年时间,实验室研究在国橡中心的怡维怡研究院,产业化生产在软控的控股子公司益凯新材料,轮胎调试应用在赛轮。

1)液体黄金

液体黄金是欧洲《国际轮胎技术》对源自国橡中心的湿法混炼胶工艺的美誉,这一生产工艺打破了轮胎行业“魔鬼三角”定律,解决了【滚动阻力、抗湿滑、耐磨性】无法同时优化的问题,因此也被誉为第四次里程碑式轮胎技术创新(前三次分别为:1888年邓禄普的斜交充气轮胎、1946年米其林的子午线轮胎、1992年米其林的绿色轮胎),这一工艺还在23年获得了第七届中国工业大奖(中国工业领域最高奖)。

赛轮在液体黄金轮胎正式推出前就做了300+w条胎的试验,23年2月正式在国内推出了半钢替换胎,在23年就实现了全国30w+条的销量,推广速度超预期,型号也从刚开始的40余个逐步补全到目前的150余个,24年更是开始大量铺渠道,矛头直指米其林三巨头的销售门店。

液体黄金在全钢的应用上更取得了众多突破:配套东风华神、宇通集团、三一重卡等企业的高端快运及物流车型;三一魔塔电动重卡打破吉尼斯世界纪录、实现一次充电行驶800公里以上,正是搭载的赛轮液体黄金轮胎等等……

2)巨胎

巨胎是非公路胎的一个细分领域,具有技术壁垒高、客户黏性强等特点,目前米其林/普利司通/固特异三巨头垄断全球85%以上市场份额。

赛轮历经长年的研发攻关,09年生产出第一条特种轮胎,到16年生产出全球最大尺寸的63英寸巨胎,到19年中标神华的矿卡胎,才标志真正打破三巨头对高端超巨型工程胎的垄断,随后开始进入快速增长。

整个非公路板块22年营收26亿、23年42亿、24年目标60亿以上,高速增长,目前已经配套卡特彼勒、荷兰凯斯纽、三一重工、徐工集团等全球知名企业,收获期硕果累累。

四,股价高位?估值低位!

——4.1,产能增量几何

23年全年销售轮胎约5300w条、非公路约13w吨,23年主要进行的青岛跟潍坊非公路胎技改在23H2完成,越南三期300w半钢、100w全钢、5w吨非公路在23H2至24H1之间陆续达到生产状态,粗略按23年底时点,公司具备的实际产能大概半钢6200w、全钢1540w、非公路26w吨。

24年主要的落地产能有柬埔寨二三期的1200w半钢,25H1主要落地产能墨西哥600w半钢、印尼300w半钢、60w全钢、3.7w吨非公路。

不考虑董家口的情况下,到25H1公司将合计达到产能:半钢8300w、全钢1600w、非公路29.7w吨,如果市场需求继续保持,继续消化了新增产能,那么25年的年化销量对比23年是差不多翻倍的水平,增量空间完全不需要担心。

再往后还有董家口的大项目,不过董家口前期由于土地证进度耽误了时间,公司已经通过青岛及潍坊工厂的技改先行满足了眼下非公路需求,往后董家口除新材料基地以外,轮胎生产节奏还要示具体需求而定。

另外,如果市场需求持续旺盛,公司目前【小平快的卫星工厂模式】有望继续在全球范围内落地,值得期待。

——4.2,24年合理预期

这里预期就不按增量产能的产值来算了,统计了20-23年赛轮/玲珑/森麒麟分别Q1占全年的营收及净利比例,整体来看净利润占比波动较大,营收占比波动较小,故取历史营收占比为基础。

20-22年,赛轮Q1营收占全年比例平均21.73%,1/占比为4.6,赛轮/玲珑/森麒麟三家合计Q1营收占全年比例平均22.55%,1/占比为4.43,故这里最后取4.5。

按24Q1*4.5,即,24年合理预期:营收328亿、同比+26%,净利46.5亿、同比50%,对应约11.67 pe。

其实这个数挺合理,净利可能受一些未知不确定性会有点影响,最终可能高点可能低点,但是营收这块,这个数既符合过去几年大致的增速情况,也符合从产能增量角度拆出来的结果,只是这里想统一对比另外两家,就不拆产能增量了。

——4.3,远未定价的龙头阿尔法

这里市值按240426收盘价为标准,森麒麟这个290是含了可转债强赎的预期,24年假设悲观情绪用的24Q1*4,中性假设用的24Q1*4.5,中性假设这个数去套森麒麟跟玲珑之后出来的数跟目前一季报后卖方调整后预期差不多,套出来森麒麟22.7,目前市场20-24左右,套出来玲珑19.8,目前市场21-22左右,差不多那样吧,还需要持续跟踪。

从这个表可以看到,无论是看历史业绩23全年或23Q2-24Q1年化业绩,pe倍数上赛轮是17.47、14.08,均为最低,森麒麟分别21.18、17.88,玲珑23.72、20.4,按24年预期,悲观及中性假设下赛轮pe仅13、11.6,这么说吧,令人发指的低。

不说龙头溢价,就这个业绩增速表现及估值水平,放眼大A确实也难逢敌手,至于多少合理?

第一,都不用像其他一些标的,看到25/26年,赛轮24年的业绩增速给估值了吗?

第二,横向对比其他轮胎标的,前文所阐述的赛轮独到优势,给估值溢价了吗?

都没有,那就继续等吧。

关于估值另外吐槽一下:

1)有人说玲珑pe高、赛轮pe低,是因为市场更认可玲珑、给了溢价,我好心你睁开眼看看走势,什么叫越跌越贵、什么叫越涨越便宜,了解一下再吭声,简直倒果为因。

2)有人说pe太简单、不科学,拜托,像国信那样装模做样搭个自由现金流然后给玲珑估个400多亿就科学了?但凡搭过一次都知道那玩意水分多大,都是假设,结果要多少就能调多少,毫无意义,有那工夫不如把公司/行业多看看,把眼下24年的经营状况搞搞清楚,比整那玩意好使。

五,附,之前写的几篇赛轮口水文

写完看了一下全文,发现还有一些可以修改及补充的地方,不爱弄了,就那么地吧,大概那么样也大差不差的,也不靠写这玩意吃饭,凑合凑合得了。

240125,股价11.33,【关于赛轮转债强赎】感性愤怒+理性先打个问号

231128,股价11.51,憋不住了,半夜吹票,第三次call赛轮【黄金坑】

230903,股价12.31,【轮胎三巨头19-23对比,数据说话,赛轮真龙】

230831,股价12.34,【赛轮23H1业绩】&【产能空间】&【三家简单对比】

以上。

————————————