前段时间阅读了大V“抱朴阿素”的著作《投资就投“三好学生”》。他深入阐述了投资的核心原则:寻找高概率的盈利机会,并强调了简单投资策略的重要性。正如抱朴阿素所言,选股无需复杂化,关键在于寻找“三好学生”——即那些身处“好行业”、身为“好企业”、拥有“好产品”且当前处于“好价格”的股票。

作为偏重基本面投资者,基本面扎实的医药公司,例如片仔癀、葵花药业等都在我的重点关注范围,基本盘稳固,历久弥新,越陈越香,妥妥的“时间的玫瑰”,或许这就是医药股的魅力。

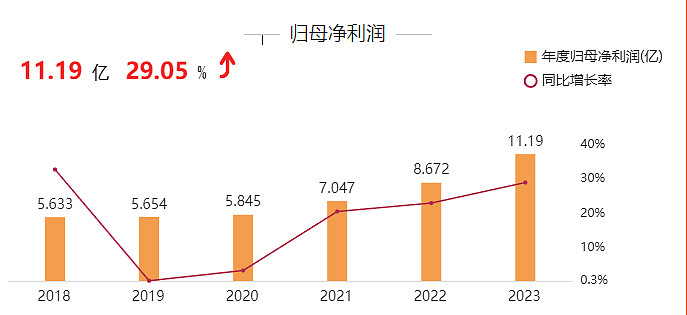

4月26日,葵花药业发布2023年财报,2023年营业收入约57亿元,同比增加11.89%;归属于上市公司股东的净利润约11.19亿元,同比增加29.05%;基本每股收益1.92元,同比增加29.73%,运营指标全线增长,可以说,葵花药业符合“三好学生”的每一个标准。

好行业:OTC长坡厚雪大赛道

医药行业一直被看作是一条长坡厚雪的赛道之一,在好行业里,往往可以用更少的精力,比较容易地寻找到优秀的企业,而OTC非处方药行业市场是我看重的板块。

中成药品牌 OTC 具有的稀缺性和葵花品牌形象深入人心,2021年-2023年全球OTC市场规模稳定增长,分别为1210亿美元、1270亿美元、1330亿美元。反映了全球对OTC产品的持续需求,葵花药业的前景也日益广阔。

若细分来看,亚洲是全球最大的OTC需求市场,根据IQVIA全球非处方药市场报告推测,中国非处方药行业市场规模持续增大,市场规模由2015年的2400亿元上升至2022年的3596亿元,预计2025年全球OTC市场规模将达到1620亿美元。毕马威亚太及中国风险咨询主管梅放指出,全球经济不确定性下,兼具消费与医疗属性的OTC市场将保持稳健增长,尤其在感咳、感冒、呼吸道用药领域。

在OTC领域特别是感咳、呼吸道领域,就不得不看葵花药业,葵花药业作为集药品研发、制造与营销为一体的品牌 OTC 企业,经过二十余年的深耕,已成功打造出“葵花”、“小葵花”两大知名品牌。

好产品:黄金大单品发货金额破10亿

(1)先带大家看看葵花的核心大单品--“小葵花”,作为儿童药OTC知名品牌,葵花药业是儿童用药领域的资深玩家。自2007年起,就将儿童用药作为核心战略,立足打造小葵花儿童药品牌战略,上市品种超60个,涵盖儿童呼吸系统用药、儿童消化系统用药、儿童补益系统用药、儿童罕见病用药、儿童健康产品等。这个就不用多讲了,小葵花的广告早就印在了中国家长的心中。

国内儿童药市场近6年的复合增长率约10%,实现快速增长,跑赢行业增速。主要受益的因素儿童病谱拓宽,儿科多种病种发病率呈提升趋势和政策的呵护。

假设未来仍按照10%增长,单单是儿童用药市场规模将突破千亿级别。葵花药业自身“打造精品药”战略以及强大的品牌力契合当下市场,目前小葵花品牌的知名度、市场渗透率、用户忠诚度、复购首选率均处于行业领先地位,已成为医药市场上最有影响力的儿童药品牌之一,儿童药市场所带来新增量将会给葵花药业带来增长空间。

(2)重点说下葵花护肝片:出货金额超10+亿元!跻身行业一线黄金大单品区位。

护肝片去年有多火?护肝片具有疏肝理气,健脾消食作用,用于治疗慢性肝炎、早期肝硬化、脂肪肝等。而随着加班、熬夜的情况越来越普及,护肝片不再是中年人的专属,肝病中成药市场高达94亿!

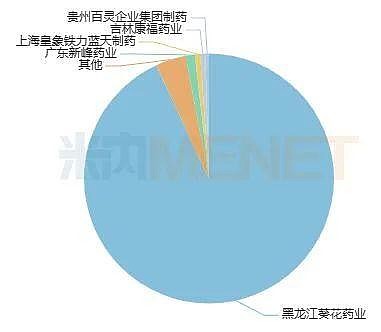

中康CMH监测数据,目前护肝品类在零售药店的企业数量达300多家,其中规模最大的前十企业贡献总体约80%市场份额,葵花、赛诺菲稳定占据第一和第二厂家位置,汤臣倍健和海王集团目前位居第三和第四厂家位置。

米内网数据显示,护肝片类产品近年在中国零售药店终端市场规模快速扩容,2023年上半年同比增长超过20%,而黑龙江葵花药业的市场份额最大,占比超过90%,2021年-2023年上半年均保持双位数增速。

来源:米内网中国城市实体药店终端竞争格局

对于护肝片的发展,葵花药业寄予厚望,上市四十余年来,葵花护肝片 2023 年发货金额首次突破 10 亿规模,跻身行业一线黄金大单品区位。

同时,2023 年葵花护肝片和小儿肺热咳喘口服液完成香港注册申报,阿莫西林颗粒获得通过一致性评价,化药9个产品和中药3个产品完成中试批生产,1个化药产品和1个中药产品验证批生产,1个化药产品完成BE试验。获得发明专利授权2项。葵花护肝片同时荣获2023乌镇健康大会-西湖奖•最受药店欢迎的明星单品、荣登2023西普会-品牌榜·锐榜;由国家十三五重大创新项目中华医学会药物性肝病学组牵头开展的《护肝片治疗药物性肝损伤真实世界研究》项目完成,护肝片进入 《中国药物性肝损伤诊治指南(2023 版)》,逼格拉满。

其他单品,葵花黄金大单品小儿肺热咳喘口服液/颗粒市场份额保持领先、流量型祛火类黄金大单品小葵花金银花露上半年高位持续增长;储备儿童补益类黄金单品芪斛楂颗粒等在“一品一策”模式下也呈现快速增长态势。

在两大核心品牌药模式引领下,孵化了多个子品牌,构建品牌生态系统,打造黄金单品群不断自我突破,带动子品牌增长,放大品牌价值、不仅证明了公司在市场推广和产品研发上的能力,同时也为公司的持续增长提供了动力。

ROE+净利润:好行业里的尖子生

巴菲特曾说过:“如果只选一个企业指标来判断企业质量,他会选择ROE。”的确如此,长期能保持高ROE的企业非常少,而且大多都能获得满意的长期投资回报。

在说到ROE之前,先看看利润端的表现。

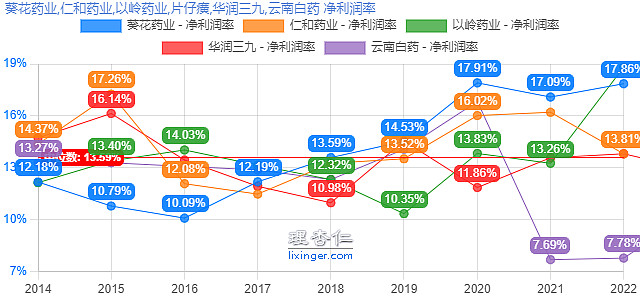

2019-2023年葵花归母净利润分别为5.65亿、5.84亿、7.04亿、8.67亿、11.19亿,2023年葵花药业调整产品结构、优化供应链、降低成本,归母净利润同比实现29%的大幅增长,归母净利润连创新高,选取同行业作为参考标准,2016-2023 年公司净利率均值高于仁和药业、以岭药业、华润三九、云南白药等其他品牌 OTC 企业。

2018年至2023年,葵花药业的毛利率分别为59.06%、58.56%、58.14%、59.27%、57.75%、56.29%,每年都在56%-60%左右,比较稳定,整体来看毛利率远大于指标,葵花的竞争力很强,值得关注,分板块看,中成药22.3亿元,毛利率53.81%;化学药8.41亿元,毛利率61.91%。

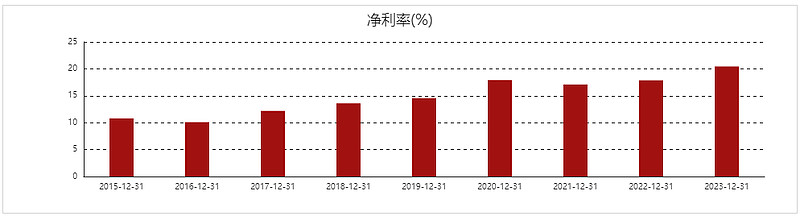

可贵的是净利率逐年上升,2023年达到了20.44%的高位,表明葵花产品具有一定的竞争力,且三项费用占收入比例不断下降。葵花药业经营成果的含金量较高,2023年经营性现金流量净额8.9亿,依然十分抗打。

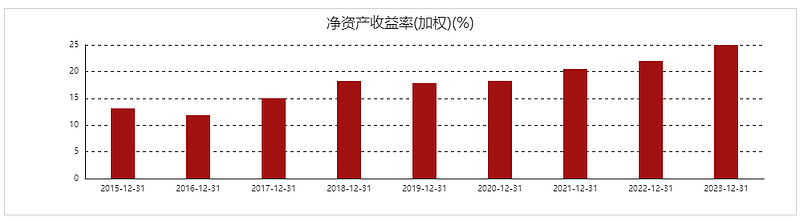

回到ROE,净资产收益率(ROE),也称为股东报酬率,指的是相对于股东出的钱,可以获得多少的报酬率 。

ROE是衡量一家公司盈利能力的最佳指标,哪怕与热门的片仔癀、云南白药、同仁堂等医药股相比较,葵花药业以24.96%的ROE稳居前三,2023年一度超过热门个股--片仔癀,大家都知道ROE指标在15%—20%为杰出公司,20%—30%为优秀公司,这也侧面印证在医药行业,葵花的盈利能力极强,股东回报水平较高。葵花药业ROE的改善主要来源于总资产收益率和权益乘数的双重提高。总资产回报水平提高,结合每股收益(EPS)及净资产收益率(ROA),股东权益撬动资产的能力基本稳定。

此外,在过去的五年里,葵花的净资产收益率均值约为20%,投入资本回报率也约为19%,这显示出公司极强的盈利能力。同时,近五年的净现比超180%+,收现比达到110%+,这意味着葵花的净利润和销售收入中的现金含量非常高。

好价格:低估值8.76亿豪气高分红

高股息和高ROE就像硬币的两面,高股息策略更看重当前的静态股息率,高ROE龙头股策略更看重企业未来的成长性,大多数企业是鱼和熊掌不可兼得,葵花药业不仅有高ROE还有稳定的高股息。

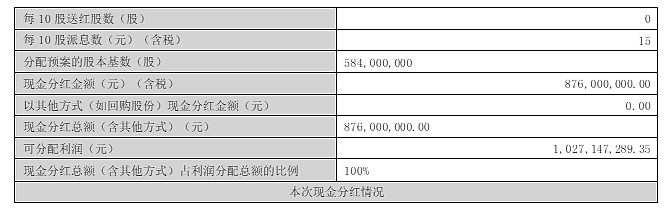

2023年葵花将向全体股东每 10 股派现金红利 15 元(含税),共计派发现金红利876,000,000 元(含税),不送红股,不以资本公积金转增股本,简直豪气的代表。

上上周末出台的国九条,我觉得对葵花太友好了,15号一开盘市场风格出现大变换,开始注重绩优股和分红。

自2014年葵花上市以来,连续9年持续分红,派现总金额28.77亿元,超过上市融资金额的2倍以上,妥妥的现金奶牛,2018年至2023年,葵花药业的现金分红金额分别为5.84亿元、5.82亿元、2.02亿元、4.07亿元、5.84亿元(计划),分红比例分别为103.68%、103.01%、34.55%、57.71%、67.34%、78.27%(计划),平均股息支付率达到70%+,目前我们投资首选的是业绩和分红比例,这是对于投资者最实在的回报。

葵花药业稳定分红,股息率较高,而且盈利能力强,兼具成长性和投资收益。在国九颁布之后,诸如葵花类的企业会逐渐成为市场的宠儿。

截至4月22日,葵花PE-TTM为13.17,二级市场来看,从2019到2024五年间,近 3 年 PE-TTM 均值约为 14 倍,目前葵花药业的PE目前接近历史低点,PE越低,意味着每股股价相对于每股净资产越低,这通常被认为是一个积极的信号,如果用调整后的净资产作为最终兑现的股价,葵花的市值远远被低估且安全边际高,优质公司出现这样好价格的机会并不多。

葵花药业业绩持续增长,有盈利能力也有分红,这两年市场对整个医药行业杀估值,忽视了很多优质的低估值股,但市场的忽视反而是投资人应该关注的。葵花有业绩、有分红,如果市场后续能走牛的话,葵花也该是牛股其中一只,最好的抄底机会,是买在利空出尽时。如果上半年风口出现在医药行业,那么葵花很可能迎来更强劲的反弹。而其逻辑,早已是草蛇灰线,伏脉千里,只等有心人发掘了。