新台币示意图。来源/中央社

新台币示意图。来源/中央社

原本想要做雷龙版本的综所税报税内容,在搜集资料过程中,发现财政部官方资讯太多素材,张张都有料且排版精美,几乎是雷龙心中的教学模范生,这样的图文非常适合整理给大家参考,(绝对不是因为雷龙偷懒喔)于是此篇文章图文全部取自财政部。

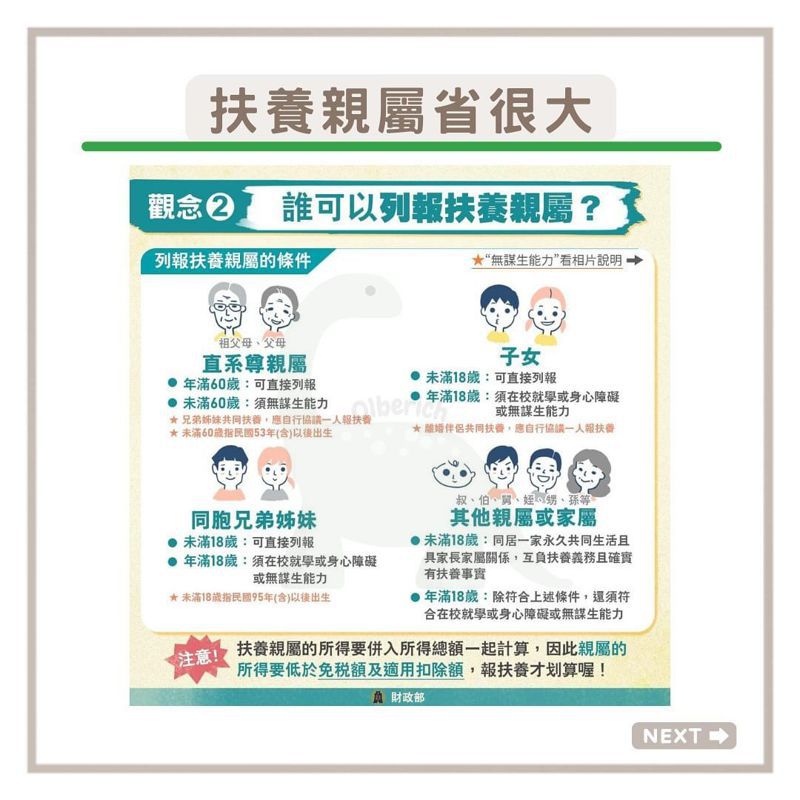

每年5月申报的是前一年度的全年所得,也就是说,今(113)年5月要申报112年度综合所得税;综所税是「家户申报制」,成员有本人(纳税义务人)、配偶与受扶养亲属,列报扶养亲属。

/*.innity-apps-underlay-ad {z-index: 34 !important; }*/ .innity-apps-underlay-ad ~ .header {z-index: 35;} .innity-apps-underlay-ad ~ .main-content .inline-ads { background: transparent;} #eyeDiv ~ .footer{ position: relative; z-index: 2;} /* sizmek_underlay 投递调整置底 z-index 权重 */ .article-content__abbr__text {display:inline-block;} /* to be remove */

要注意扶养亲属的所得会并入所得总额一起计算,所以亲属的所得要低于「免税额」及「适用扣除额」,这样报扶养才划算。

虽然说电脑会自动带出最有利的申报结果,但这可能会是一笔不小的金额,我们来好好了解一下辛苦钱是怎么贡献给国库的。

缴税的计算方式:

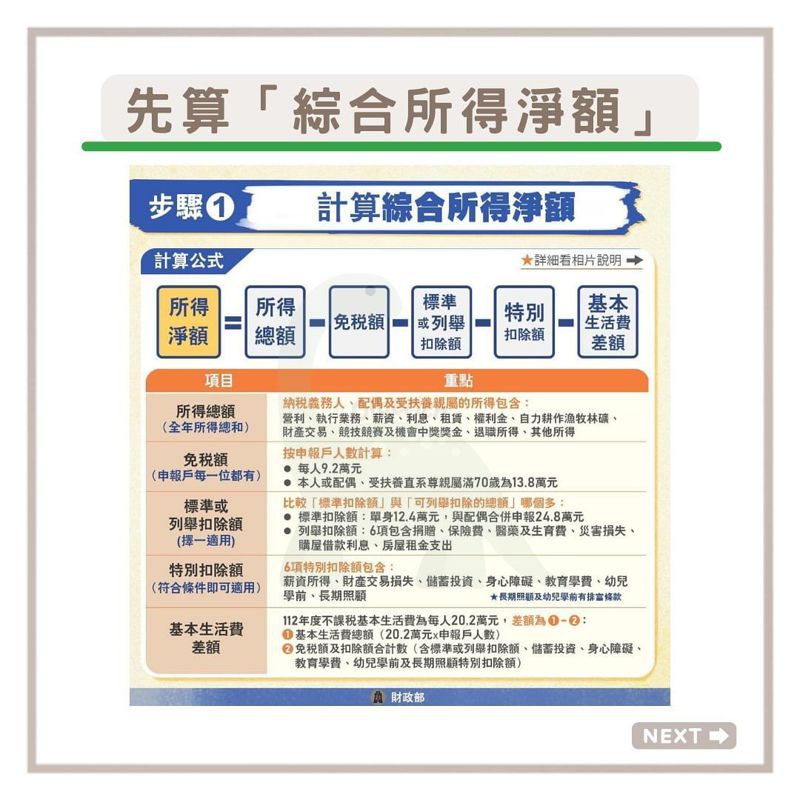

1、计算「综合所得净额」

所得净额=(所得总额)–(免税额)–(标准/列举扣除额)-(特别扣除额)-(基本生活费差额)

⑴免税额每人9.2万元;本人、配偶或受扶养直系尊亲属满70岁为13.8万元⑵标准扣除额:单身12.4万元、配偶合并申报24.8万元

⑶列举扣除额:6项,加总大于标准扣除额则列举较划算

⑷特别扣除额:符合条件即可使用

⑸基本生活费差额=(20.2万元X申报户人数)-(免税额及扣除额合计)

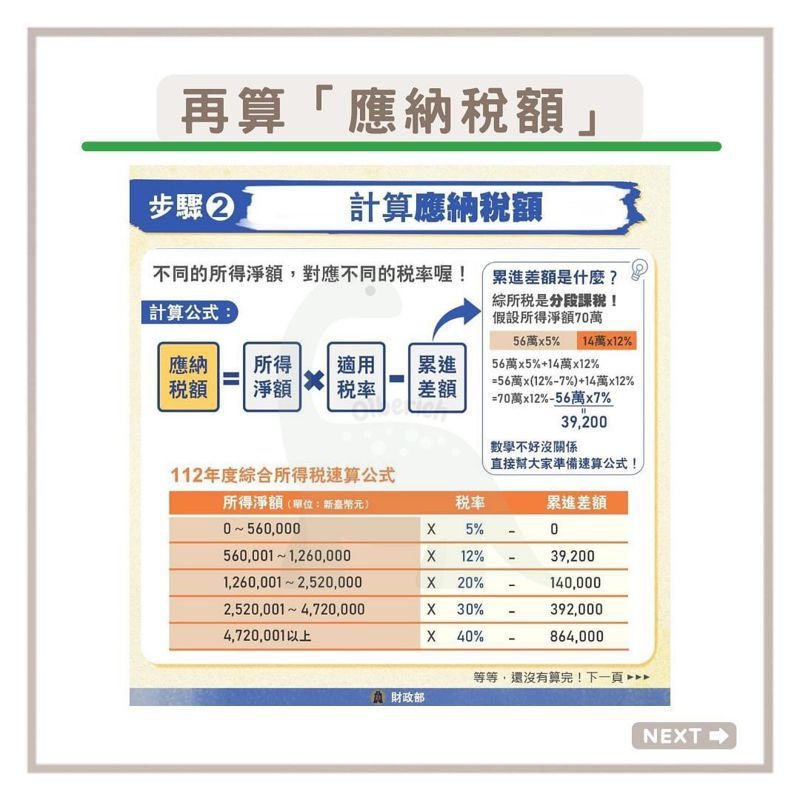

2、计算「应纳税额」

应纳税额=(所得净额)X(适用税率)-(累进差额)

⑴「税率」及「累进差额」对照第五页表格

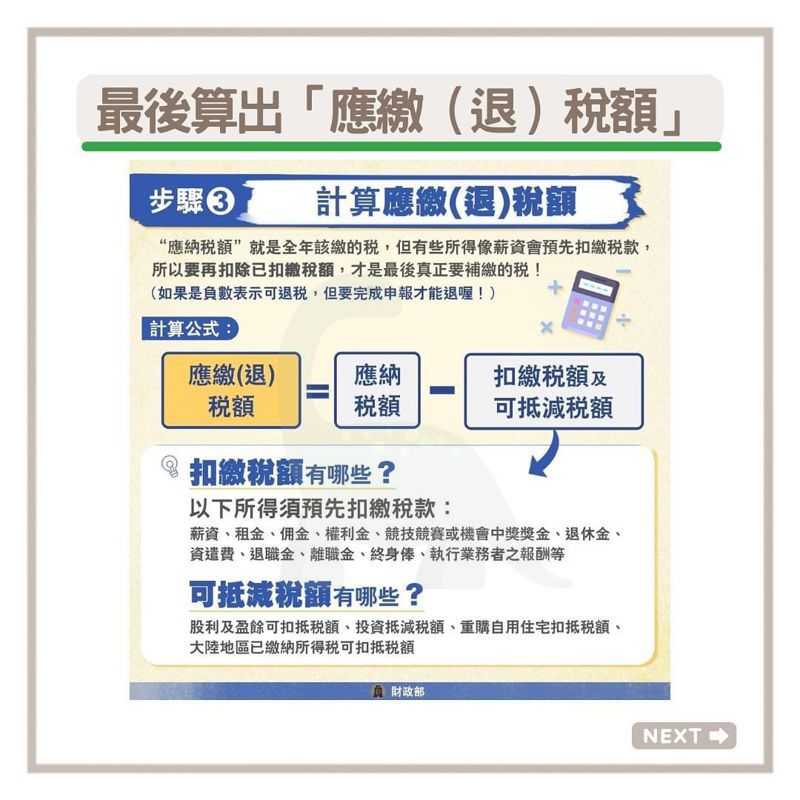

3、计算「应缴(退)税额」

应缴(退)税额=(应纳税额)-(扣缴税额/可抵减税额)

⑴扣缴税额为下列之预先扣缴税款:薪资、租金、佣金等⑵可抵减税额:股利及盈余可扣抵税额、投资抵减税额等

⑶应缴(退)税额若为负数,完成申报后能退税

缴税是国民义务,但有些年收入较低的纳税义务人,其实是不用缴税的,也就是说,当所得总额未超过免税额、标准扣除额及特别扣除额合计数,是不用缴税的。

换算之后免缴税门槛为:

1、单身42.3万元以下2、双薪家庭84.6万元以下

3、双薪四口之家为127万元

低于上述门槛虽无需缴税,若依照公式扣除「扣缴税额及可抵减税额」,若为负数是可以退税的,但记得要依法申报才能退喔!

现在有多种网路申报方式,登入网路申报系统就能下载报税资料,依系统指示操作,会自动试算最有利的申报结果,其中「手机报税」更是简单轻松,验证身分后即可线上申报,还能上传附件,真是越来越人性,报税(钱钱溜走)真容易呢!