【2024年R15俱乐部现役成员合影】

贵州茅台、海天味业、双汇发展、海康威视、美的集团、飞科电器、伟星新材、苏泊尔、格力电器、伊利股份、济川药业、爱美客、晨光股份、欧普康视、亿联网络、珀莱雅、承德露露、伟明环保、洋河股份、周大生、老凤祥、长春高新、今世缘、爱尔眼科、口子窖、老板电器、法拉电子、先导智能、片仔癀、广州酒家、迎驾贡酒、美亚光电。

剔除榜外:健帆生物、德赛电池、我武生物、通策医疗、海尔智家。

新进俱乐部(带下划线部分):爱美客、爱尔眼科、美亚光电。

定义说明:

【R15俱乐部】特指由那些符合严苛版R15标准的公司作为成员组成的俱乐部。

【R15排名】对所有公司按照R15特性进行的综合排名,排名越高,理论上越接近R15俱乐部,但也不是一定的,比如有的公司可能因为某一年表现很差而未进入俱乐部,但排名却比一些R15俱乐部成员排名高,而且这些公司质地不见得比俱乐部成员差,有的甚至优秀得多。当然金子总会发光,那些优秀的无冕之王,最终迟早还是会被邀请进俱乐部,只需要等待一个合适时机。文章前面仅列出当前最新的俱乐部成员,文章末尾列出的才是R15全口径排行榜。

岁月如梭,时间如白驹过隙,人过不惑之后,时间机器似乎在加速运转,一年又一年,时光稍纵即逝,又到了劳动节,对于部落小伙伴来说,不,应该是老伙伴们,又到了我们例行相会的时间。准确的说今天是劳动节翌日了,五一给自己放了一天假去看望了一下老舅,所以今年晚了一点。不过对于R15来说,最大的优势和依靠就是时间,时间是他最忠实的伙伴,最大的靠山。因为他开启的是躺赚模式,在时间的加持下,积累财富就是他的宿命,没有假期,不会休息,时间越快时间越久,意味着赚的更快更多,而顶级的R15最重要的标志就是超级长寿,时间早点晚点既没有影响更不会浪费。所以相比T0之类的争分夺秒,卷得叮叮当当,投资R15的最大好处就是好饭不怕晚,瓜是苦后甜,天生从容。不知不觉,从2004开始,这个排行榜我已经整理跟踪了21年,后来每年公开发到博客也已经连续做了十多年了,很多“小”伙伴早也已经变成“老”伙伴,缘起而聚,感谢有你陪伴,让我的投资之旅更添生机和乐趣。

当今世界,全世界都在疯狂比赛印钱,美国在疯狂印,日本在疯狂印,当然也包括我们,有这世界gdp前三强做榜样,其他国家也不遑多让,甚至印得更多,因为印慢了更是容易受伤的那一个,当然这只是开始,还远未结束(除非人类灭亡,也许根本停不下来),未来只会更疯狂,这是现代社会脱离金本位之后的必然归宿,无法阻挡。如今我们的M2已经达到恐怖的300万亿,我们保住自己财富和购买力的难度和这个数字增大的速度成反比,而钞票正在和将要以不以人的意志转移和不可思议的速度贬值和发毛,保值已经十分困难,更不用说增值。我们可以做一个小小的假设来说明这个问题:想象有一个封闭的小世界,一共有100万亿的财富,这世界只有三类人,一类人a手里拿着100万亿的钞票,一类人b手里拿着100万亿的负债,还有一类人c手里拿着100万亿的资产,目前a和c同等富有(因为此时100万亿钞票目前正好可以对应交换100万亿的资产),b略穷,但是当这个世界再印100万亿钞票之后--这几乎是必然发生的,而且回持续发生,不会停止--会发生什么,此时便有了200万亿的钞票还是对应着原先这100万亿的资产,一份资产需要两份钞票去对应,显然最受益是b,因为负债用资产购买力计价瞬间就减少了一半,c由于拿的资产和钞票数量无关,所以不受影响,只有a最受伤,财富瞬间减少了一半,在这个世界中,我们选择做哪类人,a显然是冤大头,我们直接抛弃,看上去b利益最大,但风险太高而且太穷,显然只有c才是最佳选择(当然可以选择和b适当合作,此时这个世界变为两类人,a和bc)。不过尽管我们所有人都知道只有像c类人一样持有优质资产才能保住我们的财富,从而安全幸福地度过我们的一生,而到底哪些资产是这样的资产,我们却有点迷茫,黄金?古董?房产?债券?商品?股权?在我经常鼓吹的太阳创富论中说过,目前我们世界的财富主要以公司的组织形式存在,而我在去年的前言中也讨论这样一个事实:创业100家能有1家成功,属于百里挑一,100家成功的公司有1家能上市,属于万里挑一,100家上市公司只有1家能成为R15,属于百万里挑一,10家R15有一家能成为顶级R15,属于千万里挑一。所以R15是百万分之一的存在,顶级R15更是千万分之一的存在,显然易见,R15必定是这些优质资产中最好的选择之一甚至没有之一。所以大多数正常情况下我对资产长期保值增值功能的排序大约是:顶级R15>普通R15>普通股权>房产>黄金>=商品>债券。。。>>现金。

而我们的R15已经连续低迷三年,这在历史上也比较罕见,随着时间的积累,长期的蓄力,我对他们未来却越来越期待,越来越有信心,也许我们正在站一个新的历史起点上,因为时间这个朋友从来没有背叛过R15,从前没有,未来也不会,相反他的蓄力就是为了更好往前推R15这辆豪车,实际上R15的R本身就是基于时间之轮才存在的概念,R表示基于时间的回报,15表示回报速度为年15%,他们同为一体,无法分离。所以今年不想灌太多餐前鸡汤,浅尝辄止,对未来,就让我们拭目以待,是骡子是马自见分晓。下面就让我直接进入劳动节惯常程式。

首先再祝大家五一快乐!

劳动节爱劳动,每年五一必有一项不可少的劳动,就是R15排名。从2012年开博公开分享以来,不知不觉这个排名已经连续发布了10多年,每年都在五一相逢,从未失约(这本身就是体现了R15的重要特征:持续性、稳定性、长期性,相信这十多年那些辅以优质+低估+分散+长持八字方针真正长期坚持R15的投资者对此也应该早已有所体会了吧)。这是一张只关乎价值,无关乎价格的排行榜。希望寄此找到那些具有长期竞争力的最优秀的R15公司,长期关注。目前R15作为一个整体已经连续低迷了三年,这更是一个值得关注的历史时刻,难逢难遇,随着利率的不断下降,估值中枢必定上移,下一次这样的机会不知道要等多少年。(而每当R15高涨的时候又充斥一种声音:公司好是好,就是太贵了,而当R15低迷时,又充斥着另一种声音:他们已经过时了。这也许就是R15持续有效的原因,不然他就会打破股市九成人不赚钱的铁律。)每年选在五一发布,除了爱劳动,主要是考虑到A股市场在4月底所有年报都公布完毕,可以第一时间更新。另外,这是一个10年的保守排名,周期比较长,只有那些久经沙场的成熟的老将才有资格入围。因为上市前的数据的可靠性有待商榷,所以为了严谨,除非有充足的特别理由,原则上上市未满十年的公司不参与排名。所以其实还有很多优秀的新生代公司,因为没资格,没有参与排名,因此这个排行榜是体现不出的,但在我每年的5年排行榜中却活跃他们的身影,那里也是R15的摇篮,所以从2018年开始同时附上5年排名前列的公司,希望从中可以找到年轻的未来R15。当然因为年轻,也有更多不确定性,想从这些新生代挖掘未来的俱乐部新星,更需要擦亮眼睛。

另外,有很多小伙伴经常问我,这个五一的排行榜里的R15俱乐部名单和我每年元旦发的R15总结里面的名单有什么区别,为什么有些个股不一样?虽然我每次都有解答,但毕竟是零星的,所以我觉得趁此机会,有必要在这里再做一个统一的回答:这里的排行榜针对的是A股所有上市公司过去历史经营成绩的统计考核,进入R15俱乐部的公司是表示过去10年他们的成绩非常优秀,达到了R15的标准(苛刻版),相当于颁发一个终身成就奖,所以这份俱乐部名单表示的只是过去的R15。而我们真正要投资的是未来的R15。这份过去R15的名单的意义就在于,他们是未来R15的一个来源,而且是一个重要来源,但不是全部来源,名单中的公司也不可能全部会成为未来的R15,也只有一部分可以继续成为未来的R15,这也是优等生理论的直接作用。我们在寻找未来R15的过程过程中,有很多的方法和工具,所以这个排行榜就是方法和工具之一,当然我们也还可以同时有很多别的方法去寻找未来的R15,多管齐下,当我们找到的那些公司未来某一年五一进入到这个俱乐部,就表示我们的选择获得了成功,至少是阶段性的成功。而元旦总结的R15名单,就是我们通过各种方法找到的希望能成为未来R15的公司,并且元旦统计侧重那些公司的市场表现,而这里不关心市场价格表现,只关心运营业绩表现,这也是一个区别。不知道我说清楚没有。

以上是R15排名的背景和基本原则。

闲话少叙,言归正传。

从今年的排名结果看,俱乐部主体一如既往的稳定,并没有什么太大的变化,甚至相比往年今年变化更小,去年是出三进七,今年是出五进三,所以今年俱乐部规模缩减2家,最终定格32家,这也是和当前经济低迷的环境相匹配的,经济越困难,当然R15越少,想成为R15则更困难。绝大部分超级老油条还是稳坐江山,掉队的不超过10%,只是有的排名次序有一些细微的变化。稳定、变化缓慢、持续性好、生命周期长,这是R15的一个主要特征,也是优等生理论能够成立的重要依据,也是优等生理论可以加以利用获取超额利益的基石。

今年掉队的虽然有几家可称老油条,但没有一家可算超级老油条,大多是4、5年级,其中还有一家属于误伤,因为有一个平均数据有一点不达标,被忍痛踢出,未来分分钟可能杀回来。但其他几家老油条则完成谢幕,未来还想重回俱乐部榜单,将十分困难,理论上至少也要等到十年之后,但依旧感觉会很困难。

但今年新进榜的新贵相对来说比较少,只有三家,靠的都是多年的积累,多年的媳妇熬成婆,虽然有点靠资历熬上去的嫌疑,但质量其实都还不错,尤其是其中一家仍在高速成长期,另外两家也有机会继续增长,有望长期霸榜,成为新的老油条。新老更替,这是历史的必然。R15变化缓慢并不意味着不变化,流水不腐,户枢不蠹,要保持旺盛的生命力,必定要有健康平衡的新陈代谢。总体来说,今年俱乐部除了主体成员保持稳定,和往年平均值相比,掉队的中等,新进的数量偏少,换血力度中等偏低。随着经济爆发式增长时代结束,中国从发展中国家逐渐向发达成熟国家迈进,各个行业格局占位也逐渐在成熟中趋于稳定,给与后来者出头的机会将日益减少,各行业龙头R15公司地位总体将日益稳固,尤其对于一些相对传统的行业尤其如此,龙头R15总体具有更大的优势。所以未来涌现R15新贵的速度,即换血的速度不是更快,很可能是更慢,往好的方面看,这将意味着更稳定,强者恒强,优等生理论更显著;从不好的方面讲,这也许意味着R15整体更低的增长率,当然同时也意味着更高的分红率,否则它就没有办法待在R15的队伍里,从简单的数学原理上就能确定这一点。所以如果真的出现这种情况,要获得同等的永久收益率,我们则需要一个更低的初始买入成本。但是现在的低利率环境大大降低资金的长期收益要求,这将大大提高R15的估值中枢,当然估值中枢的提高也意味着更低的绝对收益率。现在长期无风险收益率(十年国债收益率)已经降到2.3%,意味着长寿的顶级R15即使43倍pe也能轻松达到这个初始收益率,加r15的15%+的再投资收益率远远超过这个收益,那么他最后的绝对收益率介于这两个收益率端点(2.3%,15%+)之间(具体落在哪里取决于分红率,当分红率为100%时落在左端,当分红率0%时落在右端,即绝对理论预期收益率=初始收益率*分红率+再投资收益率*(1-分红率)), 所以理论上还可以给出更高的溢价。总之就算保守的说,R15的息债比(股息率/长期债利率)至少小于等于1才合理,因为股息还有增长,而债息不仅不增长,还有长期下降的趋势,而顶级的R15更是可以认为股债收益比(初始收益率/长期债利率)小于等于1才合理,因为他再投资收益率太高了,最关键是他还长寿。

再次强调,总体变化仍然无法脱离那个我一直在讲的大逻辑,是为我对中国未来R15公司的未来趋势总定性:我们的经济环境逐渐趋于成熟,很多行业都已经形成稳定的领导者和统治者,有这些老油条把持住核心资产,新贵要想脱颖而出越发变得困难,R15俱乐部的门槛可以说不是降低了而是升高了。可以想见,一个经济体从不成熟期的野蛮增长、混战到成熟的稳定增长、尘埃落定,必定会是这样的结果。未来也许还有一些新兴行业同样会经历这样的过程,从这些行业中也会断断续续走出来一些R15新贵,但总体涌现数量也很难和以前匹敌了。然而生老病死,所有事物有兴就有衰,有生就有死,这个世界唯一不变的就是变化,这是自然规律。所以我们也不能掉以轻心,躺在这些老油条上睡大觉。铁打的营盘流水的兵,老兵终有退役的一天,补充充满活力的新兵,队伍才有战斗力。目前看,有一些新兵正在路上,从5年排行榜可以隐约看到他们的身影,最终他们谁会脱颖而出,成为王中之王进入R15俱乐部,让我们睁大眼睛,仔细的寻找,谨慎的求证,慢慢和他们成为熟悉的朋友,近朱者赤近墨者黑,和优秀的为伍,我们也能变得优秀,始终和那些未来大概率将成为R15的优秀者为伍,我们投资成功的概率也将大大提高,如果能赶在他们进入俱乐部之前成为他们的知己,那就是最好不过。当然现在的主力,还是这些老油条--其中的大部分。目前看他们的生命力很多还超级旺盛,根本看不到衰老的迹象,甚至--越活越年轻;有些寿命也超级长,至少比我们大部分投资者的生命长,长得多,当然这是一个好消息也是一个坏消息,对投资是前者,对生命是后者,令人唏嘘不已,这个世界就是这样,我们最终都会死去,如果我们欣然接受,我们就会感到幸福,而且实际上我们也没有其他选择。最后,老生继续常谈,俱乐部成员这种生命力,实际上还是由R15特征决定的,因为R15看重的长期竞争力,而长期竞争力注定是一个厚积薄发,变化缓慢的过程,优等生不会一下子变为差生,差生要变优等生也非常困难。而能进入俱乐部的公司更是百里挑一,凤毛麟角,本来就非常稀少,变化慢,同时这也体现了俱乐部的一大宗旨:宁缺毋滥。这本身就是一个巨大的优势,增加了确定性,但这对R15投资者也提出了一个至关重要的要求就是:定力。

今年俱乐部具体成员数的变化,退出5家,其中3家都属于医药生物(生物制造、医疗器械和医疗服务各一家)、1家电池制造和1家电器,新进3家(带下划线部分),两家医疗服务和一家机械设备。可以看到医疗保健行业其实差异化比较大,业绩有分化,真正的好公司必将脱颖而出,竞争力下降的公司同时也会慢慢淡出。这是一个很大的行业,可以容纳较多的R15。今年R15俱乐部成员缩至32家,但相比历史规模仍在较高位置,那些龙头老油条似乎越老越强,越老越稳,所以越是艰苦的岁月,龙头可能过得越好,因为它活得足够久可以走过去轻松捡起那些角落里濒死的流浪汉掉落的装备(占领那些活不下去濒临倒闭的小公司的市场)。

他们是(按R15总排名序):

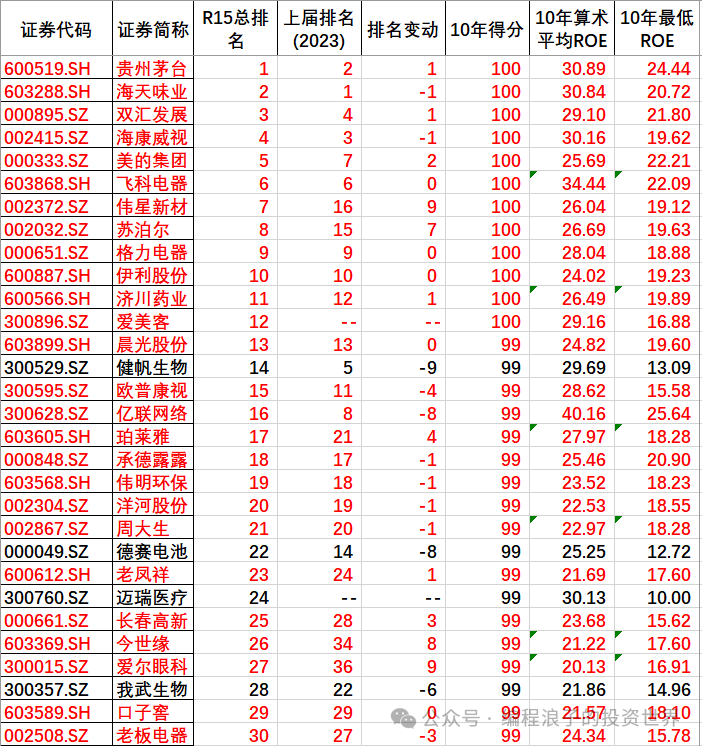

贵州茅台、海天味业、双汇发展、海康威视、美的集团、飞科电器、伟星新材、苏泊尔、格力电器、伊利股份、济川药业、爱美客、晨光股份、欧普康视、亿联网络、珀莱雅、承德露露、伟明环保、洋河股份、周大生、老凤祥、长春高新、今世缘、爱尔眼科、口子窖、老板电器、法拉电子、先导智能、片仔癀、广州酒家、迎驾贡酒、美亚光电。(共32家)

今年俱乐部成员新进只有3家,第一家就是医美龙头爱美客,这家公司上市才不满4年,今年数据刚够10年,因为前景好适用特别条款纳入。95%的毛利、30%的ROE、超过25%的增长、几乎0负债,高毛利高ROE高增长低负债这三高一低不要让人太羡慕,完全就是顶级R15的配置,仅仅从财务指标上看,堪比茅台,毛利甚至比茅台还高,增长也不在一个阶段,赛道美妙,前景光明,这些都是依据特别条款采用上市前数据纳入的理由,但是否能成为真正的大佬还有待观察,还需要更长时日的考验,希望他不要昙花一现。一上来就排在整个排行榜12名,R15得分100,对于新秀来讲,这是一个很高的位置,今年的新秀状元无疑,值得强烈关注。新进的第二家则是早就预定了俱乐部位置的准大佬,耳熟能详如雷贯耳的医疗服务的绝对龙头爱尔眼科,同属医疗保健行业,也是老龄化受益公司,再加上随着电子产品的席卷人类生活,未来眼科医疗市场十分广阔,潜力巨大,以前最大的问题就是估值太高,现在估值也降下来到可以看的位置,值得关注,R15总排名第27名,R15得分99分,即超过了99%的公司。新进的最后一家是专用设备制造公司,美亚光电,属于高科技公司,其主要产品色选机那是相当牛x,可以给各种农作物进行智能筛选,去除杂质,按品质分选。。。市占率30%以上,在国外也卖了很多,真是十分了不起,不过我对科技类公司除了在感情上充满敬佩之外,投资的话却总是忧心忡忡,总感觉随时都可能变化,不那么确定,这方面有特别研究,能力圈有优势的伙伴可以考虑深入研究跟踪,持续关注。

以上就是今年新进的3家公司,而继续留在俱乐部的,头两把交椅的冠亚军异位,就像去年预测的茅台剑指再封王,不出意料,贵州茅台终于重回王座,精神领袖实至名归,放眼整个A股市场,实在是无出其右者,作为顶级R15,领先了其他R15一个身位甚至套圈,相比普通公司更是套了好几圈,独一档的存在,又换帅了,只要不干特别出格的傻事,目前还看不到尽头,ROE已经来到了34%,这是一个什么概念,如果不分红能保持这个再投资收益率(ROE),就意味着2.4年净资产就可以翻一番。如果持续保持现在含特别分红的高分红率,预计茅台的ROE还将上升,因为减少了几乎没有任何产出的又用不上的现金的浪费,毋庸置疑,再强调一次,茅台就是R15俱乐部的话事人和领袖,2010年进入首批未来十年R15名单,2013年正式进入R15俱乐部,已在俱乐部连续在榜12年,同时也是一家典型的股息贵族。海天味业屈居亚军,以他近两年的表现,其实一点也不屈,ROE已经从30%退到20%一线,不出意外,亚军的位置也难保,名次还将继续下滑。不过瘦死的骆驼比马大,他的商业模式决定了他终是一方封疆大佬,仍是行业最顶级的存在,调味品行业绝对的龙头,身处和嘴巴相关的快消品牌,民以食为天,兼具成瘾性和长寿性特质,永远不要小看这样的公司,连续在榜6年,目前总排名第二,R15得分100,股息贵族。超级元老双汇发展今年上升一名进入三甲,坐上第三把交椅,他就是一家成熟期R15公司的最好榜样,虽然增速缓慢,但是持续保持高分红,高ROE,类似于喜诗糖果,这样的公司质地优良,只要注意等到一个较低买入价格,获得一个较高的初始收益率,就能收获一个满意的绝对收益率,绝对收益率=初始收益率*分红率+再投资收益率*(1-分红率)=股息率+股息增长率,既然增长率偏低,就需要股息率来找补,所以投资的初始买入价格是关键。作为俱乐部超级元老,早在19年前的2005年就首次进入俱乐部,之后连续7年在榜,之后当过一段时间的无冕之王(排名很高,但未在俱乐部任职,甚至长达数十年居于总榜前十),目前累计在榜10年,总排名第三,R15得分100,是值得长期跟踪的经典R15公司。海康威视则滑落一位,坐第4把交椅。美的集团则紧随其后,上升2名,强势挺进五强,坐实电器行业新老大的地位,和其他竞争对手(包括格力)的差距越来越大,慢慢从行业双子星变成独一档的存在,仅仅用优秀两个字已经越来越不足以形容他,不出意外,他很可能还将继续前进,完全有机会夺过海康威视的交椅,目前连续在榜8年,股息贵族,持续关注,看他还会做出怎样的精彩表演。排在第6名的仍是飞科电器,相比去年,排名没有变动。俱乐部二年级新生,小家电龙头。我常常想为什么电器制造行业容易出现R15,可能还是因为我们人多,中国有巨大的应用市场,不停的消费升级让产品快速迭代,成本低,速度快,这样卷可是我们中国人的强项,所以这个行业最终国产早早主导了整个市场,随着AI时代的到来,我看到了更多的可能性,方兴未艾,我相信这个行业还将长期在俱乐部中占有重要位置,从中淘宝优秀的R15也将变得更加容易和必要。排在第7的也是一个二年级学生伟星新材,作为一家细分行业的绝对龙头,这家公司经常总是出现在各种价值组合中,让人不得不另眼相看,今年排名蹿升9位,进入前十,排到第7,股息贵族,值得研究。第8名则又是一家电器公司,小厨电龙头苏泊尔,分红大方,ROE超高,真是一家低调优秀的赚钱机器,家里的电饭煲一直用他家的,不过最近听说美的的也不错,下次也试试,今年排名飙升7位,进入前十。另一家厨电龙头(非小厨电)老板电器也仍在榜,下降3名排名第30,相比苏泊尔确实要差那么两丢丢,大厨电相比小厨点受房产影响也更大。格力电器则仍坚守在第9位,着实不易,虽然被昔日的老弟超过,但仍有大哥风范,余威尚存,能在俱乐部Top10就是明证,从2003年就进入俱乐部已经连续22年在榜,超级元老的存在,如果说投资抱住了茅台就获得了一切,其实格力也一样,真真优秀,跟海天一样,这样的公司永远不要小看。前十的守门员则仍是被伊利股份牢牢把持,跟美的一样,他也逐渐脱离了双子星地位,有在行业成为独一档的存在的趋势,我对ToC快消品牌的嘴巴股有天然的好感,很多行业产品处于这样一个尴尬循环:就是产品质量越好,越耐用反倒销量越小,这真是一个无奈无解的问题,做差没人买,做得越好就用得越久,质量太好甚至一辈子可能只买一次,这不是玩人吗,很多耐用品都有这样的属性,只有靠不停的升级或设置有效期才能勉强解决这个问题。而快消品则完全相反,做得越好用得越多用得越快,反复复购,尤其是嘴巴相关,入口即化,如果再带点成瘾性,入口就分泌多巴胺,相比别的东西更易获得快乐而成瘾,简直不要太完美。伊利就多少带点这样的属性,强大的渠道和品牌,优秀的管理,产业链完备,实际已经具有相当深的护城河,是一家十分让人安心持有养老的公司。总排名第10,R15得分100,股息贵族。排在第11名的是济川药业,在俱乐部中唯二的中药企业,另一家是片仔癀,两者在俱乐部相依为命的感觉,在俱乐部中略显单薄,正因为如此,这家公司更显珍贵,让人不得不高看一眼。不过随着老龄化进程,国家大力扶持,如火如荼的中药行业在俱乐部的规模这绝不是终点,我相信未来一定会有更多的优秀中药企业达到R15俱乐部标准,昂首挺进俱乐部,当然需要时间可能还很长,让我们拭目以待。跳过前面已述的第12名为新贵爱美客,来到第13名晨光股份,一家逐渐具有老油条气质的优秀公司,文化用品龙头,我一直觉得晨光的名字取得很好,一下就让人想起早上八九点钟的太阳,和那些一张张笑脸下祖国未来的花骨朵,特别适合作为摄取知识用的文具品牌,有品牌,又有渠道的加持,又算是快消品,这类公司持续赚钱不太难。当然无法和那些天生丽质的相比,咱不比,那是找罪受,在行业内做好自己就是成功,就是伟大,品牌+渠道是很多公司取得巨大成功最重要因素。接下来的欧普康视和亿联网络因为2023ROE的下降,排名则都一定程度下滑,分别下降4名和8名,排在15和16名,能排在这样的位置已经说明了他们的优秀,其实成绩波动也是很正常的,都是值得关注的公司。第17名,则是珀莱雅,又一家ToC快消品牌公司,在最新的胡润品牌榜中位居第116名,上升3名,和贝泰妮的薇诺娜并列日化行业第一。但珀莱雅贵为R15俱乐部成员,云泥之别。毛利达70%,真是十分赚钱,在R15总排名也上升4名,势头良好。老油条承德露露今年则微降1名排在18名,承德露露长期霸占俱乐部一个位置也表明,只要拥有一个嘴巴相关的ToC快消品牌,哪怕不思进取也可能长久悠闲的稳稳赚钱。不得不说我太喜欢ToC快消品牌,尤其吃进肚肚马上变成***的嘴巴ToC快消品,遇到这样的公司,如果他还在R15排名前列,R15得分很高,就算不是非常心仪,也会不由自主去多看两眼。前面没有提到的具有这样属性还在俱乐部中占有一席之地的现役俱乐部成员还有排名20的洋河股份、26名的今世缘、29名的口子窖、40名的广州酒家和42名的迎驾贡酒。当然片仔癀也具有这样的属性,但作为顶级R15,和这些公司一起罗列似乎不太合适,也不太尊重。必须单列一条才能彰显他的气质。我们看到其中有四家都是白酒公司,这没有办法,天生命好,不过期还过瘾,完美还要plus。其实这几家都和一家未进入俱乐部胜似俱乐部在我心目中更牛x更优秀的公司形成区域竞争关系,这几家公司似乎正慢慢沦为他的小弟,区域大哥气质逐渐显现,他就是古井贡酒。偏爱古井贡酒还有一个最重要的原因,他有B股,古井贡B,在A股28倍pe的同时存在的12倍的天然尤物。综合考虑估值和质地,在我的优秀R15评估表中,也只有老凤祥B可以与之媲美。老凤祥当然更猛,因为他堂堂正正是R15俱乐部成员,今年上升1位,总排名23,加上B股市场低估值加持,这样老凤祥B就成为两市唯一一只R15+双五+股息贵族的大满贯三料冠军,真是不要太美妙,一想到拥有他们,有时做梦都会笑醒。当然俱乐部成员中还有另外一家珠宝公司,周大生,也不遑多让,今年总排名排在21名,比老凤祥还高2名,在经济低迷的时候,黄金总是让人安心,至少比现金要好得多,毕竟没有哪个国家可以疯狂印黄金。这让做黄金的公司也大大受益。做黄金珠宝的公司有一个最大的好处是什么呢?就是他们的手续费是跟着克重*金价走的,也就是只要不停印钞,黄金的钞票计价就会不停上涨,那么手续费也会跟着不停上涨,最要命的是,这是永续的。剩余未提到的俱乐部成员是19名的伟明环保,下降1名,25名的长春高新,上升3名,34名的法拉电子,上升1名,35名的先导智能,下降4名,能进入俱乐部,就代表着他们各有千秋,喜欢的对号入座,深入研究,也许机会就孕育在其中。未进入俱乐部但排名靠前的优质公司有24名的迈瑞医疗,R15得分99分,预期明年铁进俱乐部,大佬气质。32名的万华化学,无冕之王,上古元老。41名五粮液,白酒榜眼,天之骄子,最新胡润品牌榜No.2(No.1是贵州茅台)。53名,招商银行,银行中R15排名第一,R15得分98分,最优秀的银行,当之无愧,宽松版R15,股息贵族。第62名泸州老窖,R15得分98分。第78名山西汾酒,R15得分97分。第81名福耀玻璃,R15得分97分。第84名,华润三九,第85名,长江电力,均为97分。第91名,鱼跃医疗,92名,江中药业,均为96分。这些公司都很优秀,我觉得都值得长期跟踪关注。

最后必须再隆重看一下片仔癀,今年排名第37名,虽比去年还下降了4名,但R15得分仍高达99分。我在每年的排名中说过很多次,他几乎具有顶级R15的一切特征,ToC、快消、品牌、长寿、垄断、定价权。。。仅仅从这些特征上看他是仅次于另一家顶级R15贵州茅台的存在。最关键的是,他是同时受益于消费升级和老龄化两条主线的R15公司,这是比较少见的,无论从定量还是定性都证明了他的优秀,渗透率很低,市场空间也足够大,只要中国继续向发达国家迈进,有钱人越来越多,加上未来老龄化加持的30年,怕死的有钱人也越来越多,他的前途无可限量,拥有极高的确定性。好马配好鞍,只要遇到一个好的管理者,他就将绽放光彩,就算一个平庸的管理者,只要不作妖,也能慢慢稳稳的前行。提价之后,销量受到了一点影响,但和以往一样我相信很快消费者就能适应这个价格。路还很长,需要极度的耐心慢慢等待,持续关注。

这次被踢出群的有5家公司,健帆生物、德赛电池、我武生物、通策医疗、海尔智家。其中海尔智家属于误伤,他仍优秀,甚至比过去任何时候都要优秀,无奈过去十年平均ROE 19.65%,差了0.35%,没有达到俱乐部标准,为了维持俱乐部的严谨性,忍痛剔除,不过一想想五粮液这样的印钞机也没有在俱乐部,就释然了,排名50名,R15得分98,比R15俱乐部最后一名排名要高,当然他仍然是宽松版R15。其他几家公司表现相比自己则确实较差,当然仍然超越绝大部分公司,这是他们曾贵为R15俱乐部成员的底色决定的。

那些未进入俱乐部的公司,当然还有很多优秀的值得关注,前面已经提过的就不说了,没有提到的,还有比音勒芬、通化东宝、同花顺、桃李面包、恒瑞医药、葵花药业、千禾味业、白云山、洽洽食品、马应龙、同仁堂、寿仙谷、涪陵榨菜。尽管目前他们还暂时达不到R15的标准,我相信随着时间的推移,老龄化的进程的加快,他们其中很多都将受益,并且很多都将进入R15俱乐部,是未来的R15成员强有力的竞争者。

另外,从五年R15排行榜中,我们也可以寻找到一些值得关注的潜在R15标的,如重庆啤酒、东鹏饮料、水井坊、公牛集团、同花顺等。

另外,没有排在前列或没有提到,但我认为值得关注还有:达仁堂、青岛啤酒、羚锐制药、绝味食品、云南白药、东阿阿胶、安琪酵母、洽洽食品、汤臣倍健等,这些很多也可能是未来R15俱乐部成员。

附:排名详情如下

R15总排名 (篇幅有限,仅列出前50名公司,完整名单可在鹅号查询)

-------------------------------------------------------------

投资有正道,分享投资,分享快乐,欢迎来到编程浪子的投资世界。