行政院

行政院今天(5/9)通过外界期待的「诈欺犯罪危害防治条例」,也就是俗称的打诈专法,未来将连同其他法规,包括洗钱防制法、科技侦查及保障法、通讯保障及监察法,合称打诈新四法,一起送到立法院审议。在新的打诈专法中,明订金融、电信、数位产业的打诈义务,其中在数位产业方面,要求Google、Meta等网路广告平台业者在台设立法律代表,依法配合防诈,若情节严重者最高可罚2,500万元,未改正者由专家审议,祭出停止解析或限制接取等重罚。

行政院制定打诈专法,以弥补先前由各目事业主管机关祭出行政处罚的不足,因此针对打诈需求制定专法,内政部联合法务部、金管会、NCC、数位部共同研拟。例如在执法面,规定犯罪者刑责、提高假释门槛,以自首或窝里反奖励等等;而在产业面,制定金融防诈、通讯防诈、数位产业防诈的相关规范,明订各产业应尽义务及罚则。

网路广告平台应尽防诈义务,罚款最高2,500万元

在数位产业方面,数位部指出,专法规定数位产业防诈的义务,受管理的对象包括网路广告平台、电商业者、第三方支付业者、网路连线游戏业者,其中网路广告平台业者例如Google、Meta、Line等,而电商业者例如Momo、虾皮、Yahoo!购物等,第三方支付业者例如ECPay等,网路连线游戏业者,包含点数发行业者,例如游戏橘子等。

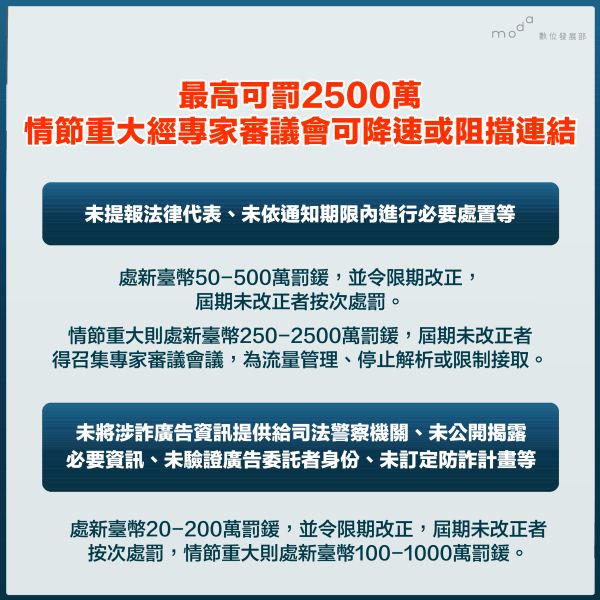

其中网路广告平台业者,如为境外业者,必需指定在台的法律代理人,可以是自然人或法人,包括律师或会计师事务所,以解决过去境外平台业者难以纳管的问题。另外,专法也要求网路广告平台刊出广告必需揭露资讯,例如广告主及标示伪造或AI生成内容。平台业者还必需验证广告主及出资业者身分,订定防诈计划及透明度报告。

网路广告平台执行诈欺广告处理或通报,包括移除、限制浏览、停止播放及暂停涉诈用户服务,协助政府机关移除诈欺广告及讯息,避免民众接触诈欺广告;诈欺讯息需在收到主管机关、检警通知后下架,并需在收到司法检察或警察机关通知后,3日内提供资料。(图片来源:数位部)

值得注意的是,在打诈专法里,称网路广告平台业者为达到一定规模者,但并没有说明一定规模的门槛,数位部现阶段并没有提出规模的具体标准是多少,可能等待打诈专法获立法院审议通过后,再研拟规模门槛。

数位部数位产业署副署长林俊秀表示,为了鼓励数位产业业者配合,设有免除保密及避风港条款,也就是业者执行防诈工作,免除其保守秘密的义务,当对其他用户造成损失,也不负损害赔偿责任。

但是相对的,罚责部分,针对网路广告平台业者未依通知下架诈骗广告,罚锾分为三级,最高可处罚2,500万元,情节严重者,甚至经专家审议结果,可以流量管制或阻挡连结。

对于电商、网路连线游戏业者、第三方支付业者防诈义务相似,例如要求业者加强用户KYC身分查核,加强控管措施,例如诈欺宣导、延后拨款、拒绝或停止服务,并且建立同业联防机制,还有保存纪录资料提供给司法警察机关,以利调查。

虚拟资产业者纳入金融防诈

金管会也配合研订涉及金融机构的内容,共计7条条文。「涉及到诈欺犯罪过程中的金流跟币流,我们都会纳进来控管。」金管会银行局副局长童政彰在例行记者会上说明,这7条条文除了规范金融机构,也特别纳入虚拟资产服务的事业或人员(VASP)。除了要求业者控管信用卡和存款帐户,也纳入新兴的金融支付工具,如电子支付帐号和虚拟资产帐号。

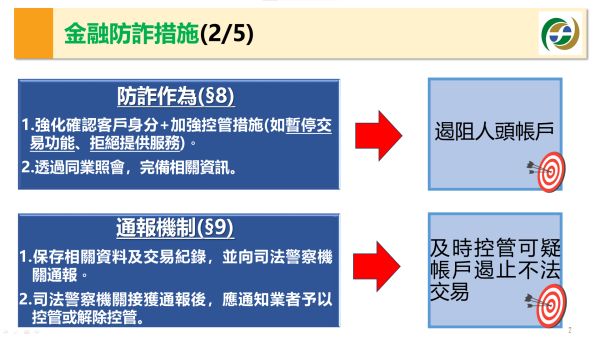

童政彰指出,专法目的是避免金融服务沦为歹徒犯罪的工具,业者本身也需做好识诈、防诈的宣导工作。金融业者应做好风险控管,包含事前客户身分的审查,事中相关金流的追踪,还有事后发现异常必要的管控措施,包括暂停交易、拒绝提供服务,此外,也建立同业照会制度,让金融业者做好防诈。

专法也要求金融业者需保留相关资料及交易纪录,包含事前客户身分审查、金流等资料,提供予司法警察机关。金融业者依照司法警察机关的通知,对可疑帐户进行管控,以遏止不法交易的进行。其他规定还包括建立金警联防机制,金融业者收到司法警察机关通知后,透过联防通报阻断犯罪集团的资金流窜,包括虚拟资产,依司法警察机关通知,返还民众遭诈款项。(图片来源:金管会)

根据异常交易相关规范,不法交易帐户分为两大类,第一类帐户为警示帐户,警察可直接通知银行,将帐户列为警示帐户。第二类帐户可称为可疑帐户,涵盖八种可疑情况,范围十分广泛,包括许多类型案例。

「但在实务在操作上,我们没有办法即时管控第二类帐户。」童政彰举例说明,过往银行进行临柜关怀,成功阻挡用户将钱汇入可疑帐户,却因为没有犯罪事实和被害人,导致警方无权要求银行业者控管该可疑帐户。因此,专法中的第九条特别设置通报机制,当司法警察机关接获业者通报后,可根据刑事侦办的资料,快速通知其他业者控管可疑帐户,提升可疑帐户的控管机制。

针对业者如何在实务中与警方建立联防机制,童政彰表示,银行公会将会组成工作小组,邀请业者和司法机关交换意见,研议实务上的操作细节,包括同业间的照会机制、司法警察机关和金融业者间的通报机制等。

另外,打诈专法也赋予金融业者执行防诈工作时,免除金融业者保守秘密的义务,并且提供避风港条款,例如不慎冻结无关他人帐户,可不负赔偿责任。童政彰指出,不论是免除保密义务或避风港条款,目的都是要让金融业者能全力做好防诈工作。相对地,业者如果没有配合,例如没有提供相关资料或交易纪录、未建立联防通报,处罚20万以上、200万元以下罚锾,情节重大者,罚锾可至5倍。

电信业加强落实KYC,针对诈欺用户可停断话

至于通讯产业方面,NCC说明对电信业者的4项防诈义务,包括落实电信服务的核对登录制度、防堵疑似诈欺行为及用户、防止电信服务任意转让、控管高风险用户滥用电信服务。

NCC法律事务处副处长谢佩颖指出,电信业者落实对用户的KYC,核对登录身分证明文件,当电信业者收到司法警察机关通知,疑似诈欺或确定从事诈欺的用户,需对该用户重新KYC,限制及停止其电信服务,即停断话。对于曾因诈欺被停止电信服务的用户,针对这类高风险用户可能滥用服务,限制该用户申请电信服务数量。

另外,针对境外高风险电信业者的国际漫游,俗称黑莓卡,国内电信需确认使用者是否有入境资料,无入境者则不提供服务,如果临柜提供身分资料经核对登入者则为例外,至于有入境者提供电信服务,但如果发现异常使用行为,也会限制及停止其电信服务。