债券在近三次降息循环中,报酬表现明显优于其他类资产(资料来源:中国信托投信整理)

债券在近三次降息循环中,报酬表现明显优于其他类资产(资料来源:中国信托投信整理)

尽管美通膨数据高于预期,但市场认为整体通膨缓步降温趋势并未改变,今(2024)年美联准会启动降息循环仍可期。中国信托投信指出,「对的时间选对的工具」才能事半功倍,5月22日开募的中国信托高评级策略收益债券基金有别市场上的高评级债基金,70%锁定信评A级以上债券,无异于站在债券金字塔顶端用策略迎收益,再搭配增益策略布局「明日之星(为非投资等级债)、可转债」,有机会争取到超额报酬。

美国联准会降息时程不断延后,甚至市场还传出今年恐升息的声音,为何现在还是进场投资级债好时点?中国信托高评级策略收益债券基金经理人房旼点出,有三大理由:第一是联准会「升息」机率很低,目前市场共识的情境仍会是降息趋势,最有可能在2024年9月启动降息、7月也有5成机率、6月降息机率低,因此,6月进场后不仅可望赚债息,未来还有机会赚到降息带来的资本利得。

/*.innity-apps-underlay-ad {z-index: 34 !important; }*/ .innity-apps-underlay-ad ~ .header {z-index: 35;} .innity-apps-underlay-ad ~ .main-content .inline-ads { background: transparent;} #eyeDiv ~ .footer{ position: relative; z-index: 2;} /* sizmek_underlay 投递调整置底 z-index 权重 */ .article-content__abbr__text {display:inline-block;} /* to be remove */

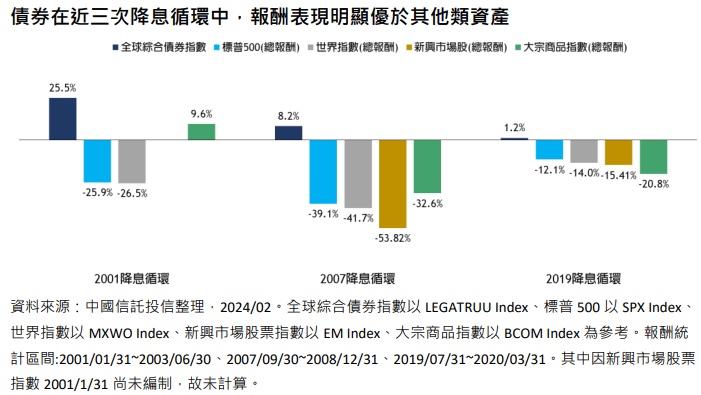

房旼进一步分析,就过去经验来看,降息循环下「债券」表现优于各类资产。观察在2001年、2007年、2019年三次降息循环中,债券表现都明显优于其他类资产,包括全球股市、新兴股市、大宗商品。

第二大理由,债券殖利率位处相对高位,截至2024年4月15日,美债十年期的殖利率达4.72%,高于十年平均2.9%;全球综合债券殖利率高达3.97%,也高于十年平均1.93%;全球公司债殖利率更高达5.69%、高于十年平均3.48%。高债息将提供债券很好的下档保护。

第三大理由,在现阶段高利环境下,非投资级债的违约率攀升,高评级债相对安全形成屏障。房旼强调,中国信托高评级策略收益债券基金有七成布局在高评级债券,也就是A-以上的债券,据穆迪统计1981年至2022年,高评级债券的平均违约率约在0%至0.05%,而BBB级达0.17%,都较BB级的0.89%、CCC-C级的9.09%来得低。

房旼强调,主动基金的好处就是会灵活配置、不会一成不变,当降息时会拉长存续期、升息时会缩短存续期避开利率风险,现阶段基金主要配置在以美国为主要成熟国家、避开新兴市场,美国比重高达近八成主要是美国债市够深、够广,较多选择,若未来欧洲率先降息的话也会考虑拉高比重。

此外,该档基金也会有30%投资在BBB级债、非投等债(即明日之星债)、可转债,争取拉高收益的机会。房旼指出,明日之星债(为非投资等级债)主要会锁定体质佳、信评可望调升至投资等级债的非投等债,而可转债目前收益虽然不高,但当转为股时就有股票般的收益,成长性强,是适合作卫星增益的利器。