最近中远海控的A股应该也会突破2021年的高点,创本轮周期的新高,中远海控一定是周期股,这点必须冷静思考,不要一涨就是成长股了,中远海控的后面新高应该会波动越来越大,不出特殊事件,中远海控A在2024年接下来的数月行情中会创历史新高,历史新高就是破25,现在16.58,25/16.58=1.507841,还有50%的上涨,到时投资者看到的公司年净利润大概在450~500亿的概率较大,不会低于360亿,现在以A股算的所有AH股的市值2600亿左右,2600*1.5=3900,大概会到4000亿市值以上,到时的PE是股价越涨PE越低,这就是典型的周期股特征,市场到时最后疯狂不排除5000~6000亿都是可能的,毕竟2019年公司重组后,加上中远海控的业务能力已经远远超过2007年那个时期的能力。

因为是周期,而且是属于超长周期的特征,这波中远海控走了两波牛市,一波2020~2021,2022年净利润创历史新高,但是股价跌了39%,是因为市场对过往周期的恐惧,但2023年海运价格明显下降下,海控的净利润依然有238亿人民币,市场开始重新审视这家公司,发现2021~2022年的疫情加持下的超预期收益下,公司债务结构发生了巨大的变化,外加国家强调提高股东回报等高质量发展的因素,对公司估值提升具有较大刺激因素。

公司的质地发生比较大的变化,在2021年之前,公司的高债务会让公司的财务成本很高,被债务成本稀释了很大的毛利润,而2021~2022年的超高增长,带来了公司的财务成本由正变负,公司实现非经营成本下,财务成本持续几年正收益 ,当然20多亿的财务负成本对应该于公司200~500亿的净利润可能不是很显眼,但是在2020年前,公司的财务成本是很高的,而2023年业务运费非常低的低谷期,中远海控依然可以获得238亿的净利润,有财务成本的负值,及公司整体财务状况发生了质变有关。

公司的折旧摊销平均在180亿/年,而公司的固定资产在1300亿左右(还含厂房土地,不仅仅是船),我看了船的寿命是25年以上,长的30年以上,1300/180=7.222222,就算1300亿全是船,公司这样的折旧摊销率也是明显太高了,所以,公司实际净利润是被公司财报低估的。按照公司的财报做法,公司7年不到就把船折旧归零,那么第八年公司还继续在这个船的资产折旧,这个钱最终是在公司体内,但没有体现在净利润上。

当然公司在持续开支购买船只,最近几年130亿~200亿的固定资产的投入,主要是购买船只,从固定资产1300亿的规模,年船舶购买160亿的支出,除非公司要提高自有船只的比例,否则这个支出7年就可以再造一个现在固定资产的规模,显然支出其实存在趋势性降低的可能,除了公司利润高的时候多买点自有船只,显然在2021年,2022年公司的固定资产投入212亿,202亿,而2023年只投入133亿,显然公司在超景气年份的自有船只投入是加大的,而2023年运价低迷期又减少了自有船只的购买投入比例,如果自有船只比例,整个运输规模增长有限,1300亿的固定资产全是船舶,1300/25=52,实际公司年只需要增加50亿规模的购买资产的资本开支,而因为折旧摊销费用过去又摊销太高,180亿左右的年摊销折旧,其实真正的折旧摊销也就仅仅需要50亿。光折旧摊销与资本开支,2023年算低的情况下,支出300亿,实际真实只需要100亿支出就可以维持1300亿股东资产规模,这类似于长江电力的折旧摊销,存在着很严重的利润隐藏成分,属于保守的财务报表制作。

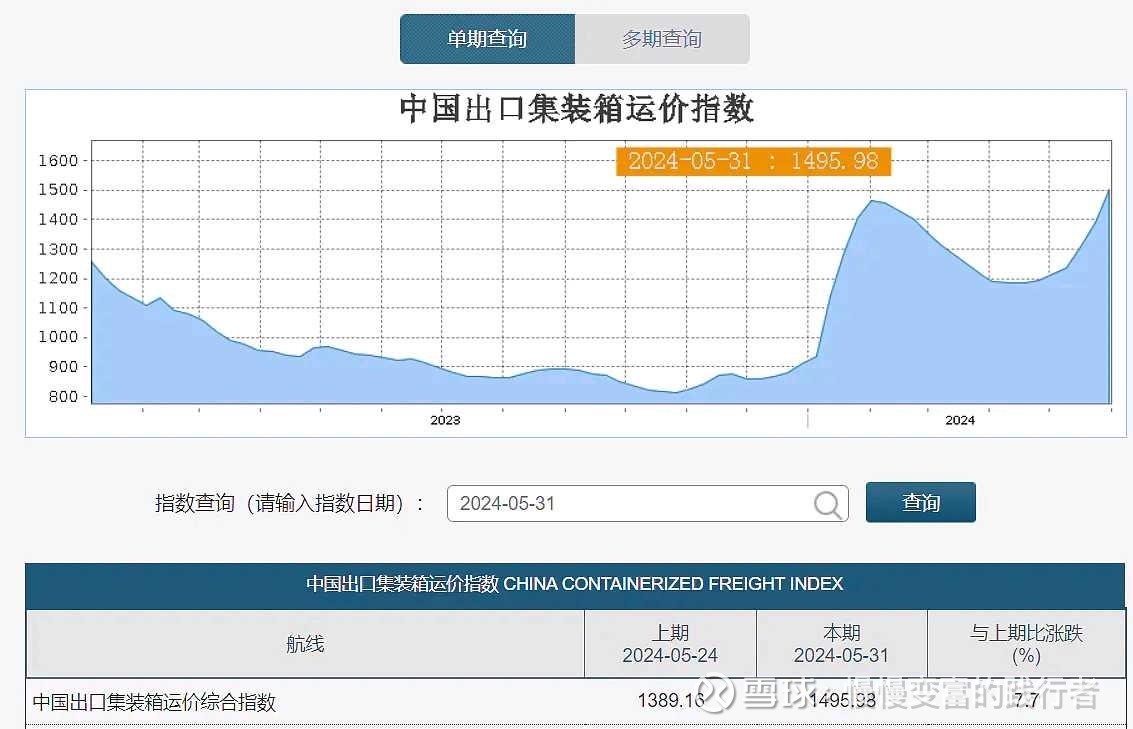

2021~2022年属于非正常情况下发生的公司净利润年份,而2023年又是全球经济低迷,全球去库存的周期,2024年,其实欧美都开始补库存,所以我们看到的红海局势加剧了运价的提升,本质上是需求逐步复苏,补库存等因素,随着美联储降息周期的开启,全球经济复苏加快,海运将迎来长期需求增长的趋势,运价维持相对较长时间的高位,去年是900均值,后期平均应该在1300以上。净利润比2023年将增长200亿以上(这不是短期行为,是较长周期的行为),2023年在资本开支与折旧摊销300亿的规模上,公司净利润238亿,那么2024年最少400亿以上的净利润,就算继续摊销支出与购船开支300亿的支出下。而且2025年后可能继续高的净利润,主要是经济复苏与欧美补库存。

因为红海局势紧张带来的意外运价上涨,2024年存在超预期的可能。

核心的关键是,公司的质地已经发生了较大变化,虽然过去属于周期行业,未来应该还有周期特征,但公司的财务结构已经发生质变,由过去的高负债率,变成了相对低的负债率,低于50%,财务成本已经持续几年都是负的成本,公司过往过多的资本折旧摊销,还有2020年超高的资本开支达290亿,总加上折旧摊销110亿,合计指标摊销折旧与支出达400亿,2021年330亿,2022年380亿2023年310亿的折旧摊销与资本开支。光折旧摊销就最少隐藏了400~500亿的净利润。如果按25年船的寿命,1300亿的自有船舶规模,52亿的年折旧摊销就已经可以维持平衡,过去4年400+330+380+310=1420,合计1420亿的折旧摊销与资本支出,增厚了家底1200亿(含船舶购买支出与隐藏利润)。

结论,现在的中远海控已经完全不是2019年前的中远海控,2023年底前,公司实际的净资产已经是2500亿以上,财务成本为负(因为大量现金在手),2024年全年如果资本支出与折旧摊销支出维持在350亿(过去4年平均支出)净利润应该会有430~500亿以上,净资产保守估计应该到430+350-52=728,2500+728=3228,净资产应该上3200亿以上(当然继续包含500多亿的隐藏利润)。

2023,2024年年一直是狗在后面追主人(价值)。如果公司不隐藏利润,2024年海控全年净利润应该是530~600亿的净利润的。所以,当前的狗落后太多太多。

有多少机构与个人投资者认真研究公司财报?少之又少,这是中国资本市场的悲哀,宁愿买亏损股,炒作概念,真正研究企业内在价值的机构有多少,投资者又有多少?

如果公司资本支出与折旧摊销不过渡,只需年104亿以内,就可以维持当前1300亿的固定资产规模,而过去4年年均355亿的折旧摊销与资本支出,意味着年隐藏利润与增加公司固定资产251亿,如果未来公司不再进一步扩大固定资产规模,公司就可以增加持续性的251亿的净利润,那么加上2023年238亿的净利润,238+251=489,在比较差的年份,公司不再扩大固定资产投资与折旧摊销合理,就可以年净利润489亿,给10PE,4890亿,这是在2023年运价历史平均偏低的低位的,海运的成本由国际海运的平均成本决定,而我们的海控是具备很强的成本竞争优势的,因为国有央企特征,逆周期投资的能力超群,2020年船周期的底部,公司买了很多的船,290亿的资本开支。20以下的海控其实就是送钱,30的海控还是勉强合理估值。