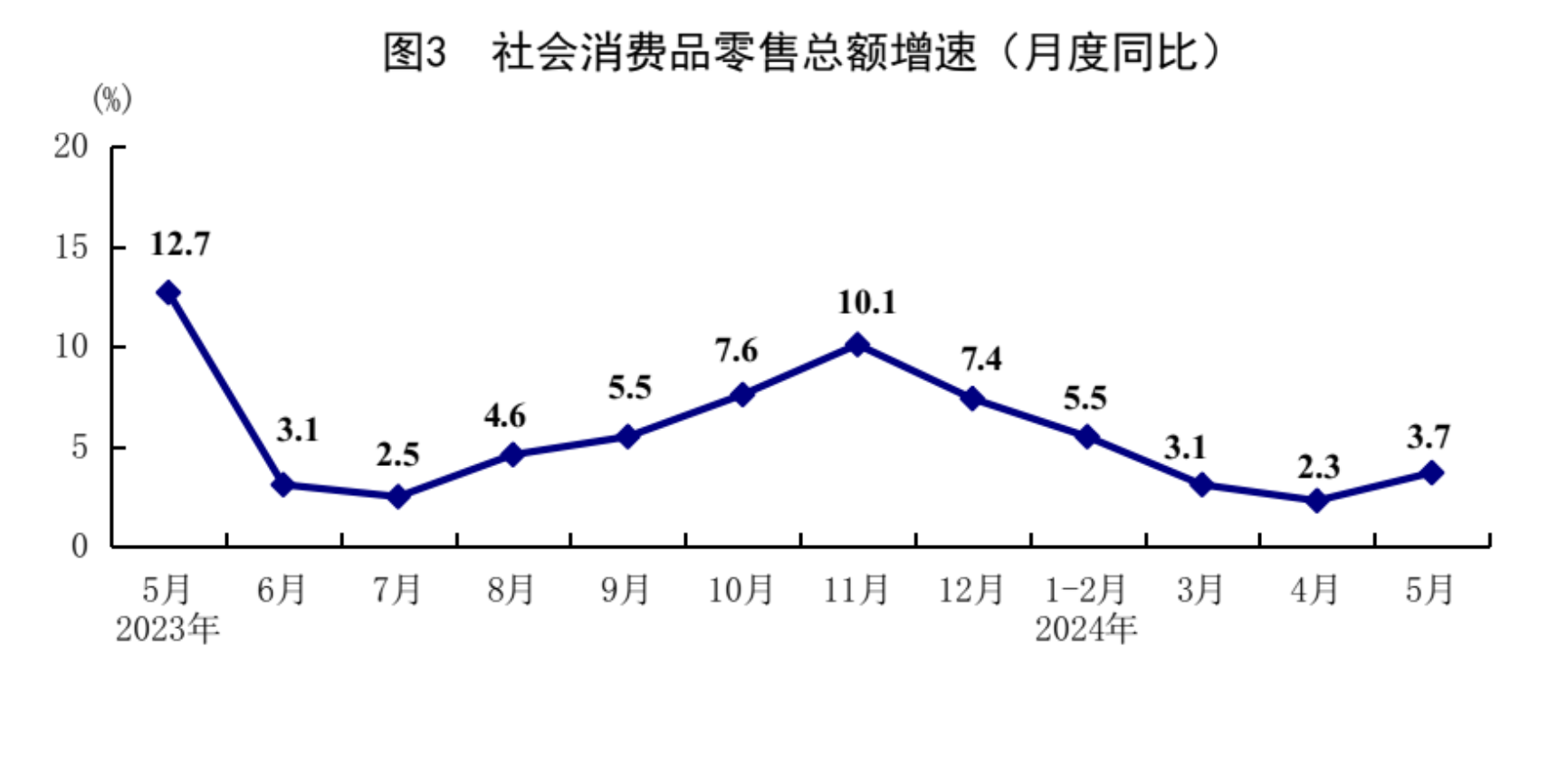

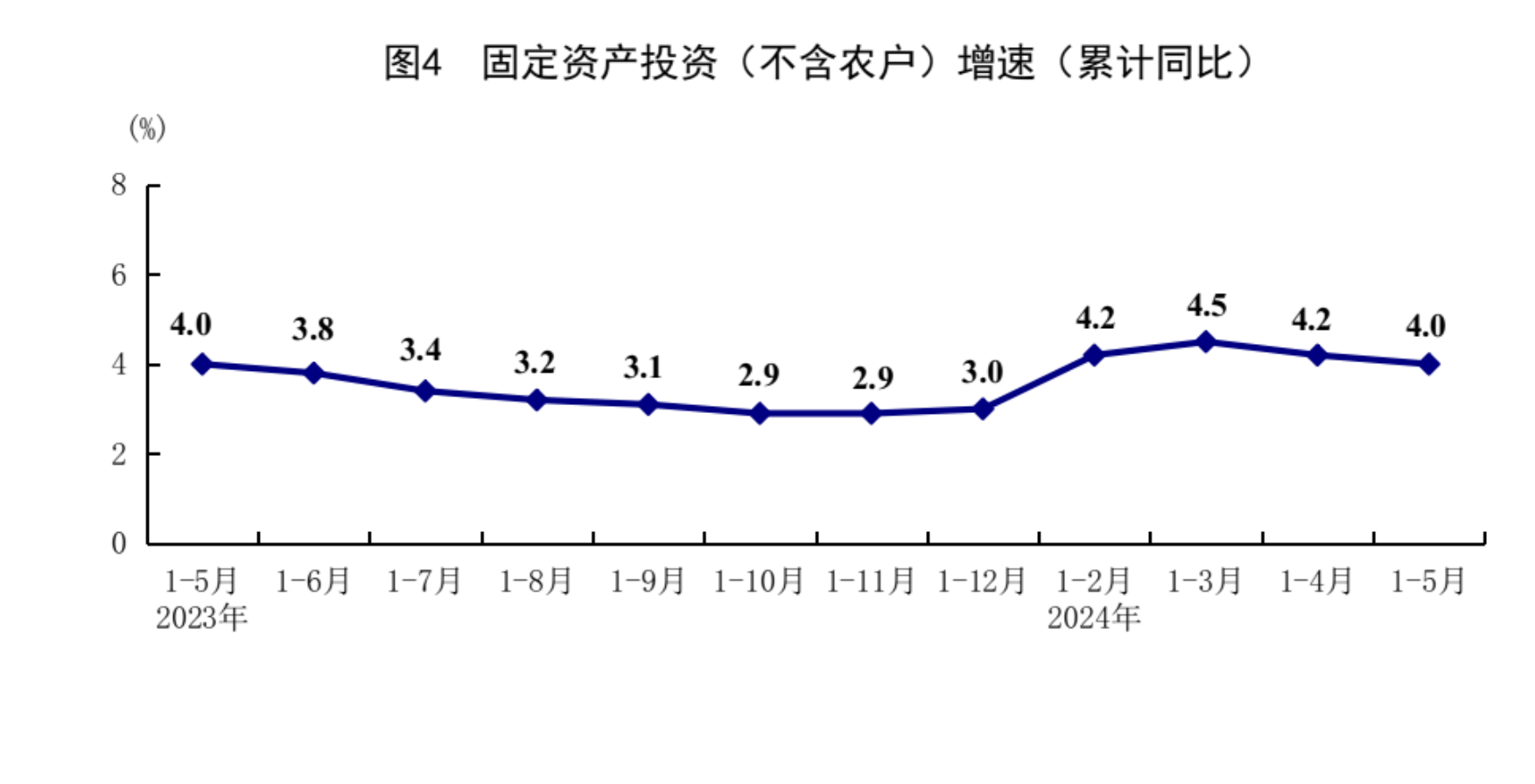

6月17日,国家统计局公布5月主要经济数据。5月份,社会消费品零售总额39211亿元,同比增长3.7%,比上月加快1.4个百分点;环比增长0.51%。1-5月份,社会消费品零售总额195237亿元,同比增长4.1%。1-5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%。

国家统计局新闻发言人、总经济师、国民经济综合统计司司长刘爱华在同日举行的国新办新闻发布会上表示,5月份,在宏观政策效应持续释放、外需有所改善、“五一”假期等因素带动下,服务业、消费和进出口都有所回升,工业生产保持较快增长,就业、物价形势稳定,转型升级持续推进,国民经济延续回升向好态势,运行总体平稳。

社零增速有所反弹,但仍弱于历史同期

刘爱华表示,受“五一”假日、消费品以旧换新政策显效、“6·18”提前开卖等因素影响,5月份社会消费品零售总额同比增长3.7%,比上月加快1.4个百分点。澎湃记者注意到,社零总额增速从去年12月起开始下滑,5月份有所反弹。

据民生银行首席经济学家温彬测算,5月社零总额季调后环比增长0.51%,达到今年以来最快增速,但仍弱于历史同期平均1.1%的增速。

东方金诚首席宏观分析师王青认为,5月社零总额同比增速反弹主要原因是今年“五一”长假全部落在5月,而去年有2天落在4月,因此假期错位效应对今年5月社零增速有一定推高效应。同时,近期政策面出台汽车、家电、家装等耐用消费品以旧换新,对家电、家具等商品需求也有一定提振。

针对社零总额增速相对处于偏低水平,王青分析指出,除近期CPI同比偏低(社零统计的是名义值)外,主要有两方面原因,一是受房地产市场低迷影响,当前居民消费信心仍然偏弱;二是近期居民可支配收入增速较低的影响也不容低估。当前以旅游、出行为代表的服务消费增长动能较强,但受上年同期基数抬高等影响,同比增速也在下行。

“从消费意愿来看,五一假期出行人数创历史新高,反映居民消费意愿仍在,但主要体现为假期时点的集中释放,假期过后即出现回落,且客单价恢复率仍然相对偏慢。”温彬说,5月份居民部门短期信贷仅新增243亿元,同比少增2263亿元,显示居民加杠杆消费意愿仍然较低。

值得注意的是,服务消费继续快于商品消费,5月份餐饮收入同比增长5.0%,商品零售同比增长3.6%,“服务消费和商品消费增速均较上月反弹,但两者增速差已经缩窄至2023年以来新低。”温彬说。

固定资产投资增速继续下滑,制造业投资仍具有韧性

1-5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%,增速较1-4月份(4.2%)放缓,增速延续下滑趋势。扣除房地产开发投资,1-5月份全国固定资产投资增长8.6%。

分领域看,1-5月份,基础设施投资同比增长5.7%,制造业投资增长9.6%,房地产开发投资下降10.1%。全国新建商品房销售面积36642万平方米,同比下降20.3%;新建商品房销售额35665亿元,下降27.9%。民间投资增长0.1%;扣除房地产开发投资,民间投资增长6.9%。

据温彬测算,5月当月固定资产投资同比增速为3.5%,低于上月的3.6%。此外,5月季调环比增速为-0.04%,连续两个月环比负增长,且大幅弱于历史同期平均的0.9%。

1-5月份基建投资同比增速较1-4月份分别放缓0.3个百分点。“在上年同期基数下沉,极端天气对南方多省基建项目施工影响减弱的背景下,5月基建投资增速继续下行,或与1-4月专项债发行放缓,年初以来地方政府土地出让金收入大幅下滑,以及12个高负债省市政府投资项目面临严格管控等因素相关。”王青说。

制造业投资仍具有韧性,虽然1-5月制造业投资增速稍低于1-4月份(9.7%),但据温彬测算,5月当月制造业投资增速为9.4%,略高于上月的9.3%。“这主要得益于基本面改善和政策支持。”温彬说,1-4月制造业企业利润累计增速回升0.1个百分点至8.0%,出口继续保持韧性,继续对制造业投资形成拉动。此外,受设备更新改造推动,1-5月份设备工器具购置投资同比增长17.5%,增速比1-4月份提高0.3个百分点,拉动全部投资增长2.1个百分点,占全部投资的比重比去年同期提高1.6个百分点。

1-5月份,房地产投资累计同比下降10.1%,降幅较1-4月扩大0.3个百分点,下滑幅度连续三个月加快。

刘爱华表示,5月中旬以来,有关部门和地区进一步调整优化房地产政策,房地产市场出现了一些积极的变化。1-5月份新建商品房销售额、房屋新开工面积同比降幅有所收窄。但也要看到,政策效应释放还需要一定时间,目前房地产市场仍在调整过程中。

此外,民间投资表现依然低迷,光大银行宏观研究员周茂华认为,国内市场需求处于恢复阶段,房地产市场低迷,全球复杂政经局势,加上部分企业面临经营成本与转型方面压力等,都可能对企业扩张投资产生影响。

下阶段消费、投资走势如何?

周茂华认为,从趋势看,房地产低迷表现对消费复苏进度构成拖累,但各地因城施策稳楼市政策加码,以旧换新、优化供给等一系列促消费政策措施,有助于推动消费和内需复苏动能进一步增强。

“展望6月,社零增长动能有望改善。”王青说,不过,尽管去年6月社零增速大幅下行,但以2年或4年平均增速衡量的实际增速基数却在抬高,这意味着今年6月社零同比面临高基数的影响,预计同比将继续保持在3.7%左右。

“固定资产投资有望保持平稳。”周茂华说,主要是国内需求复苏、高技术行业投资旺盛、设备更新与以旧换新等政策支持,制造业有望保持较快增速。下半年国内政府债券发行有望加快,并推动资金项目加快落地等,基建投资增速适度加快。同时,国内因城施策支持房地产复苏措施持续发力,这些政策措施落地有望推动房地产市场供需关系逐步改善,房地产年内投资降幅有望收窄。

王青表示,今年以来,制造业投资保持高位,持续领跑三大投资板块,背后是政策面持续加大对制造业转型升级、解决“卡脖子”问题的支持力度,加之当前各地正在着力推动大规模设备更新,今年制造业投资将获得更大幅度的政策倾斜。

“展望未来,短期内制造业投资有望延续2023年四季度以来的稳中有升势头,估计全年增速将达到8.0%左右,较上年加快1.5个百分点。”王青说,其中,高技术制造业投资将达到两位数高增状态。2024年影响制造业投资的最大不确定因素仍是房地产行业能否尽快实现软着陆,进而拉动需求并提振投资信心。另外,近期海外贸易保护主义抬头,也可能在短期内对国内制造业投资带来一定扰动。

温彬认为,政策方面,将继续在扩大需求方面发挥效应,特别是财政政策发力空间充分,有望发挥托底作用。考虑到去年二季度基数偏低,预计今年二季度经济增速有望回升至5.5%左右。

“接下来稳增长、稳楼市措施有望持续加码。三季度在政府债券发行明显提速的同时,降息降准窗口有望再度打开。”王青说。