出行工具是人类进步的产物,从步行到骡子、驴、马,再到汽车、蒸汽火车乃至飞机,最后到现在的新能源、数字化、智能化出行。每一次变革,都代表着人类新的进步,尤其是近几年新能源出行的发展,成为中国立足全球的重要优势产业之一。

相较于汽车等主流出行工具,可能多数人对休闲车的认知还较浅,但产业界和资本市场却是青睐有加,国内休闲出行板块诞生的牛股也有好几家。

A股市场近两年一直处在低位震荡状态,存量资金博弈已经成为常态,在此背景之下,资金“存活”难度加大,“好投资标的”显得格外珍贵,休闲车出行领域业绩正在高度兑现的涛涛车业,便是其中潜力公司之一。

01智能短途出行领域“新芽初绽”

涛涛车业为聚焦新能源智能出行的科技制造企业,从研发生产到销售服务,均实现了自主自控,上市才短短一年,已广受资本青睐。

(机构持股统计;来源:WIND)

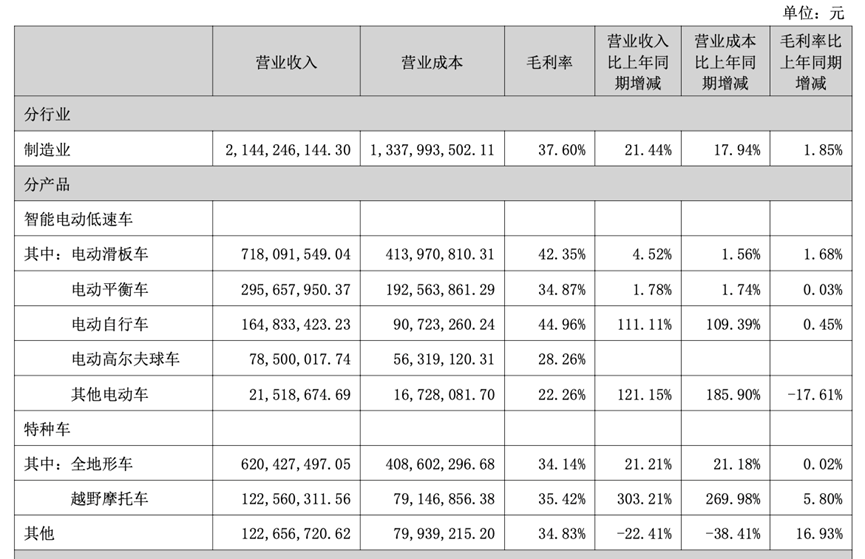

虽然是作为汽车等中长途交通工具的补充,短途交通工具的盈利能力却更胜一筹。据2023年年报数据,例如代表性车企比亚迪、长安汽车、江铃汽车、江淮汽车的毛利率分别为20%、16%、13%、10%,而业内休闲车代表性企业春风动力、九号公司的毛利率分别为32%、26%,涛涛车业更为夸张,毛利率为38%。而为什么说涛涛车业是一个不错的选择,从这个数据也可看出一些端倪。

至今,公司已经形成了智能电动低速车和特种车两大类产品矩阵,广泛应用于用于休闲运动、智能出行、特种作业等场景。

年报显示,2023年公司实现营业收入21.44亿元,同比增长21%;实现扣非后归母净利润2.70亿元,同比增长32%。

(2023年收入结构;来源:涛涛车业年报)

其中,智能电动低速车板块的盈利水平表现最为夺目,单个产品的最高毛利率甚至达到44.96%,其他主要产品的毛利率也基本保持在30%左右。

从收入增速来看,表现夺目的产品不下三类。其中,电动自行车的同比增速为111%,越野摩托车的同比增速为303%,全地形车的同比增速为21%;更值得关注的是,电动高尔夫球车实现了初舞台的成功亮相。

多个维度看,涛涛车业均称得上是“休闲车板块成长股”,潜力很大。

02高端化战略进一步聚焦

从产品的升级路线看,涛涛车业的产品策略采用的是以高性价比快速切入市场,再逐步扩大高端品的创新升级。目前,涛涛车业的高端化战略之路也十分明确,主要从渠道高端化、品牌高端化、产品高端化以及用户群体高端化四个方面着手进行,以实现盈利能力的全面提升。

(产品拓展逻辑;来源:公司官方公众号)

具体从公司两大类产品来看。智能电动低速车方面,公司拥有电动滑板车、电动平衡车、电动自行车、电动高尔夫球车等产品,一方面是电动滑板车、电动平衡车等发展多年的产品实现智能化、新能源升级,另一方面是从新品创新角度创造新的收入来源,如电动自行车和电动高尔夫球车都是公司近几年新发布的新品类。特种车方面,包括全地形车和越野摩托车,公司的路线基本上是按照从小排量到大排量进行升级。

一文难绘产业之万象,以下将重点选取代表产品,以窥探公司在智能短途出行方面的发展和布局。

03电动滑板车形成业绩支撑

从发展历程来看,公司前身于2002年开始生产滑板车,已有二十余年的滑板车生产研发及销售经验。作为涛涛车业的元老级产品,电动滑板车一直是收入的重要贡献部分。

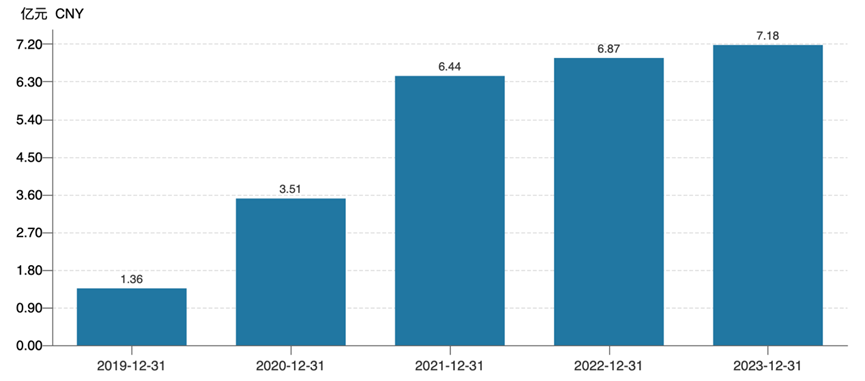

从近几年的收入来看,电动滑板车一直呈现稳定的增长。2023年电动滑板车收入占公司总收入比重为33%,为第一收入来源。

(电动滑板车收入;来源:WIND)

涛涛车业早已提前布局全球主要消费市场之一——欧美。据了解,欧美电动滑板车盛行的主要原因有:1)缓解交通压力,比如美国城市交通日益拥堵,其中洛杉矶连续六年被评为“全球最拥堵城市”。在这种情况下,电动滑板车作为解决短途出行问题的便捷工具备受青睐;2)欧洲很多通勤人士居住公寓,无车位,通勤距离不长,电动滑板车可解决以上问题;3)政策上,欧美很多国家和地区允许电动滑板车上路;4)娱乐性质驱动等等。

中国作为电动滑板车的主要生产基地,占到全球产量的90%左右,涛涛车业为主要玩家之一。

目前,公司的电动滑板车通过自主品牌GOTRAX在北美各大连锁商超、亚马逊(AMAZON)等第三方电商平台以及自有网站等渠道进行销售。其中,公司的电动滑板车是沃尔玛(WALMART)的重要供应商之一,2023年已是公司连续登入沃尔玛的年度产品推荐清单首页的第三年,而且占据了黄金陈列位置,这对消费品的意义不言而喻。另外,GOTRAX电动滑板车多次入选亚马逊畅销品名单,销售额在“黑五”和“网一”期间排名靠前。可见,涛涛车业为主要生产厂商之一,在欧美地区受益于多年的本土化运营的优势积累,已经形成了难以复制的竞争优势。

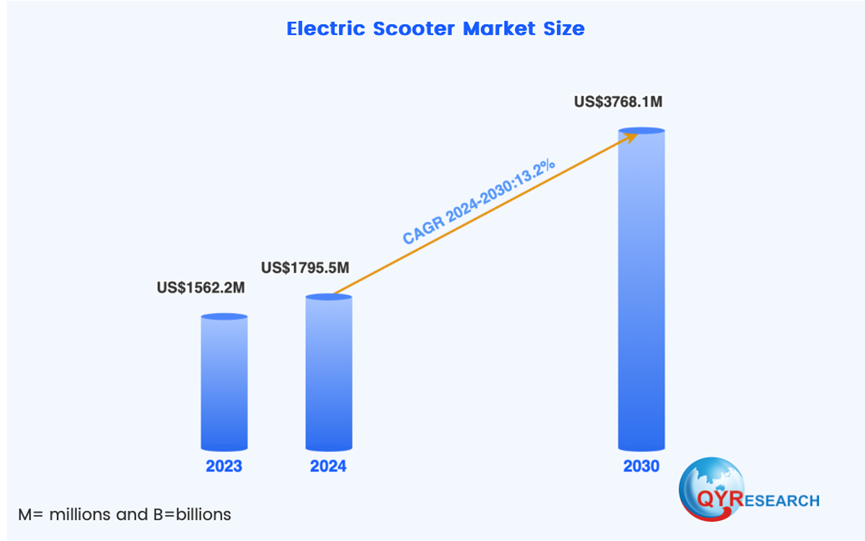

天花板决定发展高度。从行业角度,据QY Research统计,2023年全球电动滑板车总产值达15.62亿美元,预计2030年达到37.68亿美元,2024-2030年年复合增长率为13.2%,仍保持较好的发展增速。

(电动滑板车行业规模;来源:QY Research)

内功决定蛋糕分多大、分多久。目前,公司在原有产品的基础之上不断提升产品的附加值,比如新增高清LCD液晶显示屏、智能专项信号灯等,使得产品更为智能化,也进一步贴合消费者口味。叠加自主及代销渠道的不断深化,公司保持份额持续增长的可能性非常大。

04电动自行车(E-Bike),成功入驻千亿级新风口

涛涛车业的电动自行车(E-Bike)不同于国内的电瓶车,在全球十分流行,目前亚太、欧洲和北美是E-Bike的销售主阵地。

据了解,从21年开始,欧美的E-Bike就如同中国的共享单车一样风靡,风靡的主要原因有:1)E-Bike是在传统自行车的基础之上,搭载了以传感器为核心的动力系统,配上电机与锂电池等部件,结合了自行车和电瓶车的优点,骑行起来比自行车更省力、便捷;2)利用人力和电力取代了燃油,节省能源,更加环保,很多国家越来越重视ESG理念,也通过补贴方式鼓励居民购买电动自行车;3)缓解交通压力等等。

与此同时,E-bike由于技术、电池、设计、认证等环节皆需要投入大量成本,中国企业则凭借强大的制造能力、成熟的供应链体系以及成本优势,让国产E-bike具有不可碾压的价格优势,同时行业里的众多玩家也得到了知名资本的投入。

据 Globenewswire数据,21年E-Bike全球销额规模175.6亿美元,折合人民币市场规模超千亿元。

目前,涛涛车业的电动自行车(E-Bike)主要售卖至美国等北美国家,美国E-Bike的市场渗透率仅为4%左右,对比欧洲的27%来说还很有空间。

另外,涛涛车业E-Bike产品包括了城市通勤类、折叠类、巡航类、雪地车类等,能够满足消费者休闲、娱乐、通勤、运动、竞技等多种需求。更值得关注的是,公司DENAGO品牌的电动自行车被包括Bicycling、ELECTRIC BIKE REPORT、Good House keeping等多家权威杂志媒体多次称赞并推荐,品牌知名度和市场口碑也越来越高。2023年,公司电动自行车收入占总收入比重由2022年的4.4%提升到了现在的7.7%,同比增长了111%。

对于涛涛车业来说,进入这个赛道并取得了较好的成绩,背后有行业的推动,更得益于公司自身对市场的把控度和反应速度。

05电动高尔夫球车是新的增长点

作为涛涛车业走向高端化的新品之一,电动高尔夫球车的客单价较高,在2023年业务初显,也成为了新的增长点。

从公司角度,产量方面,在原有稳定产量保障之上,公司在2023年加码7200万美元投资以电动高尔夫球车为主的“年产3万台智能电动低速车建设项目”及“营销网络建设项目”,为未来实现产量放量奠定基础。渠道方面,公司电动高尔夫球车渠道拓展非常快,最新动态显示,公司已经成功开拓了高端经销商120余家,相较于年初有了翻倍增长。入驻专业商超TSC门店800余家,相较于年初有了2倍多增长。

从趋势来看,电动高尔夫球车发展的驱动因素有以下:1)高尔夫球场建设数量的增加以及原有高尔夫球车的电动化替代;2)新应用场景的出现,比如社区、酒店等场地使用;另外还可用于商用接待、载货工具、家庭出游等;3)方便停车,驾驶限制少等等。

以新增场景的家庭出游为例,现在美国很多家庭开始有“2辆汽车+1辆电动高尔夫球车”的出行配置,已然成为一种流行趋势,能够有效作为家庭多人出游中对于中短途出行的重要补充。

不得不提到的是,就连NBA巨星沙奎尔·奥尼尔都已经拥有了涛涛车业的DENAGO高尔夫球车了,可见涛涛车业在欧美的知名度实际上非常之高。

未来,受益于产量的持续放量、市场端渠道的持续拓展,公司的电动高尔夫球车很可能将迎来比较大的增长。

06全地形车位列中国出口第一梯队

全地形车按照发动机排量可以简单分为小排量(250CC及以下)和大排量(250CC以上)。公司主要生产销售小排量全地形车,最早在2004年开始布局相关产品,并于2009年实现美国市场销售排名居前列。根据中汽协摩托车分会统计,2023年涛涛车业的全地形车出口数量排名第二。

在增量市场方面,大排量或成为公司新看点。截至2023年年末,公司300CC ATV及550CC UTV已陆续收到客户意向订单,其中300CC ATV在手订单已实现部分生产和出货,并表示2024年的将继续推进350CC ATV、550CC ATV等大排量全地形车的研发工作,进一步加强在350 CC、400 CC等排量段的发动机研发。

据了解,大排量全地形车单价远高于小排量全地形车,参考春风动力官网数据,大排量全地形车的价格几乎是小排量全地形车价格的3-4倍甚至更多。

(春风动力全地形车部分产品价格参考;来源:有驾网页)

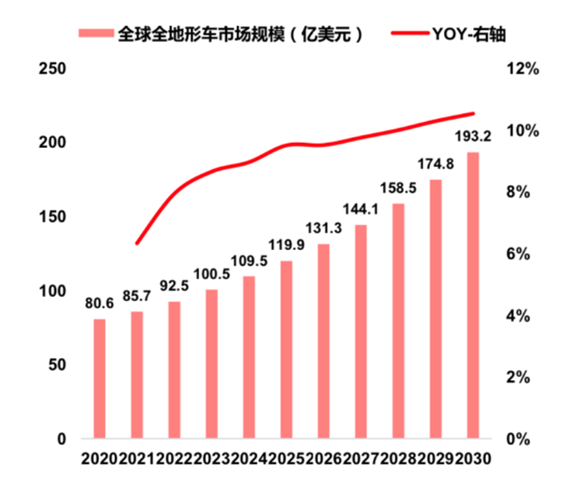

目前,全地形车的销售主要集中在北美市场和欧洲市场,尤其是北美市场:2018~2023年,北美市场全地形车的销量占全球销量的比例超过80%。站在整个行业来看,全地形车的行业规模仍有增长空间,据Statista预计,2030年全球全地形车行业规模有望超千亿。

(全球全地形车市场规模;来源:中信建投研报)

展望未来,涛涛车业在北美深耕多年,已拥有一定的客户群体基础,伴随大排量全地形车的创新升级,在行业自身发展及自身渠道的复用效应的加持下,收入和利润潜力都是很大的。

07基本面成长性明显

总结来看,站在当下时点,涛涛车业的看点不少:

1)全地形车、越野车、电动滑板车等有望延续平稳增长,为业绩基石,贡献稳健利润;

2)今年电动高尔夫球车产能继续爬坡+快速渠道拓展,为业绩新增长点;

3)自主品牌销量占比逐步攀升(目前高达63%),盈利尚有提升空间;

4)产业链话语权较强,能有效传导成本费用,维持净利率稳定。

总之,2024年,公司收入和利润会稳步逐季释放,目前基本面成长性十分清晰。

08从市场角度看买入时机

详细分析了公司的基本面之后,再从二级市场的角度来看看,会发现现在正是买入的合适时机。

1)从估值来看,2024年已过半,切换至2024年视角公司较为便宜。截至2024年6月20日,涛涛车业收盘价68.6元,对应市值76亿,当前PE为25.7倍,对应到2024年的PE为20倍。

从公司所属行业历史估值角度,摩托车及其他行业(801881.SI)目前的PE为28倍,处于近十年21%的低分位,尚有提升空间。

2)从近期走势来看,近期公司股价最高到达84元,前段时间跌了一小段,但在60元形成了一定的支撑,随之迎来连续上涨。

3)从位置来看,当前股价68.6元,仍然低于IPO期间一行高管的买入价73.45元。控股股东、高管是了解公司最深的人,一般他们持股也表示了对公司发展的坚定信心。

虽然现在市场的出海风口已经过去一波,但风口的基本立足点还是公司是否具备成长空间。目前,公司的基本面成长性尚好,叠加低估值、好位置。在这个区域介入,未来大概率是会有所收获。

以上内部不作为投资建议!