北京终于调整了:首付最低20%、利率最低3.5%、公积金最高可贷160万

那么一线城市里面北京,上海,深圳都是一样的首付最低20%、利率最低3.5%

广州是首付最低15%、最低利率取消,从这个可以看出来广州房地产市场是一线城市里面最大的

影响肯定有,新房,二手房交易量会有一波提升,但不会超预期提升,而且时间不会持续很久

现在大家最看重的其实是三点:房价,房贷利率,存量房贷利率

房价什么时候和收入匹配,房贷利率再低一点,给存量的兄弟姐妹也调整一波

这些才是最喜闻乐见的,其他影响没有那么大,基本上都是短期影响

楼市的“5.17”新政落地有一个多月了,整体来看一线城市有一些促进,不过没有特别好,大部分还是以价换量为主

价格依旧是房子好不好卖的关键

现在各地各地为了卖房子也是非常拼

5·17楼市新政核心就是首付比例下降到15%,公积金贷款利率跌破3%,房贷利率突破下限,因地制宜

但青岛市下辖的胶州市突破了这个限制,直接宣布可先交一半首付,即7.5%,就可以先买,先上车,到时候再补上

然后还有地方可以“先住后买”,“一人买房,全家落户”,“7天无理由退房”,“房贷先息后本”,买房送户口,送车,送车位,打折,送装修,家电,送金子等等

房地产市场现在供需完全不一样了,卖房不积极是真的很难卖出去

昨天苏州宣布:买房就落户

很多地方都有买房送户口的政策

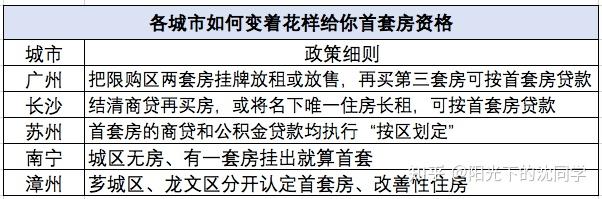

首套房的认定也是尽可能的搞花样

有的是跨区算首套,有的是挂牌变首套,还有的是租出去再买房算首套

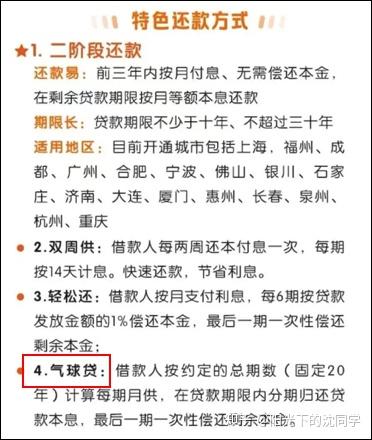

然后就是银行也在想尽一切办法让大家买房子

各种特色款方式包括:二阶段还款、双周供、轻松还和气球贷

之前大家聊过挺多的“气球贷”

就是先息后本,购房者在前几年只需要向银行支付利息,还款金额较小,随着时间推移逐渐增大,最后一期一次性偿还剩余本金

这种还贷方式往好听了说就是针对工作时间不长、但未来收入有望增加的年轻人,还有短期内收入有所下降、还贷压力较大的购房者

其实就是让一群买不起房的人勉强上车,以后很容易暴雷

这种贷款其实很多国有大型银行也搞过

现在收敛了一些

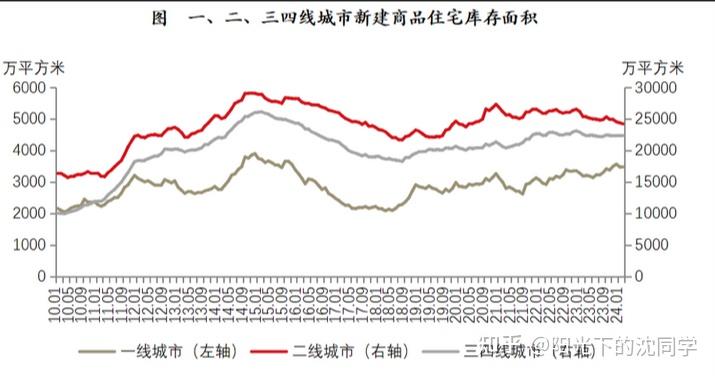

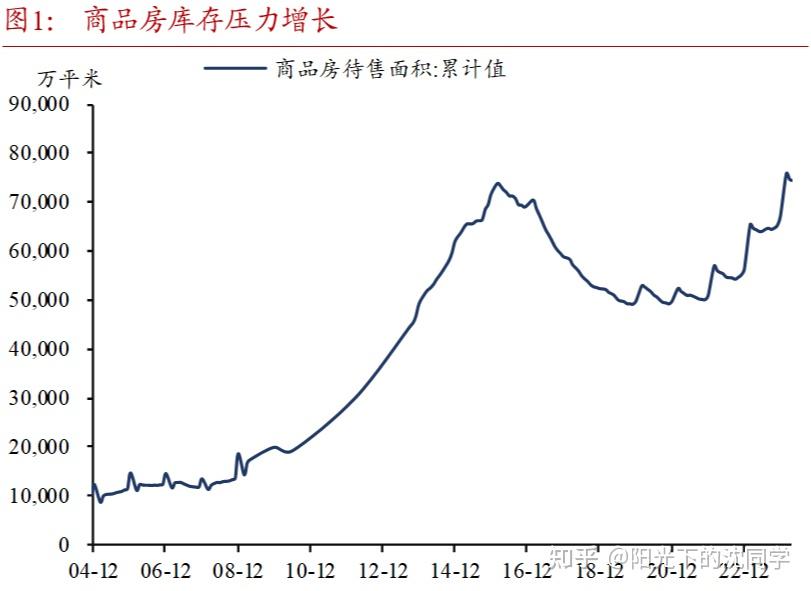

截至今年2月份,100个城市中一、二、三四线的新建商品住宅存销比分别为18.0、21.4和32.8个月

三四线的库存压力最大

去库存是目前最大的任务,都想赶快把房子卖出去

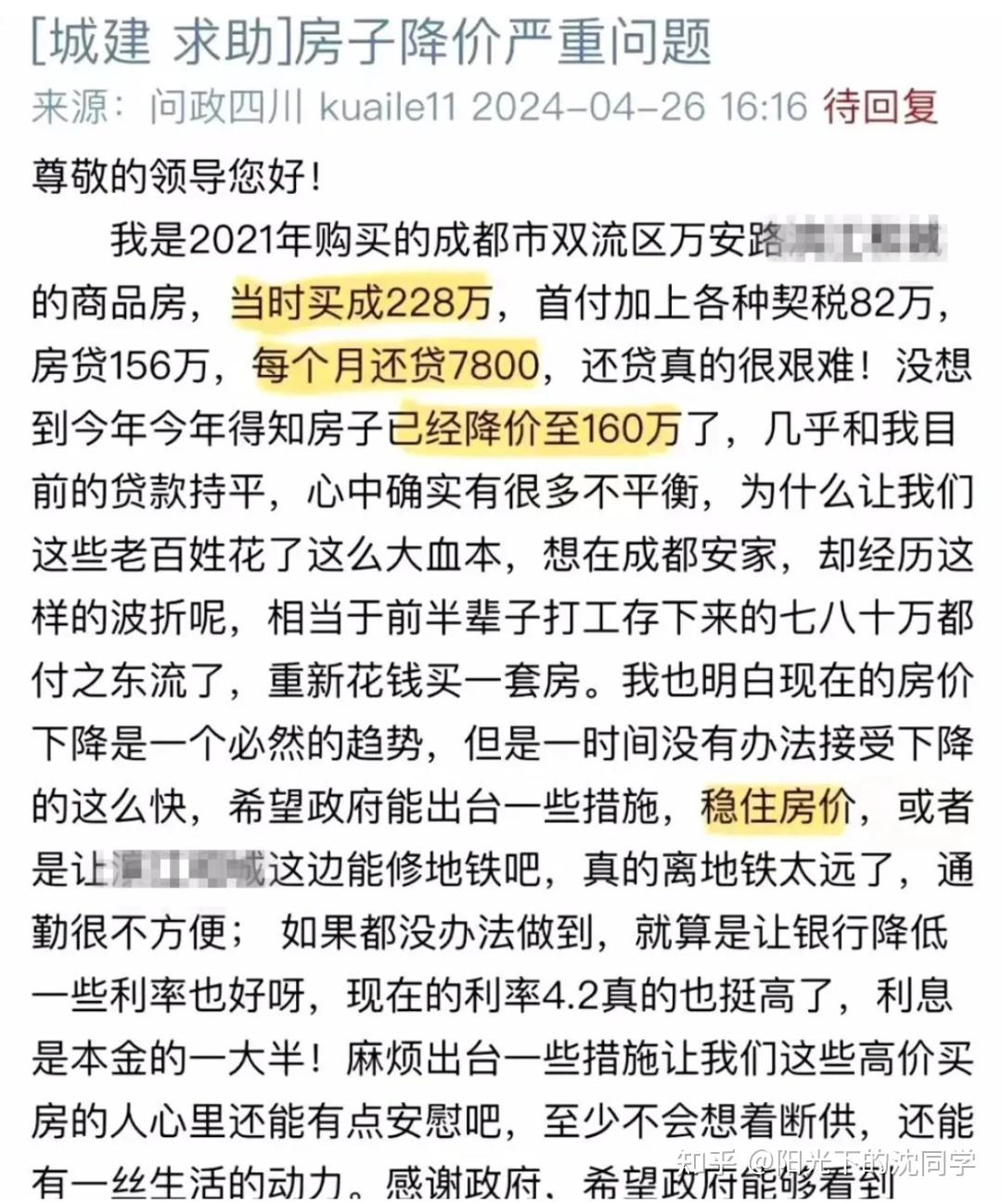

当然房地产行业不景气,很多老业主也是非常急

也在想办法投诉,联合其他业主沟通,想办法阻止房价下跌,或者是尽可能让房贷利率低一点

大家确实都不容易,但没办法,现在是房地产市场是下行周期,一时半会也起不来,这样的趋势可能还会持续挺长时间

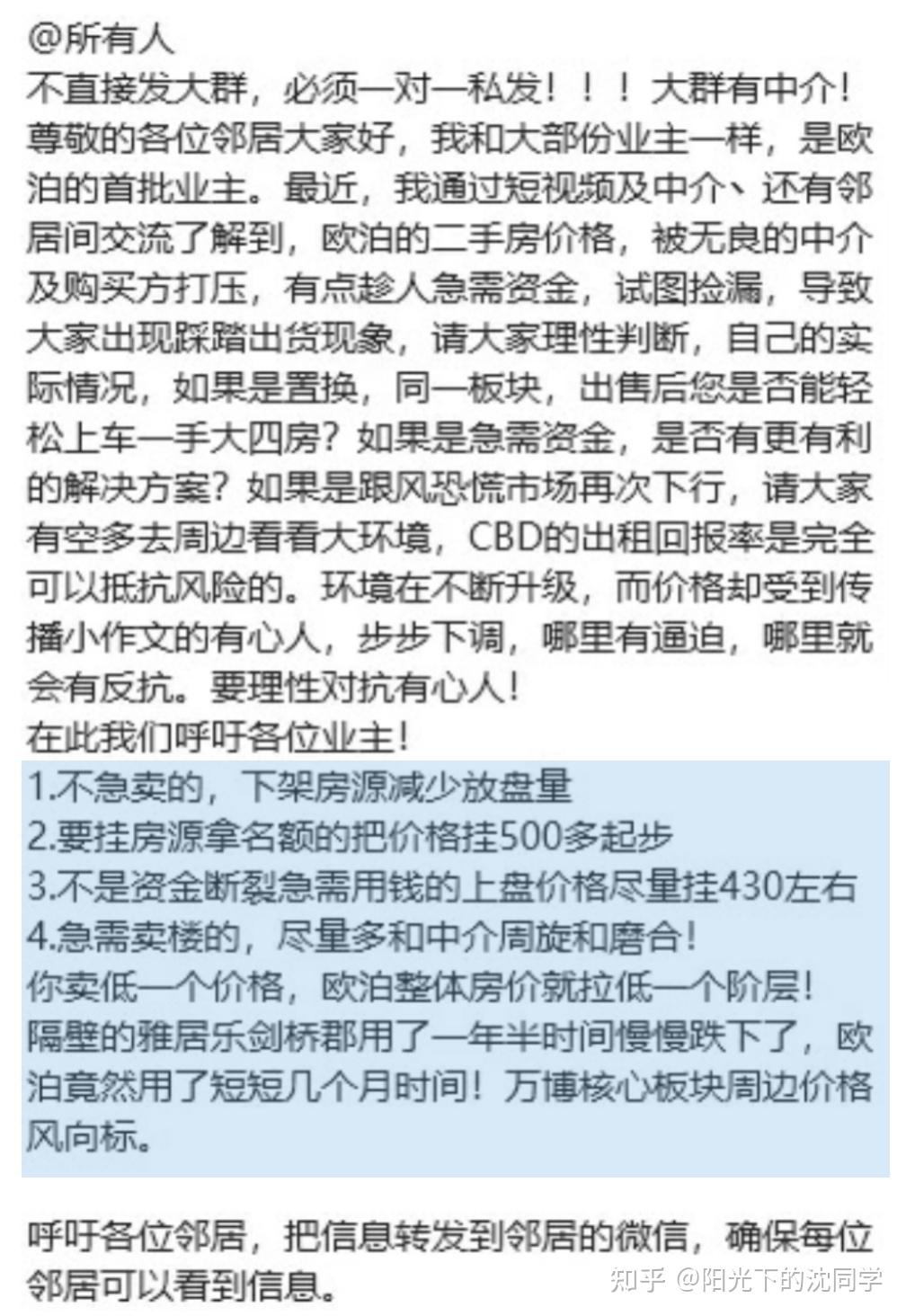

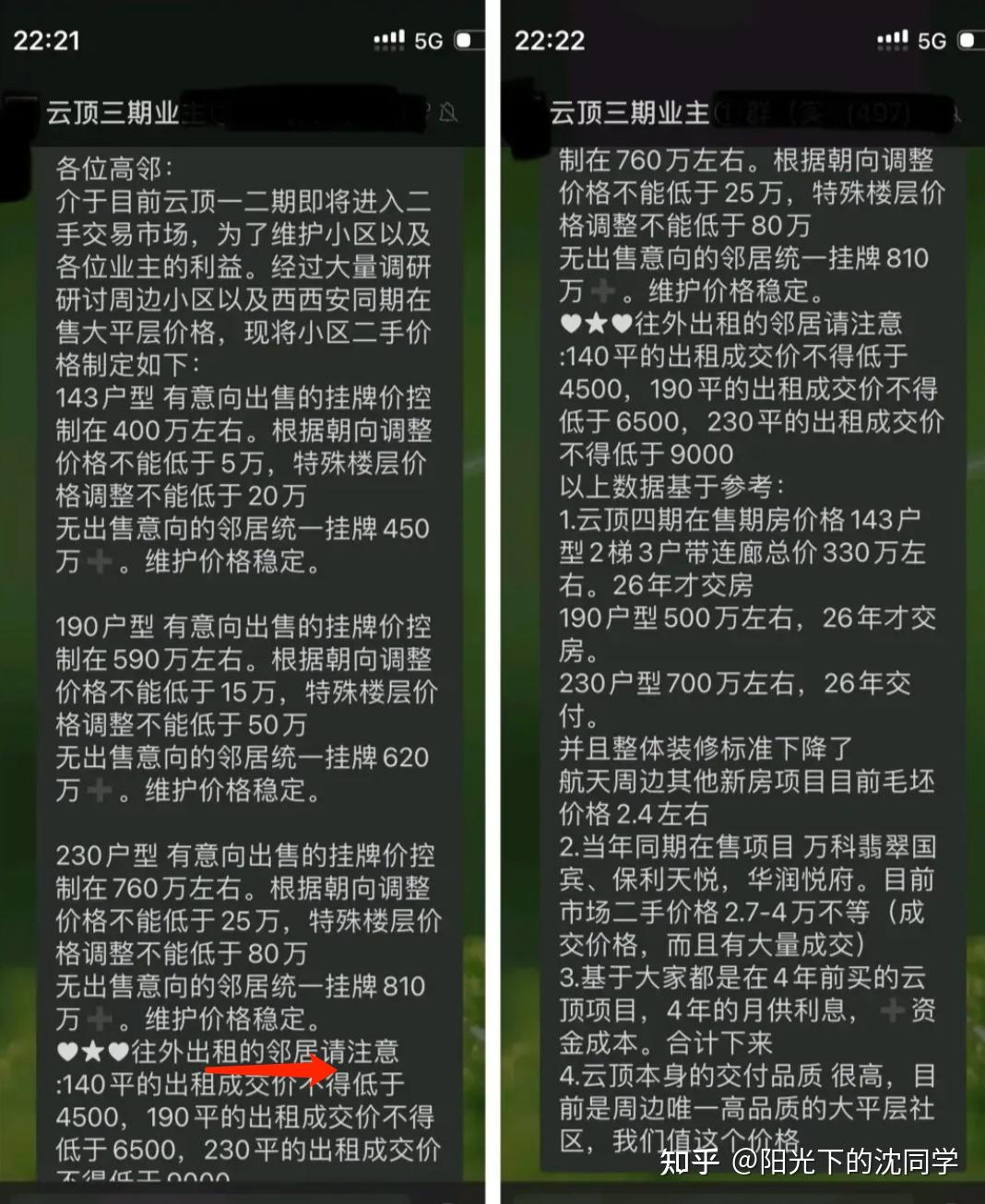

很多城市都有业主在努力抱团保房价,也想尽一切办法对抗房地产下跌趋势 大家是真的非常不容易,但在大势面前,房价泡沫依旧这么大的情况下

就算小区都挂牌价往上挂,人家其他小区便宜人家就卖掉了,而且房龄越来越老,以后越来越不值钱

所以这样的行为可以短期保住挂牌价不崩,但没办法阻止房子的实际价值不崩

对于真的想卖的肯定还是便宜卖是唯一方法

除非你不想卖,不然这就是唯一选择

往年最火热的金三银四,虽然今年成交略有复苏,但是整体来看还是明显低于2023年、2021年同期

这一波5月房地产的刺激主要还是看一线城市的情况,其他城市没什么看点

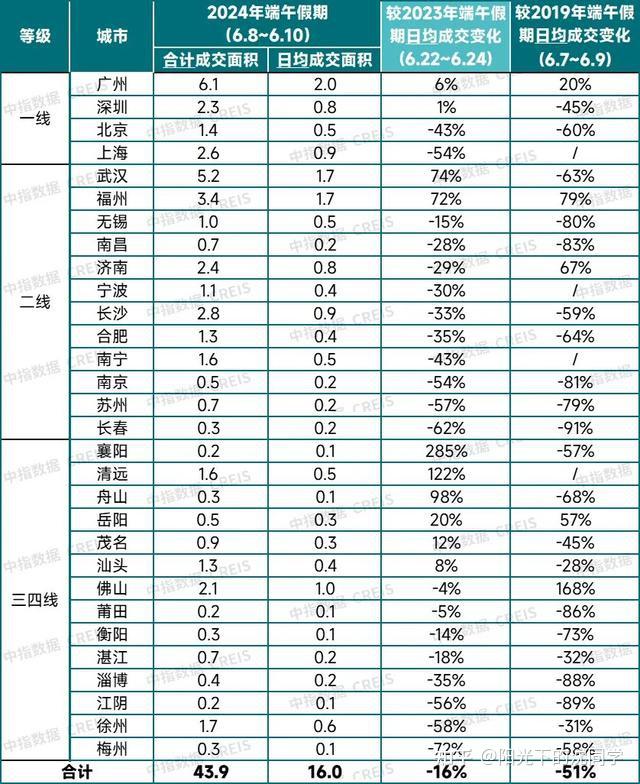

今年端午假期期间(6.8-6.10)30个代表城市新房日均销售面积较2023年假期下降约16%,但较今年五一假期日均成交增长超六成

二手房方面,今年端午假期期间,重点11城中多数城市二手房成交套数较去年端午假期出现增长

自“5.17新政”以来,多个核心城市市场活跃度有所提升,特别是二手房市场成交开始放量,上海在5月底以来二手房多日成交超900套,深圳5月二手房成交量同比增长超四成

但新房整体成交数据回暖尚不明显

北京新房降价出售仍是主流,二手房以价换量维持成交

“517新政”满月,广州网签套数达5849套,相比新政前一个月网签5213套上升了12.2%

深圳单周二手房网签量环比增长9.3%,业主挂牌价仍在下行

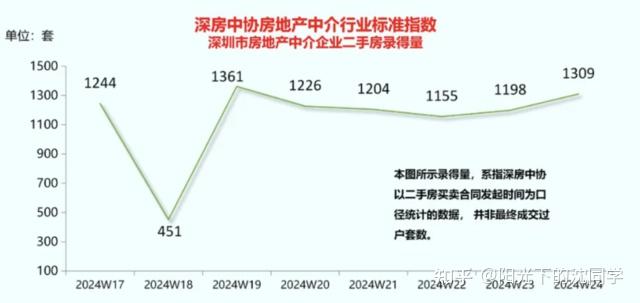

2024年第24周(6月10日至6月16日),深圳全市二手房成交量(含自助)录得1309套,环比增长9.3%

这次调整,北京二手房成交量可能会放大一波

截至2024年6月17日,深圳全市共有62324套有效二手房源在售,较上周增加506套

二手房在售量增加的同时业主挂牌价仍在下行

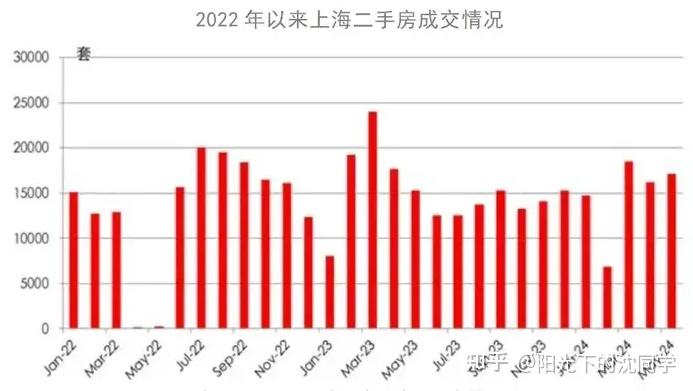

上海目前是其中表现最好的

因为上海购买力扎实,且这一次刺激力度比较大

受“沪九条”+517新政提振,上海楼市新政出台至6月10日,咨询量与前两个月对比,日均上涨约50%,带看量上涨约30%

自5月28日至6月10日,上海二手住房市场成交量大幅提高,日均成交700套,比5月1日至27日的日均成交量增加38%

端午节三天假期二手住房日均成交418套,比今年“五一”假期日均成交增加171%

节后两天日均成交810套,回升至新政出台后一周的成交水平

5月上海二手住宅成交1.71万套,环比增加5.35%

但目前一线地产库存还是很高的,问题就是需求不足,供需发生了巨大变化

上海限购政策进一步放松之后,债市利率表现偏平稳,表明债市对一线地产政策的效果相对看淡

更确切来说,债市更加相信实现数据,当下单纯政策博弈,较难激发债市利率调整

股市爆发了一波,炒作了一波预期,后面基本上也跌回去了

股债两市目前对房地产不怎么看好,认为刺激是不够的,是不及预期的

如果是成熟的存量房地产市场,二手房成交结构将逐步向中心城市区迁移,这和人口流向中心城区的趋势一致

欧美成熟的房地产市场以及,泡沫破裂后的日本房地产市场,二手房交易占整个住房交易80%-90%

以日本东京为例,地产泡沫破裂后无论是一户建还是公寓,二手房交易占比都在不断上升

1992年至2022年,郊区新建公寓和二手公寓占比都呈现出不同程度的回落

再看当下中国一线城市,以上海为例,3月小阳春,二手房成交一度放量

交易结构上,上海200万以下成交量高达6873套,200-300万区间二手房成交量为4476套,300万以下成交量达11349套,占总套数的64%

200万以下成交套数是自去年3月以来的新高,200-300万则是自去年4月以来的新高

3月上海外环二手房成交占比达54%,也是近1年以来的新高

二手房未来交易会更加火爆,市中心的房子交易会更加火爆

新房比较贵,郊区没人去,所以这些是会越来越冷的

不过目前房价还是太贵

所以也在压制需求,可能真的有人想买,但买不起

收入如果不能大幅增长的情况下,房价只能继续下跌到匹配收入的价格才能刺激到刚需群体

人口和经济是房价的基础

一线城市房价越来越便宜,房贷越来越低的情况下,未来需求还是起得来的

但三四线城市经济一般般,并且人口吸引不到那么多,很可能真的没有多少前途了

所以未来一线城市依旧是官方刺激的重点,还是有机会榨出油的

其他地方真的没油了

当前我国房地产市场二手房表现与新房表现明显背离

核心城市表现与低线城市开始背离

以后会继续分化下去,市中心的二手房会持续火爆,议价空间也更大

核心城市拉长时间来看,肯定比其他二三线城市要更抗跌一些

但具体也要看泡沫情况,有些楼盘泡沫很大的,或者是那种烂到不行的学区房,这些还是麻烦的

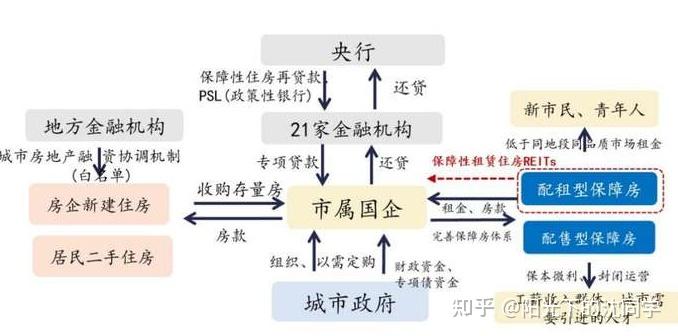

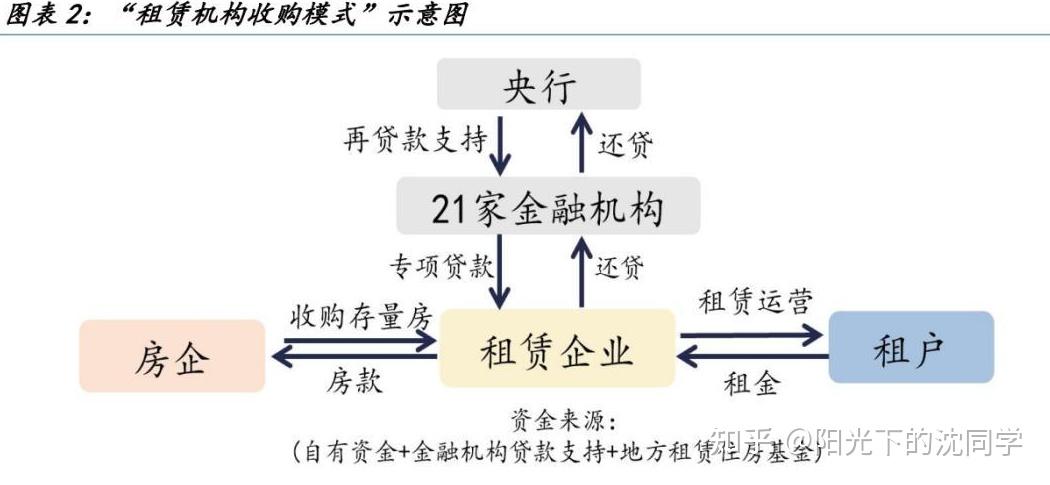

现在官方收储的动作还是很慢的

虽然一直说要提速,但核心是钱从哪来?地方很明显是没钱的,上面也没那么多钱一直倒贴

官方收购商品房进展缓慢的主要原因,关键就是没钱

然后是对拟收购商品房标准苛刻,定地段、定户型、定单价(价格太低被收企业不同意)、定建面、定规模、定被收购企业,每一项都担心今后审计过不了关

早在去年1月份,央行就推出了1000亿元租赁住房贷款支持计划,向重庆、济南、郑州、长春、成都、福州、青岛、天津8个试点城市发放租赁住房购房贷款,支持市场化批量收购存量住房、扩大租赁住房供给

但1年多时间过去,各地收储进展缓慢

截至2024年3月末,1000亿元的租赁住房贷款支持计划实际只投放了20亿元

最近说的3000亿元再贷款资金说是说可以撬动5000亿但实际上很难执行

都不想吃亏,也其实不想在房地产领域亏钱,所以很难很难进行下去

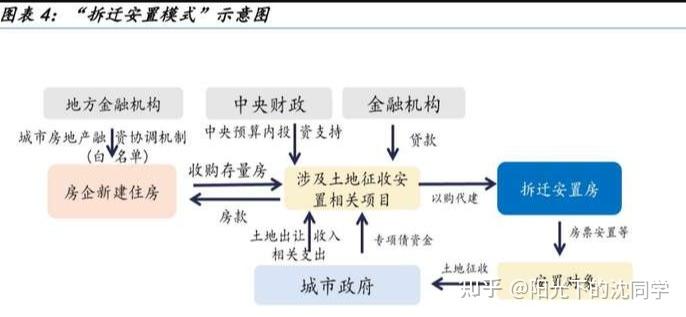

收储听起来很好,可分为“租赁机构收购”、“转化为保障房”、“拆迁安置”等模式

如果执行的好,确实可以化解存量

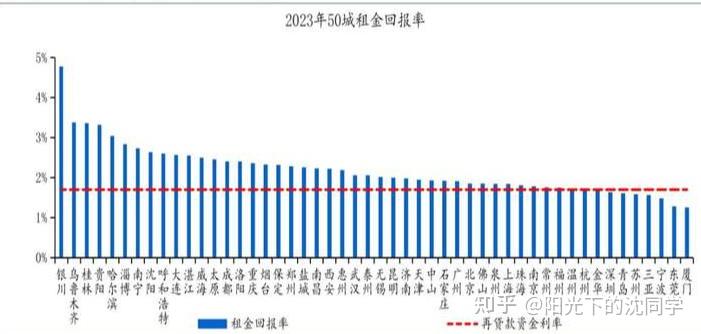

但2023年50城平均租金回报率为2.2%

假使租赁公司收购存量房项目收益满足3.75%的企业贷款加权平均利率成本

则或需财政贴息1.5%以上,或对存量房折价六成收购

这就导致这个事情变成赔本买卖,没人去推动

没钱收储这个事情真的很难推进

以旧换新其实也难,目前全国已有超过70个城市陆续推出住房“以旧换新”政策

以旧换新一种是中介帮卖旧房模式,就是房企联合中介机构对旧房优先进行推广销售,如果一定期限内旧房售出,则按流程购买新房

第二种则是国企收购旧房模式,就是由国资平台直接收购业主手中的旧房用作保障性住房,这样业主可以直接去购买新房

但也没什么补贴,没什么特别大的让利,所以也很鸡肋

最关键的房价没有下来,其他都是多余的

其实就是没什么变化,还不如继续等房价下跌,房贷继续下降,大家可以更轻松的买房子来的实在

各种刺激力度其实都是不大的,可能是真的没什么钱再继续投入到房地产行业里面

每次都是吆喝声音比较大,能吸引几个算几个

当然真的有耐心可以熬得住的,未来就可以享受到更低的房价和更低的房贷了

居民杠杆率依旧很高,能买得起房子的人不多

需要急着买房子的人也不多,因为这些年能买的人大部分都买了

现在是房子供大于求的阶段

房地产的问题没有那么简单,在过去“房价一定涨”的年代里面,那时候一直看跌的人也是一直失败

无数人打赌房价贵了,马上要大跌,好像这种声音有个5-10年,一直到最近几年重要得到了验证

那时候官方也是一直在说房住不炒,一直说要抑制泡沫,但房价就是压不住

现在一直救,房价一直跌,越来越多人天天盼着房价反弹,重新大涨

这个可能也需要很长的时间

当然,任何东西不可能一直涨,也不会一直跌

房价当然有企稳的时候,只不过可能没有那么快

房地产行业的周期或者比我们相信的要复杂的多,要慢的多

可能要跌确实继续跌很多年以后,大家不再期待,不再相信房价会上涨了

那时候租售比也越来越好看了,收入和房价比例也开始正常了

GDP也维持增长下去,过去背负房贷的人压力越来越小

居民杠杆率,大家的家庭资产负债表慢慢化解的差不多了

或许房价还真的就开始企稳回升了

尤其是一线城市和强二线城市

他们或许在那个时间就真的房价又一个上涨周期了

但现在,可能还太早了一点

反正趋势形成以后,你要去和趋势作对是很难的

房价一直大涨的时候猜什么时候大跌也难

现在房价下跌的共识已经形成了,房子开始不好买了

你要猜什么时候好转,我觉得也难

不如静观其变

除了特别特别刚需的群体

那你不买不行,价格方面也没有什么好考虑的

不是特别刚需群体,都可以再看一看,等一等

大家要明白刚需群体中每年购房人数的占比持续回落,已降至2008年水平

这一因素就导致近两年购房人数年均减少近1000万

根据2023年最新数据,目前适龄人口购房率由2021年10.3%(3亿适龄人口中每年约3000万人购房),下滑至2023年5.9%,已基本接近2008年金融危机、房价大幅负增长水平

以后要是人口继续下滑

刚需群体就会继续下滑

老龄化加剧,买房需求的人没有那么多

如果房价没有很合理,那销量不会很好的

房地产行业低迷的趋势会持续很长一段时间

也不是永远下跌,就是时间会比我们想象的长很多

那么除了刚需就是投资,就是金融属性

这一块就要看房价的性价比了

房价涨起来了,一直维持上涨,那热情涌入,为了赚钱,有钱人可能多买几套

大资金,资本也会涌入

现在房价泡沫很大,手里多套房的巴不得赶快套现

巴不得每次利好来了就可以打折卖掉几套

房价如果不回归一波,不能跌出来性价比,资本,有钱人是不会大量买房子的

房子的金融属性一时半会回不来

那就剩下可怜的刚需属性了

刚需群体很多没办法,他们也知道现在房价还是贵的

房价还在跌,但因为各种原因没办法,不得不买

这些群体就没有那么大规模,没办法支撑目前的房地产市场

所以为什么各种刺激效果都比较短暂

就是因为热钱暂时不想买房子

刚需规模越来越小

而且过去涨价去库存阶段该上车的也基本上上车了

现在都在背负20-30年的房贷

你让人家再买一套?

还不便宜的情况,人家怎么可能买得起

就因为房贷利率稍微低一点,然后首付可以到15%

人家付得起首付,还不起房贷,也没必要再背一套房贷

综合这些现实情况来看

最乐观的一线城市短期可能也就是稍微回暖一点

其他城市就怕没有什么触动

房地产还是需要继续慢慢化解泡沫的

大家的口袋也需要继续休养生息

房地产行业的需求会在,以后还有改善需求,但上一轮买的太凶了

还需要等很多年,新的需求才会重新来到

现在其实就是托底而已,尽可能让房价不要跌那么快

销量不要下跌那么多

想短期完完全全扭转趋势,太难了

各种现实因素并不能支撑的