本文来自微信公众号:增长黑盒Growthbox(ID:growthbox2),作者:邹小困,题图来自:视觉中国

耐克跌了!

最新发布的2024财年第四季度营收为126亿美元,低于预期的128亿美元,紧接着盘后股价便跌超12%。

总营收同比下降2%,其中直营下降7%,经销下降2%,数字业务下降10%,唯一涨的只有批发业务,增长8%。

看起来无论是自己卖还是让代理商卖,或是通过电商卖,都收效不佳。

根据我们此前对耐克的观察,发现它近六七年来在战略上表现得十分摇摆:

先是2017~2019年,大张旗鼓地推进直营业务,将全球3万家零售合作商缩减成40个深度战略合作伙伴,有种“六亲不认”的架势;2020年后,又回过头来重新与经销商加强合作,还手把手传授DTC经验。

所以市场一直在争论,耐克这番操作究竟是一套神秘的长期战略,还是走一步看一步?

作为全球最大的运动服饰品牌,在DTC战略最火的时候全盘All in,究竟是冲动跟风,还是老谋深算?DTC战略是成功了还是失败了?曾经被它“抛弃”的经销商们是心甘情愿重新回来的吗?

我们前不久做了一个全面分析:《摇摆的耐克,失败的战略?》。

再配合这次的财报表现来阅读,一定能让你对耐克的增长思路有新的认知。

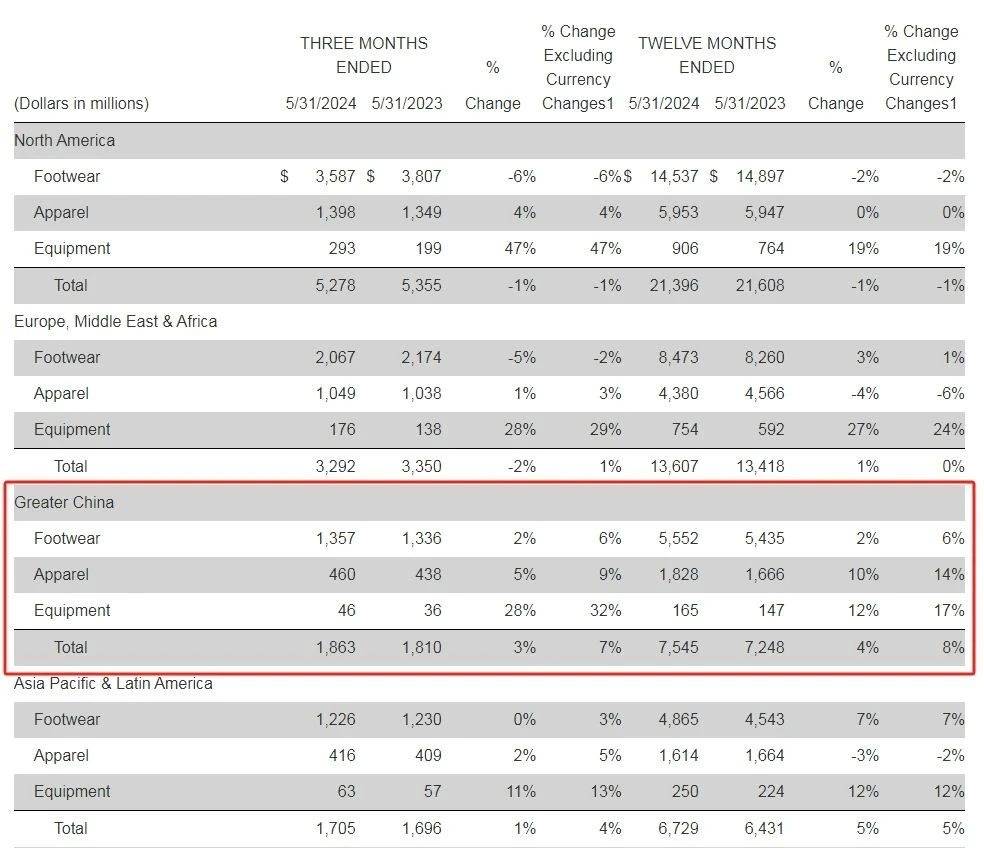

接着说财报数据。我发现更有意思的是,几乎所有市场的营收都齐刷刷下降时(北美下降2%、欧洲中东及非洲下降6%),唯有大中华区还在硬扛,同比增长约8%。

不过,大中华区的增长也是“事出有因”。耐克首席财务官Matthew Friend在6月27日电话会议中谈到:“如果不是中国市场提前开始618购物节,耐克在中国的销售额将无法达到其内部预期。”

好家伙,618周期提前至5月的最大受益者出现了!否则,耐克2024财年第四季度的数据怕是要全面下跌了。

下一步不会要寄希望于双11了吧……

这话有点玩笑意味,但耐克正在面临的挑战确实不小。

比如,花旗的一项消费者调查显示,在中国,受访者最有可能购买的品牌是阿迪达斯,无论是创新性还是净推荐值,它都已经高于耐克。

再比如,尽管自2019财年以来,耐克数字业务保持着约26%的年复合增长率,而如今由于客流量减少、促销活动增加以及某些经典鞋类特许经营的销售额下降,数字业务也止增转跌了。

Matthew称,2024财年末,耐克选择用严格管理开支来应对危机,包括降低包裹成本、整合供应商、优化技术支出、精简职能;并将在2025财年向消费者活动再投资近10亿美元,以此加速耐克恢复增长。

看来顶流品牌也逃不过降本增效呀!

本文来自微信公众号:增长黑盒Growthbox(ID:growthbox2),作者:邹小困