本文来自微信公众号:投中网 (ID:China-Venture),作者:投中网,编辑:杨博宇,题图来自:视觉中国

本文报道了3138家科技型中小企业迁入江苏的情况,剖析了江苏省在招商引资方面的表现。• 💼 江苏省在过去5年吸引了超过3000家科创企业迁入

• 📈 江苏省国资平台是全国直接投资科技型中小企业数量第二,间接投资数量第一

• 💡 江苏省通过完善的产业链和资金链,促进产投服务相互作用,助力科创企业发展

今年第一季度江苏省GDP31020.4亿元,只比排在第一的广东省落后约500亿元。有分析指出,江苏今年GDP总量将有望超越广东,成为全国第一。

GDP的快速增长,与对科创企业的招投和培育紧密相关。

最近,投中信息通过旗下的“召募智慧招商系统”,梳理分析了2023年被评选为“国家科技型中小企业”的56.3万家企业,在2019年~2023年这五年间的迁徙动态,发布了《科技型中小企业发展报告》。

报告显示,江苏、广东、山东等省是科创企业(本文中的科创企业特指在2023年被评选为“国家科技型中小企业”的企业)迁入最多的省份。特别是江苏省,不论是在迁入企业数还是投资企业数上,都排在全国首位。

列几个数据,就一目了然了:5年时间,江苏省从外省招引了3138家科创企业。江苏的国资平台直接投资了1499家、间接投资了3320家科创企业。如果要问谁是中国招商卷王,那肯定非江苏莫属。

一、5年迁入超3000家:哪些省份的企业搬到了江苏?

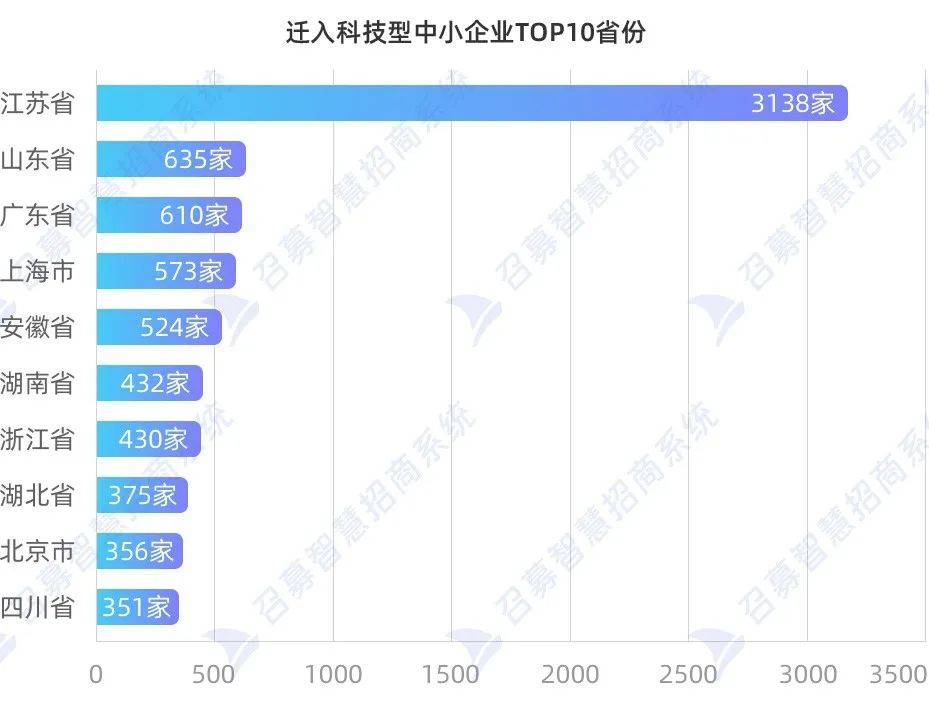

在2019至2023年的5年间,有3138家科技型中小企业从外省迁入江苏省,是全国迁入最多的省份。

这个数据有多夸张呢,一方面远超排在第二位的山东省635家,和第三位的广东省610家;另一方面,比第二名至第五名,山东、广东、上海、安徽、湖南5个省份加起来的总和还要多。

数据来源:召募智慧招商系统

如此多的科创企业搬到江苏省,自然离不开当地积极的招引策略。

在今年初关于江苏省招商引资的报道中,就有一个细节令我印象深刻。当时江苏淮安市举办招商“大比武”技能竞赛,决赛中的问题就设置得非常“具体”,比如:

“某公司提到周边的租金低许多,希望租金价格再下降一些,如何处理?”“某用地项目提出的用地亩数需求和计划投资额、亩均纳税未能达到园区用地投入产出的最低要求,该如何应对?”

淮安并非江苏省的发达城市,2023年的GDP总量刚过5000亿,位列全省11位,它在招商培训上已经做到如此之细致和成熟,一些发达市区的力度只会更大。

比如在今年投中年会上,常州武进区的一名国资负责人就讲述了他们的招引方式:一方面强调产业链资源,“拥有全部41个工业大类中的34个、666个工业小类中的503个,有强大的产业配套。”另一方面,“投资人员和后台服务人员可能要1∶3,甚至往后会更多,不止是股权投资的团队(招投),园区所有的服务人员都要参与到产业服务中,形成强大的基金+基地(园区)+城市的(招投)模式”。

淮安、常州的两个例子,足以说明江苏全省招商氛围的之浓。

那么迁入江苏的国家科技型中小企业主要来自哪些省份?

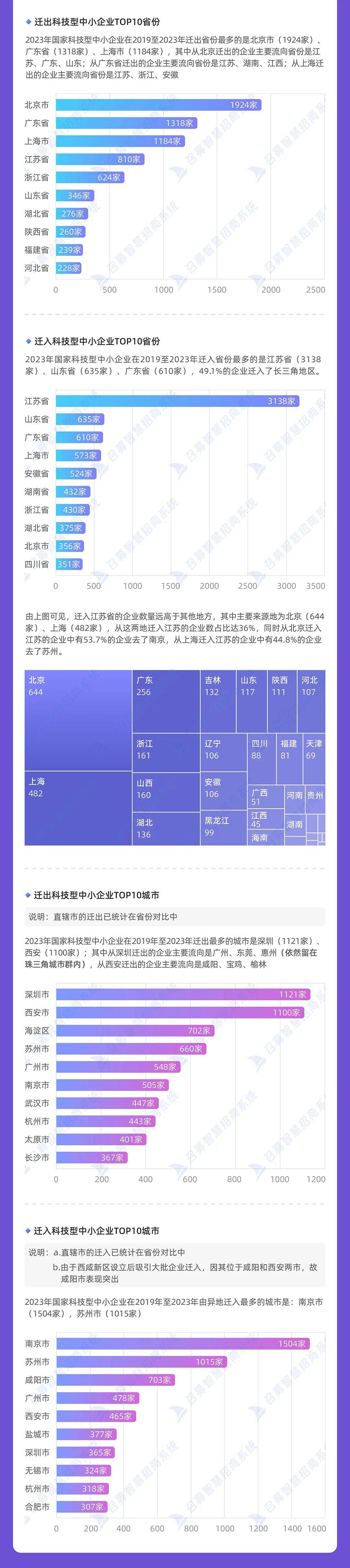

数据显示,迁入江苏省的企业主要来源地为北京和上海两地。

从北京迁入644家、上海迁入482家,这两地迁入江苏的企业数占比达36%。而且从北京迁入江苏的企业中有53.7%去了南京,从上海迁入江苏的企业中有44.8%去了苏州。

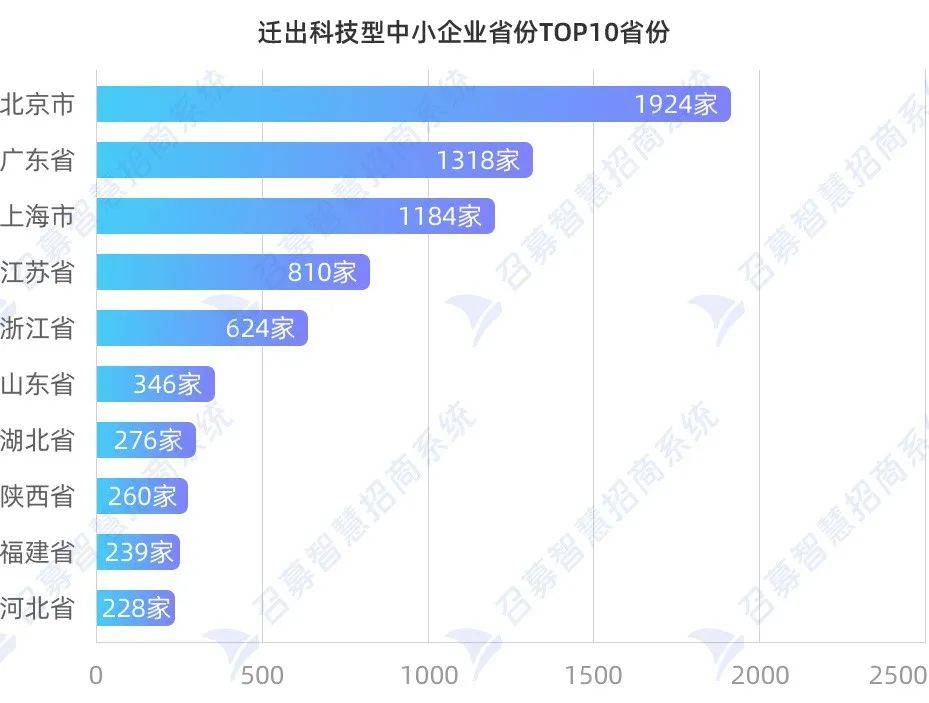

值得一提的是,不仅江苏省迁入企业的主要来源是北京和上海,全国各地都是如此。2019至2023年,国家科技型中小企业迁出省份最多的是北京市1924家、广东省1318家、上海市1184家。难怪最近北京、上海、深圳、广州等地,都密集设立了大规模的产业投资基金。

数据来源:召募智慧招商系统

其中从北京迁出的企业主要流向江苏、广东、山东;从广东省迁出的企业主要流向江苏、湖南、江西;从上海迁出的企业主要流向了江苏、浙江、安徽。三个省份流出的科创企业最多的去向还是江苏。

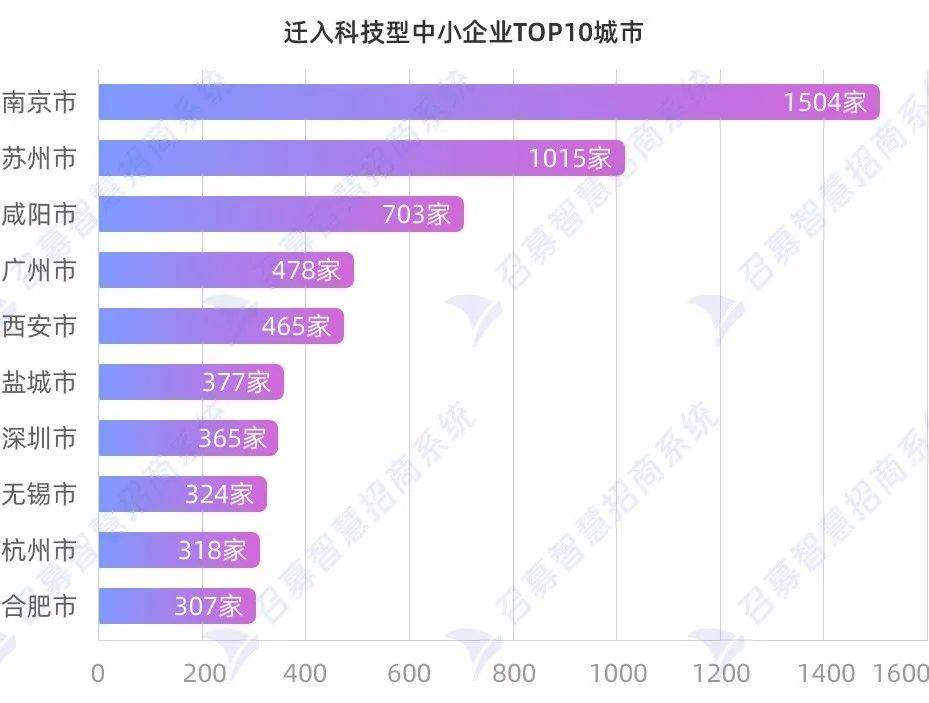

如果我们再把科创企业迁徙的目标缩小到“城市”一级。最近5年来,迁入科创企业最多的10座城市中,江苏省占了4席。

分别是排在第一位的南京1504家,第二位的苏州1015家,第六名的盐城377家,第八名的无锡324家。(值得注意的是,这条数据的统计口径与省级迁入不同,它不仅包括省外城市的迁入,还包括省内城市的迁移。)几乎占到全国科创企业迁移的半壁江山。

数据来源:召募智慧招商系统

这种招商风潮显然不是最近5年才兴起的。

上个世纪90年代,苏州就开始大举引进外资,提出了“从五湖四海走向五洲四洋”的战略。典型的案例之一,是苏州积极推动与新加坡工业园的合作,将产业园模式引进省内,并且做成了全国标杆。

后来广纳外资的开放之风一直延续了下来,并且成为江苏全省吸引域外投资的重要组成部分。

最近几年,市场追逐合肥的“风投模式”与江苏的“招商模式”,将两者并列为城市发展的成熟路径。而草蛇灰线、伏脉千里,这无疑是江苏省30余年打下的扎实功底。

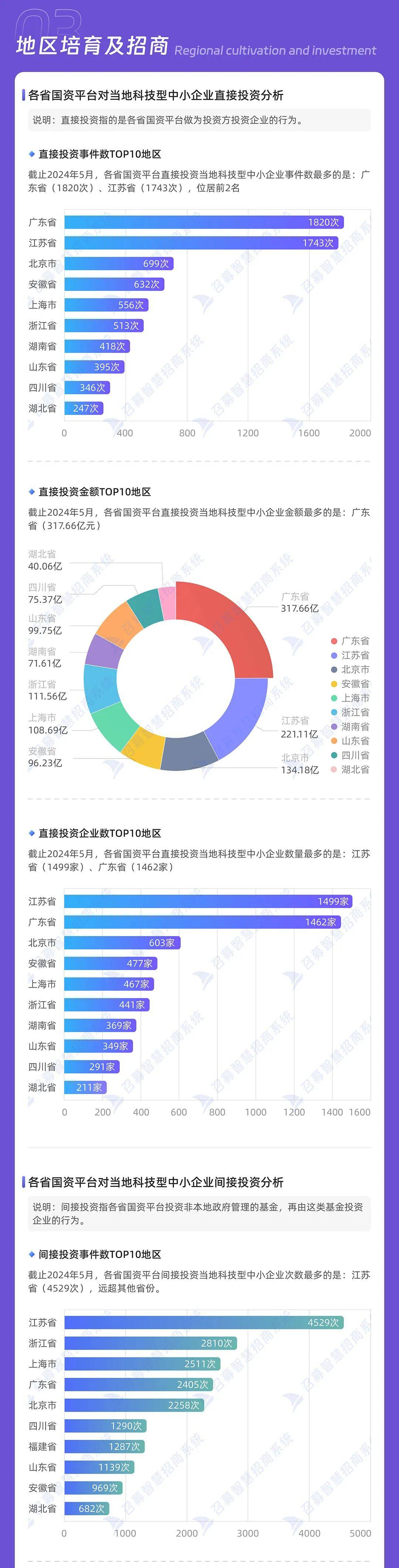

二、直投1499家:产业链与资金链相互作用

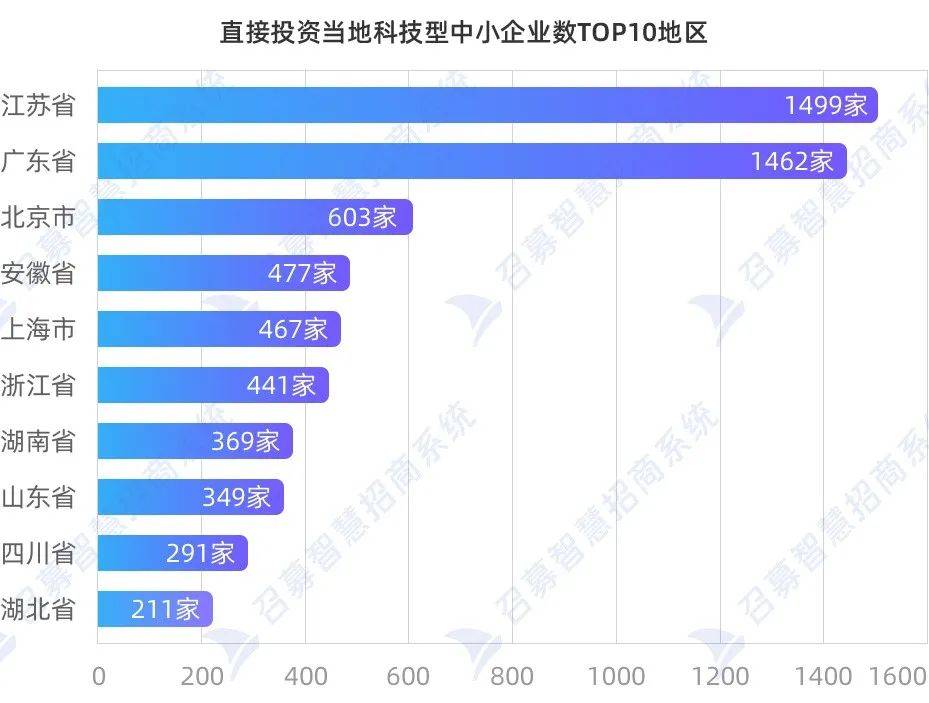

企业迁移的背后自然是钱的流动。江苏省国资也是投资国家科技型中小企业最多的省份。

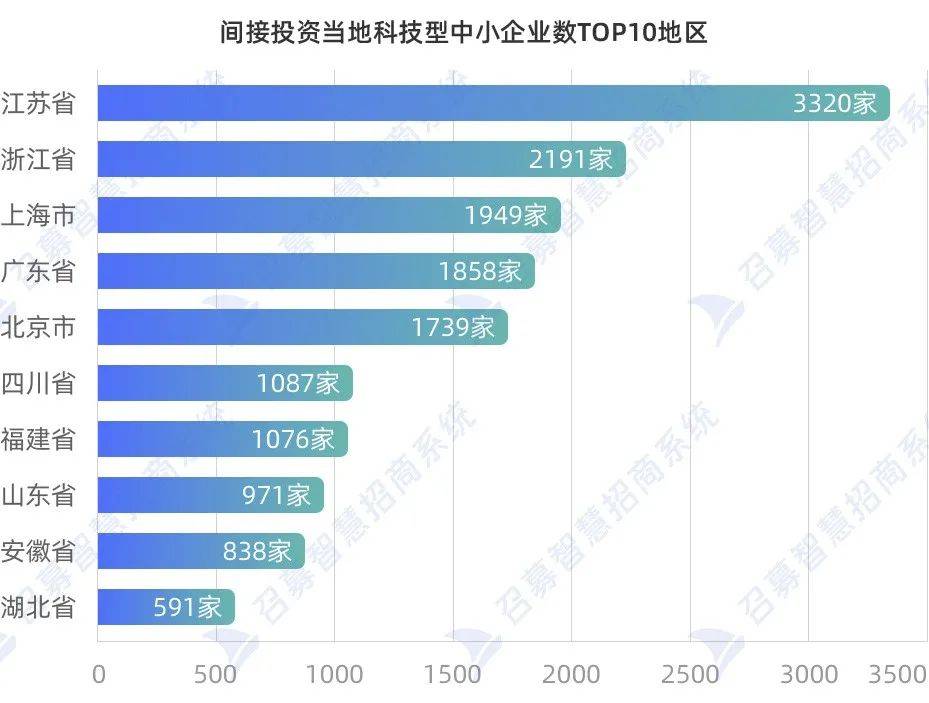

投中网的统计报告显示,截至2024年5月,江苏省国资平台直接投资当地科技型中小企业数量1499家,间接投资3320家,两个数据均位列全国第一。广东省直接投资1462家,浙江省间接投资2191家企业,两省在上述统计类别中均位于江苏之后。

数据来源:召募智慧招商系统

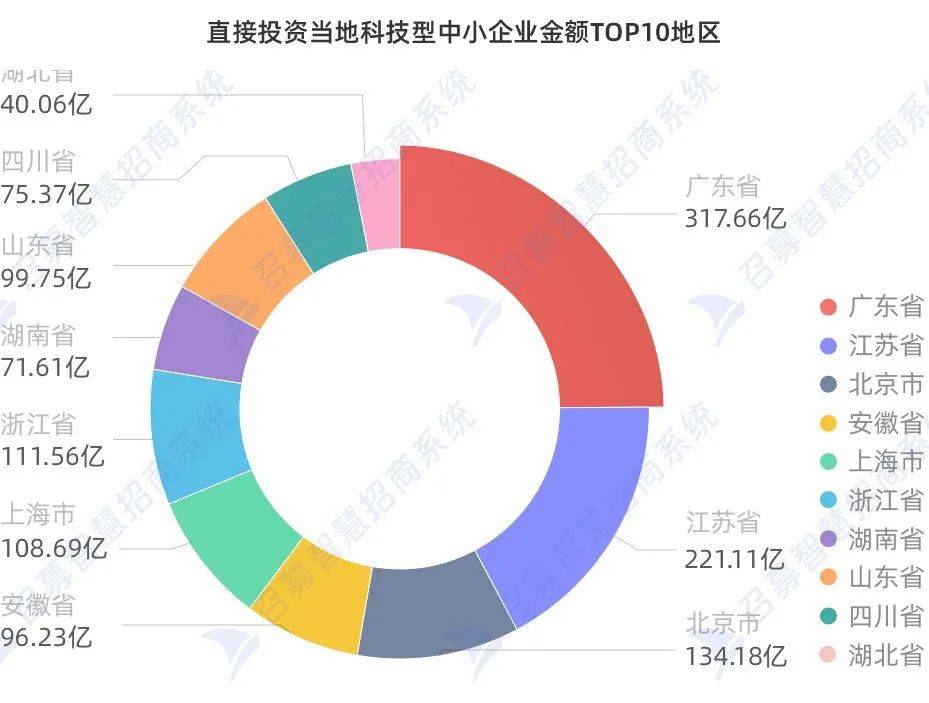

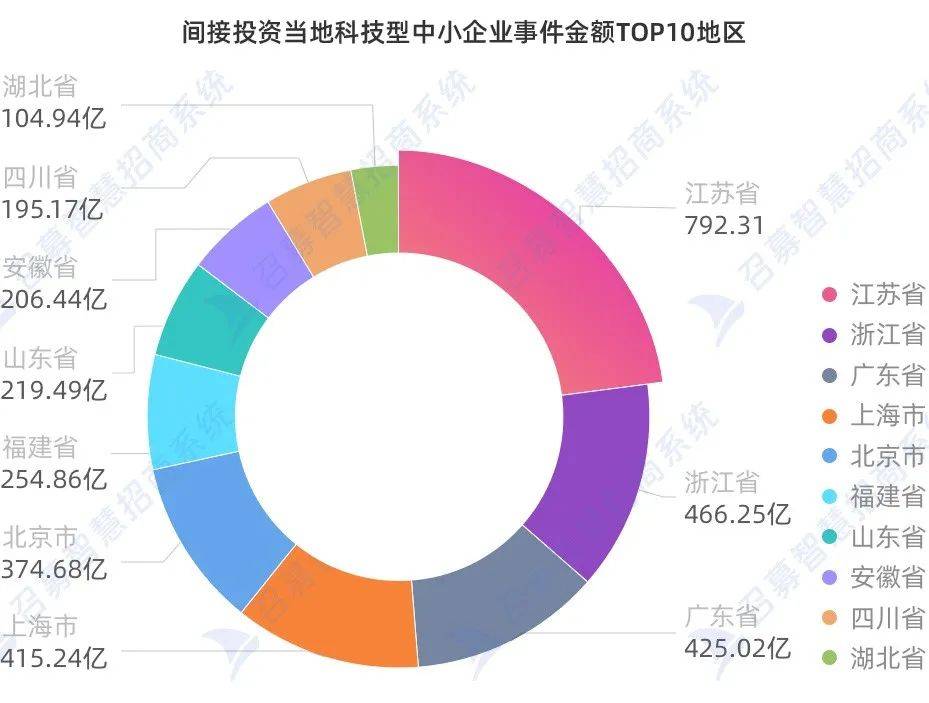

从金额上看,截至2024年5月,各省国资平台直接投资当地科技型中小企业金额最多的是广东省,317.66亿元,江苏排在第二位221.11亿元;间接投资当地科技型中小企业事件金额最多的是江苏省792.31亿元,第二是浙江省466.25亿元。

数据来源:召募智慧招商系统

数据来源:召募智慧招商系统

这说明两点:第一,江苏直投企业最多,但直投总金额排在第二位,大概率是江苏省投向更早期企业的比例较高。第二,间接投资金额最高,说明江苏省不仅长于直投,而且乐于出资GP,选择与市场化机构合作。

关于第一点,可以以紫金科创为例。根据我们的统计,在全国投资科技型中小企业的机构中,南京的紫金科创排进了全国前三位,投资了233家(此为投资国家科技型中小企业的数量,据CVsoure投中数据显示紫金科创已经累计投资597家企业)。

那排在紫金科创前面的两家机构是谁呢?

第一位是人民币基金的龙头老大深创投,投了312家。第二名是美元基金龙头红杉中国,投资了235家。

说实话,这一数据出乎我的意料。从投资数量来看,江苏省的紫金科创竟然直追两大巨头。随后,我查阅了紫金科创的相关信息。这是南京紫金投资集团于2011年发起设立的投资机构,且主要投资处于早期阶段的企业。其A轮及A轮之前的投资轮次,天使轮出手266次,A轮出手260次,两者占到全部出手次数的85%以上。

管中窥豹可见一斑,足见江苏省在投早投小上的力度。

再说第二点,江苏省不仅长于直投,而且乐于出资GP,选择与市场化机构合作。

常州武进区的国资投资人就向我说道,“投中Top50中有三分之一以上都和我们有合作,我们链接了强大的朋友圈,建立了强大的场子,链接了最强的大脑,最后通过投资也能够赚来票子,所以我们讲的是圈子、场子、轮子、脑子、票子,‘五子登科’。”

在上周,江苏宣布总规模500亿元的战略性新兴产业母基金启动运行。它在全省7个区市设立了10支产业专项母基金。产业专项基金的运营模式是,吸引产业资本、社会资本、保险资金、社保基金等合作,设立一系列产业子基金,构成省级母基金—产业专项基金—产业子基金的三层基金架构。这意味着将撬动更多社会资本参与其中,同时为优质GP提供更多投资舞台。

以上现象,就解释了为什么江苏省国资在直接投资上排名第二,在间接投资上“遥遥领先”。一言以蔽之:江苏国资能出大钱,且愿意给市场化的机构出钱。

另一方面,从江苏省国资的出钱和招引活动看,沿着产业链进行投资招引的趋势也非常明显。

以最近苏州设立的100亿机器人产业基金为例。其背景是,苏州已经成为仅次于北京和深圳的机器人产业中心。2023年仅苏州吴中区机器人+人工智能产业就集聚了1000余家企业,产业规模1369.3亿元,并且已经形成了涵盖机器人关键零部件、人工智能、本体制造、系统集成等完整的产业链。

有当地媒体统计,吴中区生产了全国6成以上的服务机器人、七分之一的内资品牌工业机器人。我们耳熟能详的科沃斯、绿的谐波、追觅科技等公司的总部都位于此。再看相关招引:国内最大的移动机器人公司玖物智能,在2021年搬到了吴中区。今年年初,深圳汉阳科技在吴中区落地了庭院服务机器人的华东总部。

所以苏州吴中区设立总规模100亿的机器人产业投资基金,就是通过“资本招商+产业链招商”的模式,要将吴中打造为“机器人产业全国创新集聚第一区”。

另外,上文所述的500亿的江苏省级母基金,已经设立了10支专项基金,这些专项基金的设立与各市区的优势产业紧密结合,与精准招商的产业逻辑衔接得更深。

比如在南京设立了60亿元规模的“江苏省软件和信息服务(南京)产业专项母基金”;在常州设立了50亿元规模“江苏省新能源(常州)产业专项母基金”;徐州设立规模30亿元的“江苏省智能制造(徐州)产业专项母基金”……未来这些专项基金如何投资,投资了哪些企业,将是观察江苏省招商策略的窗口之一。

所以,江苏省在过去的5年里,从外省招引3138家,直接投资1499家、间接投资3320家科技型中小企业,是完善的产业链、强大的资金链和密切的产投服务,相互作用的结果。

另外,在《科技型中小企业发展报告》中,还有几点观察值得一提,笔者将其罗列如下:

江苏、广东、山东三省囊括了近4成的科技型中小企业。具体而言,在2023年被评选为国家科技型中小企业总数是56.3万家,位列前三的地区分别为:江苏省9.43万家、广东省7.67万家、山东省4.59万家,总共占比38.5%。

2023年入选的国家科技型中小企业在近五年内共有1.06万家企业获得融资。平均每家获投企业融资1.68次,融资金额达0.67亿元;

地区培育方面,广东省和江苏省直接投资本地入选企业的次数分别是1820次和1743次,位居前2名;同时江苏省间接投资本地2023年入选企业的次数是4529次,远高于其他省份,位居榜首。

近5年,跨市迁移的国家科技型中小企业总数是17377家,说明平均每100家企业中就有3家企业发生迁移。

近五年,跨市迁移的国家科技型中小企业中有30.8%的企业被迁入地国资平台投资。当然,如前文所述,在全国省及直辖市中,江苏省的国资平台最为活跃,苏州位于迁入城市国资平台投资榜首。

近5年,长三角地区成为迁移企业的聚集地,有将近50%的国家科技型中小企业迁入。其中33%的企业迁入了江苏省,同时长三角和珠三角地区迁出的企业主要流向还是在该城市群内。

《科技型中小企业发展报告》的完整内容如下:

本文来自微信公众号:投中网 (ID:China-Venture),作者:投中网,编辑:杨博宇