2024年第3季台股投资建议(野村投信/提供)

2024年第3季台股投资建议(野村投信/提供)

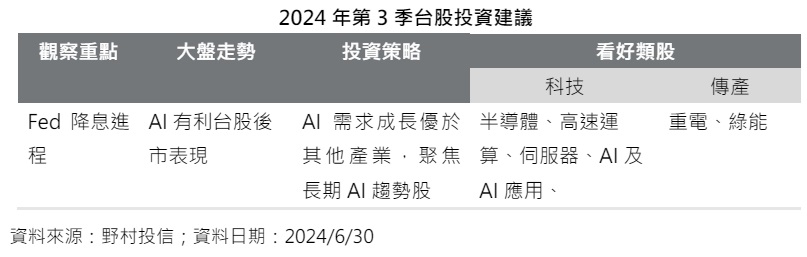

全球景气稳定复苏,通膨缓步下滑,台股上半年涨势凌厉,在AI、半导体助攻下,台股一路走升,拉抬台股基金买气。时序进入2024第3季,在电子旺季来临、AI长线需求强劲、美国联准会(Fed)可能第3季底或第4季启动降息等三大利多支撑,台股可望持续受惠于基本面、产业面及资金面强力支撑,搭配第3季是传统旺季,预期在资金充沛与产业基本面持续走强下,多头格局得以延续。

AI正加速奔驰前行,台湾扮演供应链要角, AI需求驱动其他AI供应链大厂大跃进,AI股营收看好、手机及PC换机潮、重电政策概念股也将持续走强,展望台股2024下半年行情,野村投信表示,全球央行货币政策开始转向、经济基本面优于预期,台企盈余成长持续上修,支撑多头行情不坠,看好族群包括,半导体、高速运算、伺服器、AI及边缘AI应用、重电及绿能等。

/*.innity-apps-underlay-ad {z-index: 34 !important; }*/ .innity-apps-underlay-ad ~ .header {z-index: 35;} .innity-apps-underlay-ad ~ .main-content .inline-ads { background: transparent;} #eyeDiv ~ .footer{ position: relative; z-index: 2;} /* sizmek_underlay 投递调整置底 z-index 权重 */ .article-content__abbr__text {display:inline-block;} /* to be remove */

野村投信国内股票投资部主管姚郁如表示,AI投资题材多元广泛,第一波聚焦在晶片及伺服器等产业,以及云端服务供应商;第二波趋势,生成式AI驱动资料中心需求,且需求将逐渐扩及到AI边缘装置、边缘运算及相关应用。当终端消费性电子开启百花齐放的技术应用,可望将有更多企业受惠,要使所有产业雨露均沾,会需要一些时间,高效能AI晶片正是让技术走向现实的最重要核心,根据Gartner研调数据预估,AI半导体市场从2023年至2028年将有24.2%年复合成长率。

另一个值得关注的投资面向是重电,AI发展带动用电需求激增,一座资料中心耗电量相当于3,000户家庭。全球有超过8,000座资料中心,根据IEA预测,未来资料中心数量会爆炸性成长,用电量成长30%-100%,缺电议题急迫需要解决,台电2022年提出《强化电网韧性建设计划》,将在10年内投入总计5645亿元预算,专业机构上修相关企业未来盈余成长动能,预估相关产业可享有「价值重估」带来的评价提升。全球未来的电力需求将倍数增长,主要来自:既有电网的升级替换需求、资料中心及AI相关产业,这需求在美国市场更为显著。美国分别于2021年及2022年签署《基础设施投资和就业法案(IIJA)》、《降低通膨法案(IRA)》,各获得165亿美元及125亿美元资金,用于改善各州电网,美国变压器进口额从2021年28.6亿美元成长至2023年57亿美元,专业机构预估,美国变压器缺口高峰落在2028年,美国政策带动变压器需求将持续扩大。

姚郁如进一步指出,台湾4月景气对策信号睽违逾两年首度亮起黄红灯,象征景气开始转向复苏。其中,AI给予正面贡献,使产业第2季淡季不淡,带动台湾加权指数频创新高。6月的台北国际电脑展览会(Computex)进一步激励原先就已高涨的市场情绪。Computex之后,市场对AI所衍生的商机更加期待,预计资金将从GPU,转向边际运算,尤其苹果将在第3季发表AI手机,扮演重要角色的台股供应链都有机会受惠。进入AI世代,台股发展潜力无限,从长期成长周期来看,AI成长趋势不会改变。

姚郁如表示,美国利率政策走向与总统大选牵动市场情绪,以及僵持不下的中东战争使得地缘政治风险再度攀升,然而,台股依旧表现强劲,AI 引领风潮,由资料中心逐渐扩及边缘装置,而AI需求成长优于其他科技产业,电子类股仍是成长性最佳主旋律。传产方面,看好重电、绿能等类股。辉达等多家美国AI领先公司相继宣布要在台湾建设运算中心、研发中心,都有望强化台湾电网需求,重电持续看好;同时,绿电厂商已有明显获利,加上政府积极发展绿电设备,长线商机具潜力,将有助于营收与获利的提升,相关利多已反映在近期股价上,建议布局投资标的仍以长期趋势向上产业为主,建议逢低买入并长期持有。在台股方面,野村投信建议投资人挑选有相对成长潜力的题材,如AI及AI应用、重电及绿能等。