编者按:本文来自微信公众号“锐问 Record”(ID:tigerrecord),作者:Alex,36氪经授权发布。

中国快递业又一轮整合来了。

面对新的竞争格局,一些公司在二级市场找钱。京东物流、安能物流上市。一些公司选择收购,快速补齐能力。顺丰收购嘉里物流。另外,闯入者极兔快递业获得18亿美元(约115亿人民币)风险投资。

钱消耗得很快,价格战却没有停下来。今年,在中国单量第二大的小商品集散地义乌,极兔挑起新一轮价格战,最终被政府喊停。过去近20年里,一单城际快递的起价已经从22元降至5到8毛。

尽管顺丰和中国邮政EMS占领着企业件市场,但依赖电商的中国快递业,整体还是个分散的市场。从每天派件量来看,四通一达控制着一线城市市场,京东物流和天天快递分据二线城市,宅急送、快捷、优速仍在拼抢低线城市。

参考美国市场的最终格局,只剩下UPS和FedEx两家大型快递公司。在中国市场,当价格战打不下去时,快递业可能只有2到3个玩家留下。

如今,中国快递公司们身处的牌局更加复杂,究竟谁能留下?

01 谁能打破怪圈?

美国快递业也打价格战,打了12年。战场集中在隔夜快递市场,相当于中国快递市场的中高端电商件。联合包裹(UPS)低价抢空运件,联邦快递(FedEx)低价抢陆运件。

这场由行业大玩家发起的低价竞争,多数公司资金跟不上,放弃跟随降价,继而被淘汰出局。到1995年,第二轮价格战结束,美国快递业形成2 家市场化快递公司和1个邮政系统的格局,行业集中度指数(CR3)达70%。

中国快递市场的价格战却异常持久,并且总有新玩家涌现。如果第一轮从1998年那场车祸算起,价格战到今年已经持续23年。

1998年,申通老板聂腾飞不幸遭遇车祸身亡。中国民营快递市场,申通一家独大的局面,接下来5年里,迅速裂变成为“四通一达”,涌现了圆通、中通,汇通,韵达。

物流的盘子逐渐变大,想分一杯羹的玩家变多。同时,这也是淘宝从有到无的五年。2004年,圆通创始人喻渭蛟,带着老婆,也是合伙人张小娟对淘宝糟糕送货体验的不满,和马云谈成一笔生意后,中国快递业自此和电商绑在了一起。

当时,邮政系统的快件价格是22元,江浙桐庐帮的全国件价格是18元,淘宝一口就砍到了12元。圆通咬牙答应了,希望能够薄利多销。半年内,圆通的业务从386单猛增到4万多单。

同时,通达系的其他玩家看到圆通和淘宝合作成功后,也纷纷涌入,快件单价从12元降到了8元,每单甚至最低的还有6块、4块,利润压到几毛钱。

快递业的价格战始于争夺电商件。电商为快递业带来了大量订单,却也绑架了快递业。为了争抢市场,快递业陷入“以价换量”的发展模式,逐渐陷入“谁先涨价谁先死,谁不涨价谁等死”的怪圈。

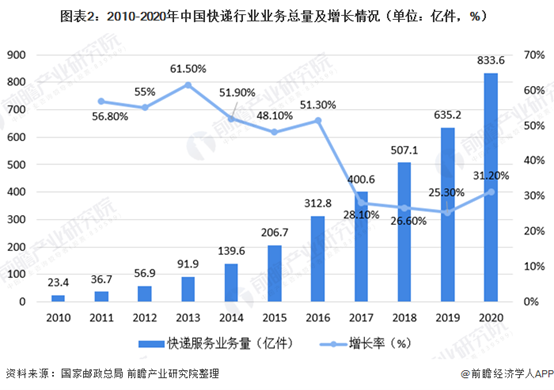

过去十年,中国快递业送出的包裹件数翻了35倍还多

快递生意的客户是商家,不是消费者。而客单价越低、买家数越多,单票快递成本变动对商家的利润影响越大。用户对低价货品的送货时间要求没那么高的期待。不过,从淘宝到拼多多,商家赚钱靠的是薄利多销,对快递价格愈发敏感。

第一轮价格战中,淘宝联手圆通把快件单价压到了10元以内。后来,拼多多联手极兔更是将快递件单价砍到1元以内。这是因为拼多多的件单价更低。拿彩妆品类来说,阿里的成交件单价在60元左右,拼多多的在20元左右

商家只有赚了钱,才会留在电商平台里继续交租。而为了留住商家,电商自然希望提供费率更低、服务更好的配送服务。

怪圈,很长一段时间里也是中国民营快递公司的舒适圈,特别对通达系来说。只要能保证单量足够大,10块钱一单也好,1块钱一单也好,加盟制快递公司都还有钱可赚。这和汽车业很像,随着单量规模增加,快递公司每送一件货的成本会越来低。

尽管利润率在降低,快递公司仍然有钱可赚

从2005年到2015年,这十年里,凭借业务量,率先和淘宝合作的圆通成长为行业利润率最高的公司。一年后,证监会为快递行业的上市开绿灯,连续批准顺丰、圆通、申通和韵达四家公司的借壳上市申请,中通在美国上市,而德邦通过排队IPO的方式赶上了最后的末班车。

资本入局,加速了中国快递业的价格战。不到5年时间,价格战在2019年加剧,降价逐渐侵蚀快递公司的利润,但仍然没能突破怪圈。

2019年3月,行业老大中通首先带头在义乌打仗,将义乌快递以4.2元左右的价格打到最低1.2元发全国。同年6月,通达系疯狂降价,申通率先将一单价格降至9毛。申万宏源研究测算数据显示,电商快递的单票成本的极限值也就是9毛。

2021年3月,义乌收件的最低价格再次被打穿到1元以下。去年3月刚杀入中国市场的极兔快递,还能做到最低8毛一单。为了快点熬死对手,中国快递公司之间的竞争变得不计成本。

这么做或许能打破怪圈。因为在市场份额没有变的情况下,如果覆盖网络出现波动,降价补贴使得资金链跟不上,部分玩家逐渐出局,价格战就会终止。

不过,今年4月,义乌邮政管理局人士确认,因“低价倾销”,极兔速递、百世快递被整治,主要措施是停运部分分拨中心,已于当日执行。

02 谁更抠门?

从淘宝到拼多多,电商件单价降低,商家利润变薄,对快递价格更加敏感。怪圈还在循环。电商依旧强势。由于利润空间持续收窄,快递公司发明了不少省钱的办法。

快递业的价格战实际上是成本战。从20块到10块再到1块一件发全国,快递公司的降价空间到底是从哪里抠出来的?

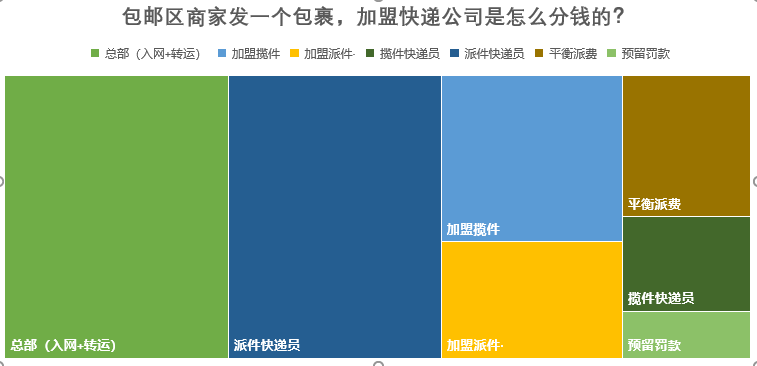

主要集中加盟商上缴给快递总部的钱里。“一家人,一辆车”往往就能支撑起一个加盟商网点,只要“交够上面的,剩下的都是自己的。”一般,它们交给加盟快递总部的钱,主要包括中转费、面单费和派送费。

快递公司单票的营收构成,数据来源:华创证券

一开始为了抢单量,快递公司就要铺网点,迅速形成网络效应,全网不收取派送费,收的主要是面单费。面单是商家收集快递填的单据,上面印着快递公司品牌。面单费相当于固定额度的品牌授权费,是快递总部的重要收入来源。

早期,快递公司总部主要负责加盟招商,并不控制分拨中心和干线运力等核心资产。成本本就相对低。问题是,啥都要自己干的加盟商,很容易倒戈去别家收费更低的品牌。

吸取教训后,加盟制快递总部逐步承担枢纽分拨和干线运输功能。2003 年,韵达在全行业率先建设分拨中心;2005 年,中通在全行业率先开行省际班车。

他们在城市里设立数个经营网点,作为揽货与配送据点,同时设立城市集散中心,对货物进行储存、分拣,并在重要区域(如长三角、珠三角)内设立一个或数个转运中心。然后,以转运中心为基点,进行同城、城际、甚至是国际配送。

之后,当集中机器人分拣取代人工,大型车队精细化运营出现之后,快递总部因此腾出更多降价空间。2013 年,在完成核心加盟商收购和干线车队降本的基础上,中通启动了价格战,件量规模持续赶超并于2016 年夺冠。

快递公司的单票成本对比,数据来源:招商证券

期间,通过热敏纸打印输出纸质物流面单,电子面单又取代纸质手写面单,成本低,效率高。而接下来几年里, 中通在转运中心和干线运输方面近几年一直保持成本最优。其次是韵达和圆通。

当2019年中通再度挑起价格战时,其降价形式从降面单费和中转费,转移到了降派送费。派单费则是加盟商的主要利润来源。

除最大限度降低干线运输和中转成本,这一年,主流快递公司都下调了派费,并加大非上门派送(到柜/到站)比例。加盟商们开始承受价格战的压力。

当你为持续的价格战欢呼时,为你们运送货物的人并不幸运。曾允许加盟商以网点资产折合股份入股的中通快递,其稳固的加盟网络也被价格战破坏,部分站点一度停摆。

对快递公司来说,深度价格战中,精确掌握网点、二级承包区,乃至末端快递员的经营和生活状况成为战局的关键。

可加盟商不想被如此关心。为了降低上缴的费率,多赚钱,加盟商不希望总部掌握其真实经营情况。另外,快递员作为加盟商的员工,也不直接和总部结算收入。

一方面,快递公司正在推出更多非上门的服务,比如快递柜,减少人力成本。另一方面,他们也在探索一种新的加盟方式,降低加盟商的租店成本和人力成本。比如,总部提供车辆、设备、场地等,加盟商出钱合资建站。

加盟快递公司变得越来越会省钱的过程中,走向精细化运营,也越来越像一家重资产的直营快递公司。他们的对手也早已不再只有彼此。

到2020年,哪个商业模式更赚钱?数据来源:招商证券

引入资本之后,快递业的价格战,还重构了市场格局,演化成了电商加盟快递联盟和直营快递之间的商业模式之争。

阿里入股三通一达,整合成菜鸟网络。京东物流开放了自己的配送能力。拼多多找到自己的快递联盟,包括极兔和邮政。由于经济增长放缓,在企业件和中高端电商件之外,寻找第二条增长曲线的顺丰,降价切入低端电商快件。

不止渗透彼此的细分市场。就连商业模式本身也在相互借鉴。比如,顺丰伙伴计划、德邦事业合伙人和邮政劳务外包。这么做能够节省成本,激励加盟商。

考虑到价格战还将持续,定价已经逼近成本极限,未来不同经营模式的快递公司比拼的还有融资能力。

03 谁更会花钱?

今年刚过去的一个季度,快递件单价降幅还在加深。各家快递公司在手资金被逐渐消耗, “顺丰巨亏”迅速登上微博热搜。今年4月8日晚,顺丰控股公布的一季度业绩数据显示,公司一季度净利润亏损9亿扩大至11亿元。

比起企业件单量减少,更要命的是,顺丰挤进了一场烧钱的价格战。就像菜鸟网络原副总裁史苗曾判断的,2020年的中国快递业价格战几乎打了一整年,直到第四个季度才有所缓和。

过去一年,从上市公司来看,平均每个包裹的价格降幅基本超过20%。这也导致去年,中通、圆通、韵达、申通快递业务的单件毛利腰斩。只有中通和圆通,凭航空及国际业务实现了业绩正增长。

今年年初,随着新玩家加入,价格战愈发激烈。过去两年里,极兔依托 OPPO 资源、拼多多订单迅速在中国市场起网。京东收购众邮快递之后,和京喜App一起下沉,并加速开放物流服务。顺丰以“特惠专配” 切入中低端电商市场,同时将起网“丰网”进一步下沉。

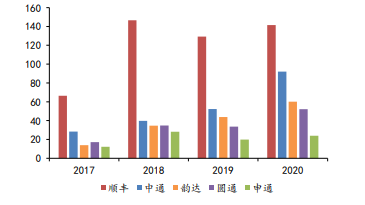

过去四年,主流快递公司的资本开支增多

除了降价补贴,为了将来省钱,现在也在加大产能投入,比往年花得更多。

比如,切入低价电商快件后,顺丰还在自动化分拣中心,买车,买飞机,去年就花了80多亿元。为了探索新的加盟模式,中通在替加盟商到处拿地,买设备和车,一年花了90多亿元。

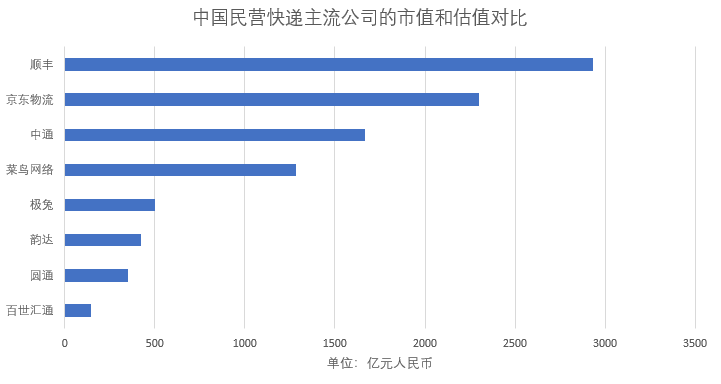

5月28日,京东物流正式挂牌港交所,截止当日午间休市,其市值为2723亿港元(约350亿美元),低于此前400亿美元的估值。

至此,占据中国快递市场的八大玩家里,上市公司有7家。还剩估值超过200亿元的菜鸟网络和极兔尚未上市。

主流快递公司的市值和估值对比数据来源:老虎证券

不管是加盟制,还是直营,资本市场更看好快递业业领先的玩家。面临价格战,它们也的确手头资金更充裕。

比如,通达系快递公司里,算上投资收益,中通的现金流有227亿元,比第二名韵达多出一倍多。上市之后,他们陆续通过二次上市,增发股票,可转债等方式在二级市场筹钱。

一级市场里,菜鸟和极兔也在吸纳大量资金。2019年11月,通过增资和购买老股的方式,阿里巴巴233 亿元增资菜鸟,投入物流基础网络建设。该轮融资后,阿里巴巴持有菜鸟股权从约51%增加到约63%,是绝对的大股东。

执行贴近中通成本价的低价策略时,极兔也补充过一波弹药。今年4月,极兔速递完成一笔18亿美元的融资,由博裕资本领投5.8亿美元,红杉资本和高瓴跟投,投后估值78亿美元。

而通达系不仅陷在价格战的怪圈里,还卡在新的竞争格局里。

在中国低线城市市场,逐渐直营化的菜鸟网络已经和通达系抢起了生意,仍然在以价换量的通达系,还眼看着拼多多选择了极兔。不过,今年1月,阿里占股最多的圆通快递表示,来自拼多多的包裹已占其总包裹量30%。

菜鸟铺下的这张物流网络中,阿里会如何处理与通达系公司的关系,让快递业的战局充满变化,而且复杂。但京东创始人刘强东觉得这事并不复杂。

早在京东物流2017年对外开放服务时,他就预判,“未来快递就两家,京东和顺丰。”可现在,京东物流和顺丰的竞争不再局限于中高端电商件,而是下沉市场的低价电商件。

另外,直播电商和社区团购的出现,还让快递公司们看到了新的市场增量。但不同的业态,有不同的物流节奏,会产生新的不一样的成本。例如,生鲜电商创造了前置仓模式。京东物流和顺丰也都切入了冷链市场。

这是一个新的时代变局。代工厂在新的贸易争端中寻找出口。4G 智能手机让三、四、五线城市居民用上移动互联网。一个新的人群习惯在手机上购物,买菜。

而价格战仍是快递业的主要竞争手段,面临新变局和对手,远没那么快结束。但有一点可以肯定,网络稳定、精细化管理能力强的公司胜出几率更高。