编者按:本文来自微信公众号“良医财经”(ID:liangyicaijing),作者:阿布,内容架构师:丹丹,36氪经授权发布。

谷歌的I/O大会上发布了人工智能检测皮肤病检测APP,用户只需要上传三张出现症状区域的皮肤照片,该应用程序就会利用其对288种皮肤状况的了解,提出潜在的匹配。

如果对未来进行猜想,“智能化”或许将是在线问诊的终极模式,但如何呈现?仍是一个未解之谜。

但从目前的成果来看,在线问诊就像是5年前的在线教育,正在以革新为命题,从一个资本冷落的低谷,变成一片充分竞争的红海市场。

在医疗服务越来越市场化的今天,在线问诊平台如春笋般涌现。网络问诊让有限的医疗资源得到了充分利用,在给患者带来极大便利的同时,也存在一定的局限性。

良医财经将解析市场的3大误区与用户的3重真相,为在线问诊平台提供3副解药。在拆解在线问诊难以逾越的顽疾,同时思考它的无限未来和无限生机。

01 市场:在线问诊是付费的好生意吗?红海商机的“3大误区”

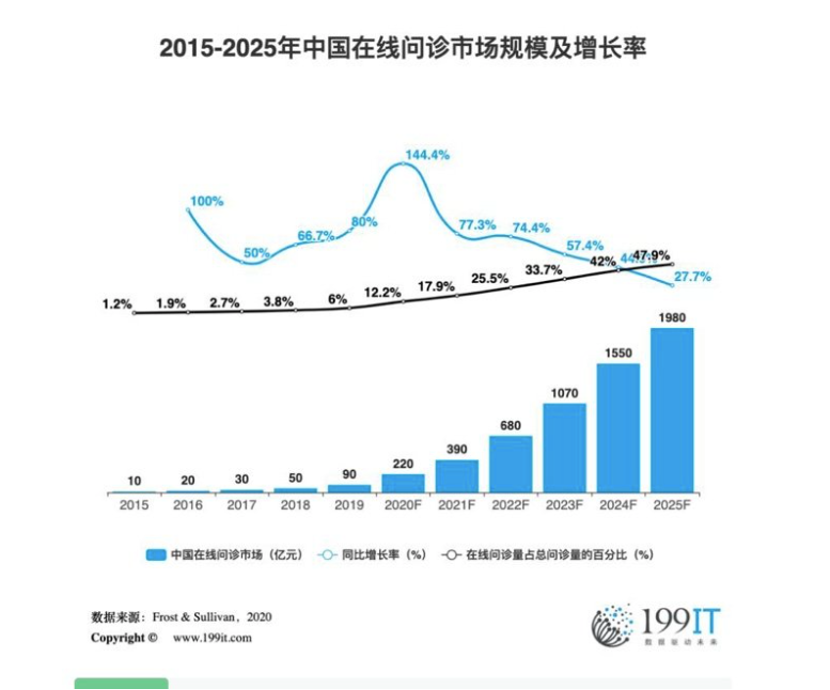

从市场规模看,在线问诊市场的天花板在哪?

2016-2018年每年新增互联网医院不超过100家。2019年以来,互联网医院建设呈现井喷式增长,2019年新增223家,2020年1-9月新增244家。中国已上线互联网医院超600家。

2015年,在线问诊就有了苗头,可以说是在线问诊的雏形1.0时代。这一时期互联网PC还是王者,像百度知道、天涯社区、百度贴吧等,都有或多或少涉及疾病的咨询和讨论。

“有事找度娘”,那个时候网友自我看病用的最多的就是百度,这种现象也产生了“别百度看病”、“什么病都是绝症”的笑话。

但转眼间,以微信支付为首的移动支付出现,颠覆了知识领域的价值变现的问题,彻底点燃了互联网医疗参与者们的热情。

当时罗振宇提出了一个概念:知识付费。于是出现了当时的现象级互联网产品:问答。虽然不是主打医疗问诊,但当年入驻了很多医生大V。

医疗咨询,成为知识付费的最为刚性的需求。很多在线医疗产品在这个时期创立或迭代。早期的有好大夫、平安好医生、春雨医生,后来有丁香医生、爱问医生,也就是在线问诊的2.0时代。

但因为难解盈利问题,互联网医疗红火了一小段时间后快速的熄了火。直到疫情的爆发,让在线问诊走到了3.0阶段。从疫情防控、问诊刚需到政策加码,互联网医疗成为潮头的浪花,被冲到天际,很多公立医院纷纷上马互联网医院,并开始在这方面的投入。

坐了几年冷板凳,互联网医疗终于热起来。但能持续到何时?

据测算,中国在线问诊市场规模在未来5年将飞速攀升,到2025年,将达到1980亿。这个数字是2015年的198倍。

红海市场格局已现,但仍有潜力。摆在在线问诊海量用户这个“金矿”面前的,是如何商业化的问题。

目前上市的几家以互联网医疗为核心的企业看,只有阿里健康和京东健康能够盈利。一个共同点是:大厂电商背景、都依靠卖药盈利。

盈利问题难解之外,摆在在线问诊面前的,还有3大误区。

误区1:在线问诊是流量入口

一个重要的问题:在线问诊是流量生意吗?

疫情发生后,在线医疗平台的线上问诊量呈激增之势。据统计,今年春节期间,在线问诊领域独立App日活最高峰达到671.2万人,最大涨幅接近160万人。疫情期间,仅在好大夫在线问诊平台上,日均新注册用户数相比去年12月增长了350%,高峰时期的日均在线问诊需求量环比增长648%。与此同时,新注册申请的医生数在高峰时期,单日申请量达到平时的8到10倍。

最近,阿里健康的一组新数据,突出了流量的重要性。据阿里健康方面的数据显示:阿里健康医疗健康服务平台用户数超5.2亿。

这是什么概念?相当于全国每3个人就有一个使用过阿里健康提供的服务。日均在线问诊服务量已经超过18万人次。这是什么概念?相当于约36个一线城市三甲医院日均门诊量之和。

再看电商业务,阿里健康医药电商平台业务中,商品SKU数量在2021财年达到3300万个。这是什么概念?相当于5500个沃尔玛社区店内全卖健康商品。

阿里的巨大平台作用,将更多流量引入阿里健康。但不能简单粗暴的说,互联网医疗是流量生意。

流量的背后还有医疗问题。换而言之,互联网教育为何走到今日的境地?通过营销换营收的背后,就是一些企业将教育的本质理解为流量生意。

互联网医疗亦是如此,买流量⇒成本提升⇒业务挣不到钱。好在医疗生意中,患者对医疗质量比较敏感,这也倒逼平台正视医疗资源,所以当前三甲医院的名医是各大平台都在极力争取的核心资源。

误区2: 收费的盈利模式

免费的在线问诊往往会被平台先作为切入口,当流量积累达到足够量级时,平台会加强服务专业性把部分高价值用户切换到付费模式。

显而易见,在线问诊平台想往付费模式转变的意愿强烈,且确实已经有了成功进行收费的案例,但是桃李仍要为这种在线问诊收费模式打上一个问号。

首先,根据上文流量误区的描述,在线问诊并非是一个流量入口,更何谈持久盈利。

其次,再次现实来看,在线问诊付费的用户端市场趋势并未如平台所愿。根据健康点智库发布的《消费升级,在线付费问诊时代开启》给出的调查数据显示,仍有37.50%的倾向于免费问诊,仅有1.67%倾向于付费问诊,超过五成的用户表示两者都可。

除此之外,在线问诊收费在盈利上并没有成本优势。在欧美国家,即使有保险,现场门诊费用也可以称得上“天价”,因此在线问诊在国外价格上是有绝对吸引力的。而在国内,中国线下问诊挂号费用通常在50-200不等,所以对于单次问诊上,除了效率、体验上,在线问诊的成本优势并没有绝对的吸引力,无法长期稳定。

同时不可避免的一点现实是,对于大多数用户,免费问诊平台在他们心里都有一个已知认定:免费。如果想要收费,意味着问答质量提高,解决问题的能力更有效。但现实是这种升级很难在问诊这个环节实现,用户对优质的医疗服务的期待是很高的,但用户期望与平台能力目前产生的偏差,以及预期不一致,很容易产生付费依据不明确的争议。

从行业来看,向在线医疗服务发展打通线上、线下合作闭环的想法已是不少平台的共识,悲观一点来讲,指望互联网医疗或在线问诊收费的路径是走不通的,乐观一点来讲,这个付费行为至少不应该在这个闭环的开端。

误区3:“在线问诊=在线看病”的定位偏差

在线问诊不等于在线看病。

如果说线下是看病的实体,那么线上更偏向于养护;线下是短时间内的行为,线上是全生命周期;线下针对某个特定疾病,线上则是多种慢性病和患者行为习惯的管理。

线下看病一般包括检查、治疗、用药、手术、住院等等。在线问诊的维度不仅仅是“探病”,更关键的是长生命周期的护理。

整个周期中,问诊仅仅是第一步。互联网医疗平台能提供的服务,基本包括线上预约挂号、问诊、开药,重头戏是全程医疗照护、询问跟踪病情、指导如何照顾患者用药,以及为常见病、慢性病患者提供在线复诊、电子处方及送药上门服务。

很多病患抱怨看病难、看病累,因为他们在医院的就诊经历过冷酷的现实:排队3小时,看病1分钟。然而不得不承认的是,医院的本质,就是“流水线”健康工厂,只有这样才能提高效率,维护秩序。所以在线问诊的4.0时代,必然是重新定位,从提升效率的角度来重新定位在线问诊的价值。

02 用户:不付费就不能看病了吗?医患运维的“3重真相”

根据Frost&Sullivan数据,我国2019年在线问诊量约5.6亿次,线上渗透率约6.2%,渗透率相对较低。原因不仅在于对疗效的不确定,还有付费报销等原因。

目前,激励医生、提高活跃度是在线问诊平台们的共同追求,而实现这一目的的医疗平台目前可分为两类路径。

第一类,通过问答付费。这类项目开放海量医生入驻,凭问答量获得收入,如春雨、杏仁、企鹅、平安好医生、腾爱、好大夫等。第二类,只做付费的在线问诊,如丁香医生等。

以入局较早的“春雨医生”为例。春雨医生创办于2011年,开创了私人医生、在线问诊、空中医院、开放平台和互联网诊疗平台等多项创新型服务形态,可以算是中国互联网医疗领域的“拓荒者”。

在上线初期的相当长一段时间内,春雨医生都保持免费模式,但是用户免费了,给医生的钱就只能由平台补贴。春雨医生就需要依靠不断的融资维持生计,为了解决盈利问题,春雨也多次尝试商业化。最初,春雨推出会员模式,一个月8元会员费,不限次数咨询。推出会员机制时,春雨医生已经有了1500万用户、30万日活跃用户和每日2.5万个医疗问题,同时,春雨医生的注册医师也达到了一万人。

但有意思的事情发生了,用户完全不买帐。春雨医生CEO张锐当时表示:“好像一说收费大家就觉得我很反动,我担心用户会不会说你居然收费了,然后跑了”。

2016年,丁香园也上线了付费医疗问答。2017年,丁香公开课一堂《抗菌药物的合理使用》上线,4个月时间里,这堂488元课程的付费学习人数近2500人,仅这一堂课的收入总额就破百万。

丁香公开课这种专业性极强的知识付费,即满足了特定用户群的需求,也提高了APP的用户黏度。

用户不同,结局大不相同。不同的基因造就了不同的付费模式,丁香园和春雨医生对行业进行了侧写,这也让良医产生了新的思考,在互联网医疗平台的运营中看来不仅有三大误区,也有三大需要重新认识的真相。

真相1:真正的线上问诊非常少

仅仅做在线问诊的机构,几乎没有。各大平台都是将医疗服务和在线问诊打包,作为一个整体提供给用户。原因简单,在线问诊,挣不到钱。

而保险,给了互联网医疗平台一个落地的机会。可以说,大部分互联网医疗平台都在布局保险。几周前,京东健康悄然上线了“家医保”。最具特色的是,该款产品突破了传统的保险模式,助推健康险从“事后理赔”向“服务前置”升级。一开始,互联网项目在抢占个体的时间,现在,是争夺个体全面的生命周期。

真相2:在线问诊是一种边缘性的医疗服务

用户对在线问诊需求对爆发还是在2020年疫情开始后,在这之前,互联网医疗平台苦熬几年都尚未爬出谷底。业内也有疑问,互联网医疗服务谈不上技术门槛,更多是一种运营能力。

而患者的需求起源自疫情兴,是否会于疫情止?目前,健康护理的需求尚未被培养完全,更多的患者对互联网医疗的需求还停留在获取处方的问诊,和买药两项上。

从这个角度看,互联网医疗并非是线下般的真正诊疗行为,而更像是一种边缘性的医疗服务的创新试探。互联网医疗,仍然是一种线下的补充。

真相3:在线问诊更多是满足支付方的需求

良医看来,目前,在整个互联网医疗服务链条中获利最多的是支付方,一切的服务都以满足支付方的需求而进行创新和推动。

一旦服务方获得更多利益,将制约支付方的兴趣,制约互联网医疗的发展。换句话来说如果服务方在其中获得更多利益,将制约支付方对其的推动力。

举一个例子,滴滴在最初不赚钱,靠补贴培养司机和乘客的习惯。当时,支付方即乘客获利,整个环境都在谈滴滴改造了传统打车的模式,给了乘客更好的体验。

但随着用户习惯的培养成形,滴滴双向涨价,降低司机端和乘客端的补贴后,负面如潮。此后安全事故的发生,将滴滴推进了黑洞,如今滴滴的投资者名单一张A4纸都装不下了,但仍然未走向二级市场。

但不同的是,滴滴提供了一种标准化的服务即打车。但互联网医疗平台提供的服务是非标的,非标产品想要培养用户强依赖更难。

在这里值得一提的是,坚持做免费在线问诊的叮当快药。叮当快药的基因很简单,是仁和集团董事长杨文龙二次创业的健康到家服务平台,以O2O送药业务起家。

最初,叮当快药采用轻资产模式,无线下药店,只做送药业务。能在最初一批O2O送药平台中脱颖而出,最主要的原因就是叮当快药通过自营药房和自建配送团队推出了“28分钟送药上门”的服务。当时,整个行业都处在草莽阶段,打出自己品牌的叮当快药最终存活下来。

而在在线问诊付费化趋势的当下,叮当仍在坚持免费问诊。不仅如此,还自建医生团队,实现24h不间断问诊服务。可以说叮当快药的免费在线问诊,都以满足支付方的需求为第一准则,在除了强调快之外,不断激发用户的兴趣,最终在看病买药这个事情上,完成商业闭环。

问诊难以盈利,那就向后移动到购药、支付、送药,通过服务实现商业化。以叮当快药为例,2018年,以送药为出发点的叮当快药就已经提供了线上问诊,值得一提的是,叮当快医 “线上问诊”为免费服务。通过免费问诊,让患者在买药前,先咨询,然后顺利引导购药和送药,最终实现服务付费,这才是一个相对完整且乐观的闭环。如上,不再赘述。

让问诊回归问诊,别有幻想,在真实场景中创造应该有的价值,挺好的。

03 平台:不付费就挣不到钱了吗?在线问诊破局的“3副解药”

除了平台之间的竞争,平台与患者之间的依存关系,互联网医疗机构还要面对的就是与医生和医院的“危险关系”。

互联网医疗一面是患者,一面是医生。谈到这里,必须提一下互联网医疗的初衷——打破医疗资源的不平衡。让那些医疗资源匮乏的地方,通过互联网的传递,可以享受优质医疗服务。

所以,顶级的医疗资源就显得十分重要了。如果患者得知对面的医生,来自三线医院,还会付费吗?显然不会。

平台与医生和医院的关系,更像是单相思。好医生没有时间和意愿到网上问诊,资质一般的医生又没那么受欢迎。如何结束这场单相思?

Pick医生集团,是第一副解药。

联手医生集团,相当于把出租车公司拉到了平台上。

医生集团的产生是我国医疗体制改革的一个重大突破,医生集团的出现,很大程度上推动了医疗人才的自由流动。那些不甘愿受困医院体系的医生,得以找到新的组织,实现自我价值的最大化,而互联网医疗平台也不需要一个个医生的挖掘。

好大夫创始人王航表示,“以前在线下了解一个医生,往往通过口口相传才能形成口碑,传播速度并不快;而现在线上有马太效应,一个好的服务,大家都来用这个服务,产生聚集效应,会对服务供给侧提出很大考验。平台要考虑如何给头部的品牌医生赋能,比如给他建团队,让他能够承载更大量级的需求。除了团队之外,还要再给他新的技术赋能,让他来带动一个方向、区域和专病的诊疗,这样老百姓的需求侧才能得到更好的服务。”

而医生集团品牌的成长速度不同,医生集团具有一些独有的发展优势,医生集团的生存和发展主要取决于患者的认可,医生集团更贴近患者、更懂患者需要什么。

实现问诊-开药-支付-送药闭环的服务付费,是第二副解药。

问诊难以盈利,需要更长的产品生命周期去打通这个难题。

问诊难以盈利,那就向后移动到开药、支付、送药,通过服务实现商业化。以叮当快药为例,2019年,以送药为出发点的叮当快药就已经提供了线上问诊,值得一提的是,叮当快医 “线上问诊”为免费服务。通过免费问诊,让患者在买药前,先咨询,然后顺利引导开药和送药,最终实现服务付费,这才是一个相对完整且乐观的闭环。如上,不再赘述。

拎清业务:医生专注治病,问诊专注服务,是第三副解药

解决了顶层设计问题,还有一个底层逻辑问题,那就是“专业的人做专业的事。”

有医生专注治病,而问诊专注于服务。

如果平台不做服务呢?还是以滴滴为例,自己建出租车公司,然后互联网化,看上去既当裁判又当运动员,但本质上,这是一个非常重且无效的动作。首先,自建“出租车公司”、自建医生集团投入巨大,其次,医生集团的创始人,大多数都是名医,他们懂医生的需求,也明白体制内外的不同从而更好的服务多点执业的医生个体。但局外人是做不好这件事的。

让医生集团专注治病,而互联网医疗平台通过服务两端,赚服务的钱,这才是最高效的路径。

04 良医财经的思考:让服务归服务,让生态归生态

《2020中国互联网医疗行业研究报告》(以下简称报告)显示,中国互联网医院月接诊患者超过3亿人次、已上线互联网医院数量超600家、持牌网上药店数为693家、互联网医疗月活用户规模超过5400万、在线医疗月活用户峰值超6000万,月活用户同比增长17%。

针对互联网医疗的用户画像,报告显示,2020年1-11月互联网医疗用户学历分布中,近七成互联网医疗用户不具备高中学历,其中专科占比为13.8%,初中及以下占比为66.7%。

出乎意料,那些频繁使用者,是初中以下的人群。他们大多数收入不高,或身处医疗发展较差的地区。面对小病小痛,选择在网络上,通过较低的价格进行问询和购药。

具备医学专业知识的人不多,如何确保用药建议的正确,并选择性的对症购药是关键。

业内有平台上的医生大量套用模板复制粘贴,患者过敏史、用药史、病史在短短1分钟的问诊中,完全没有被提及。

另一边,流量越来越贵。流量成本的提高,让平台也很难前进,只有不断通过补贴、烧钱来获取流量。

平台与医院之间,其实分别承载着互联网医疗的两大基因。平台更熟悉互联网和用户运营,更清楚如何利用互联网提高资源配置效率,为更多用户提供更便捷更好的服务;而医院在医疗方面则是绝对的权威,也更容易符合相关部门的政策、规定的要求。患者通过两方的加持,得到更好的医疗诊断,真正实现让医疗资源更加均衡。

中医讲究望闻问切,医院里,先问诊,后问药,医是根。如果互联网医疗被称为流量生意,则是本末倒置。当前的国内互联网医疗,处于“靠医导流,用药赚钱”的粗放式发展阶段。真正的互联网医疗,应该是将医药两端分离,从而实现1+1>2的优势最大化。

让服务归服务,生态归生态。