01、美国流媒体首次在触达率上击败传统媒体

MarketingCharts发布的第七年度《美国媒体受众统计报告》,对上述3种媒体形式在不同群体中的发展趋势进行了统计分析。

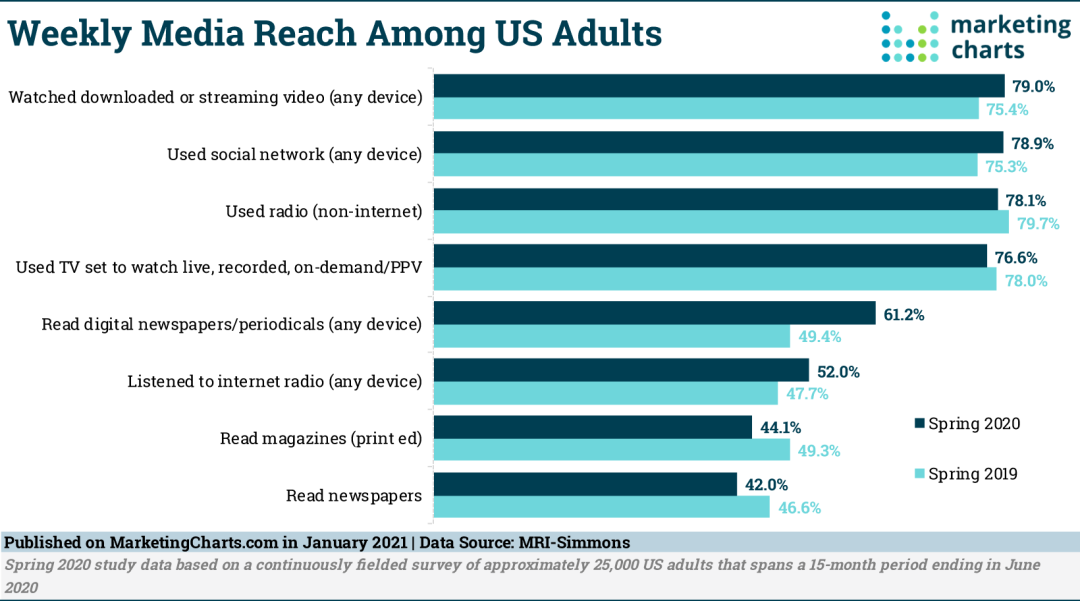

注:2019年及2020年美国成年人每周媒体使用情况对比(来源:MarketingCharts)

根据上图数据,我们提取出4个关键信息:

1.美国数字媒体首次击败传统媒体,可触达最广泛的受众群体

截至2020年12月,随着受众人数持续下降,包括电视和广播在内的传统媒体不再是在美国成年人中覆盖面最广的媒体,取而代之的流媒体则拥有了最广泛的受众群体。回顾前一年的报告,尽管美国传统媒体受众份额也在萎缩,但广播和电视在成年人中仍然拥有绝对高的话语权;而到了2020年6月,所有数字媒体类型的每周触达率都出现了一定程度的上升,美国传统媒体则均略有缩减。

流媒体视频是现有分析中触达率最高的媒体形式,也是受众接触最多的媒体形式,美国成年人中大约八成(79%)每周都观看流媒体视频。此外,大约78.9%的美国成年人每周至少使用一次社交媒体。这也就意味着不仅流媒体的覆盖面超越了美国传统电视媒体,社交媒体的覆盖面也以0.8%的优势胜过了美国地面无线电广播。

2.收听网络电台逐渐变为全民爱好

2020年以来,网络电台备受青睐,大多数成年人(52%)至少每周收听一次互联网广播,和前一年47.7%的比例相比,增速明显。“年轻人更喜欢听网络广播,年长者偏爱广播电视。”这一趋势对美国用户仍然适用,不过现在情况出现了一些微弱的变化。

大多数网络电台的听众都比较年轻——18岁到24岁的年轻人收听的概率比其他群体高17%,不过年长者收听网络电台的比例也有所上升——45岁及以上的成年人占网络电台每周总受众的48.6%。

与此同时,美国广播电视的观众继续老龄化,每周收看广播电视的受众中,65岁以上的受众比例远远高于18到34岁的年轻群体。

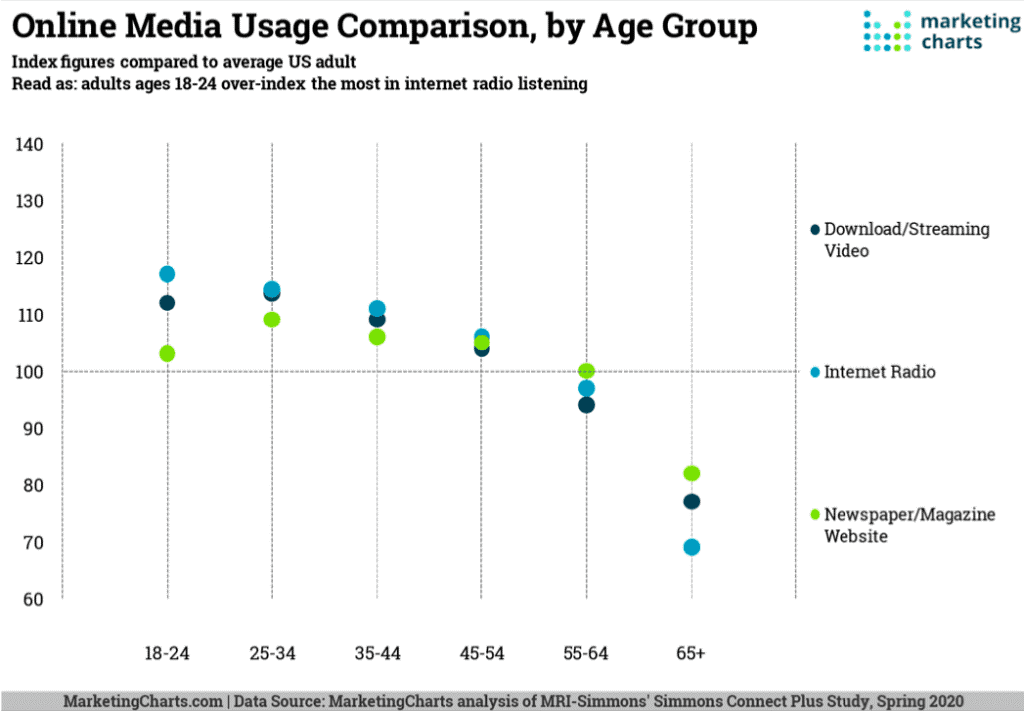

注:流媒体、网络电台、数字报纸/杂志在不同年龄群体中的每周使用情况(来源:MarketingCharts)

3.年轻人在数字媒体、流媒体使用上仍然一马当先

年轻人是数字媒体的主力军。几乎三分之一流媒体观看量/下载量由18-34岁的年轻人贡献,这一比例是65岁以上人群的2倍。不过,数字媒体往往吸引更年轻的受众,但55-64岁的公民访问报纸杂志网站的概率和成年群体不相上下。

4.数字报纸更受成年人青睐

与其他传统媒体一样,美国印刷报纸的触达率也有所下滑,从2019年的46.6%下降到42%。不过,数字媒体收获了一个好消息:数字报纸/期刊杂志的年增长率最高(11.8%),从49.4%增长到了61.2%。美国成年人更青睐于从网上阅读数字报,而不是每周阅读纸质报纸或杂志。

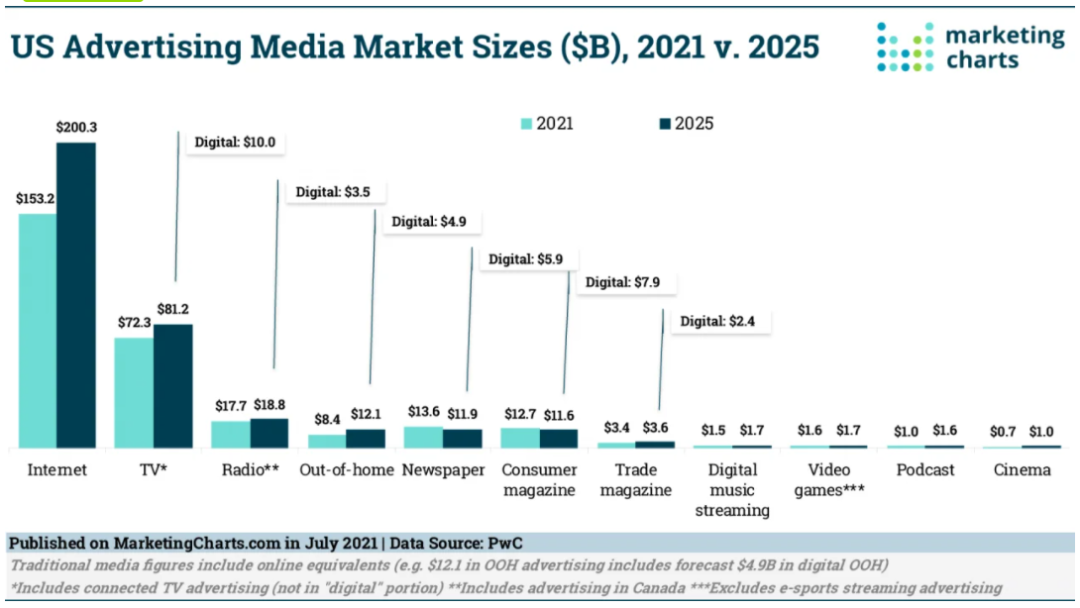

经历了一年多的动荡之后,几乎所有广告市场——尤其是互联网、数字音乐流媒体、视频游戏、播客,都出现了下降的趋势,不过大多数广告市场开始出现复苏的趋势。普华永道最新发布的《全球娱乐与媒体展望报告》,全面预测了2021-2025年美国线上和线下媒体广告市场的发展趋势。

最近一年,美国网络广告和电视广告之间的鸿沟继续扩大。2020年在线广告支出为1398亿美元,比美国电视支出(665亿美元)高出约733亿美元。普华永道(PwC)预测,今年在线广告支出将跃升至1532亿美元,接近美国电视支出的2倍。

注:2021-2025年美国线上和线下媒体广告市场的发展趋势(来源:《全球娱乐与媒体展望》)

从普华永道发布的报告,我们可以得出3个信息点:

1.根据最新预测,2020年到2025年美国在线广告市场复合年增长率(CAGR)将达到7.4%,届时美国在线广告市场将达到2003亿美元。到了2025年,在线广告支出将接近美国电视广告支出的2.5倍。

2.移动广告一马当先。预计到2021年,移动广告将占美国在线广告总支出的70%;到2025年这一比例将增长到74%,届时移动广告的规模预计达1472亿美元。

3.美国电视广告市场开始复苏,将于2022年达到765亿美元,超过2019年的731亿美元;预计到2025年,其市场规模将达到812亿美元。尽管网络电视广告在电视广告支出中份额很小,但随着看带广告的流媒体视频的观众数量急剧增加,未来几年内,网络电视广告收入会持续上升。

4.户外广告、纸媒广告、影院广告在2020年以来呈螺旋式下降;数字音乐流媒体广告、视频游戏广告和播客广告的份额则有所增长,未来仍将以缓慢但坚定的势头持续增长。

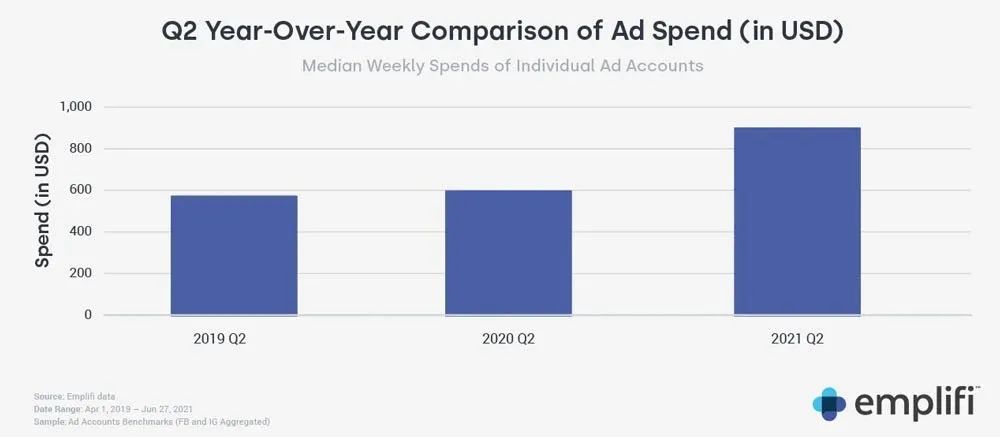

疫情在一定程度上改变了人们的媒介消费习惯,同时也颠覆了营销人员通过广告接触受众的方式和地点。根据Emplifi公司7月发布的2021年第二季度的“社交媒体和用户体验”报告, 品牌对社交媒体的依赖性日益增加,2020年第二季度以来,品牌在Facebook和Instagram上的全球广告支出同比增长近50%,两者在数字营销领域社交媒体的影响力日趋扩大。

注:2021年第二季度,Facebook和 Instagram上的全球广告支出同比增长49.9%(来源:emplifi)

在合适的场所适时让用户体验到恰当的内容,是社交媒体缝合用户体验的关键。用户体验(CX)成为制造差异化的利器。从该报告中,我们提取出关于用户体验的4个信息点:

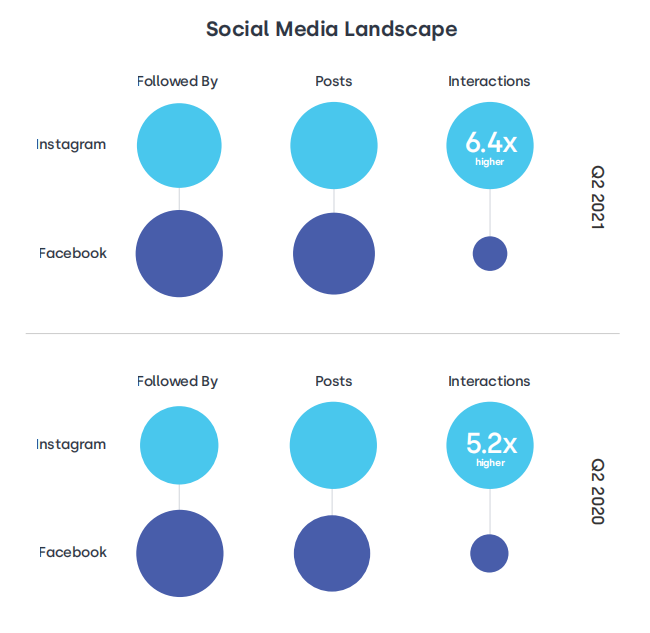

1.Facebook和Instagram上用户的参与度差距逐渐拉大。2020年第一季度,品牌在Instagram上发布的帖子和评论产生的互动总数比Facebook上的高5.2倍。

这一差距仅在2021年第二季度有所增加,达到6.4倍。虽然两者的情势没有发生改变,但数据表明,Facebook非但没有迎头赶上,反而让差距持续扩大。

注:2021年Q2,品牌在Instagram上发布帖子和评论产生的互动总数比Facebook高6.4倍(来源:emplifi)

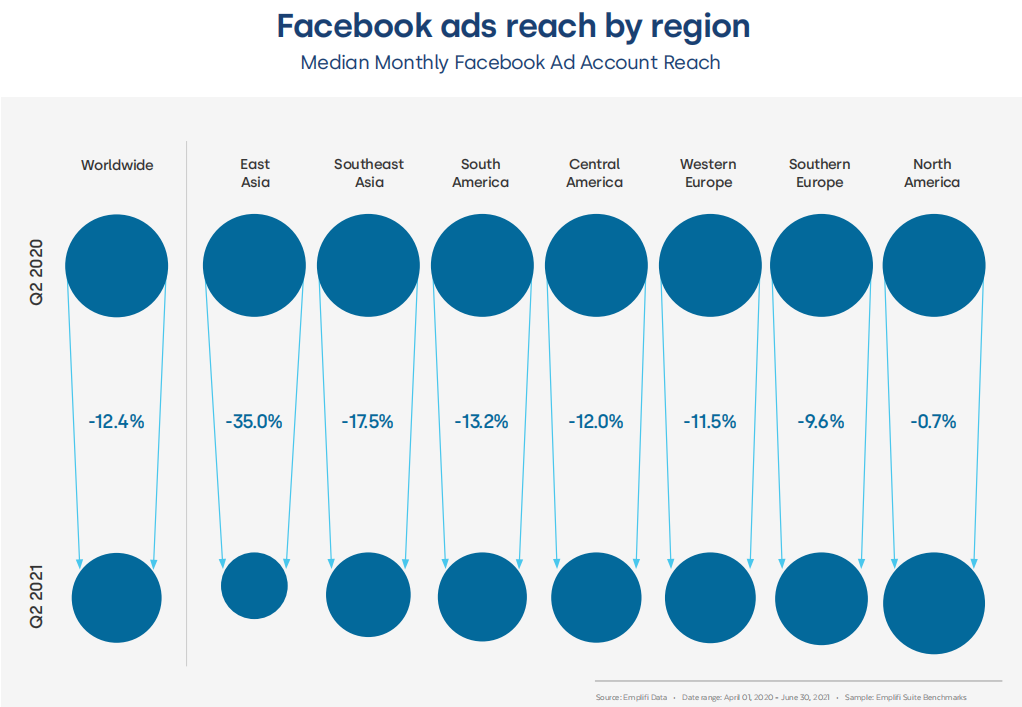

2.全球范围内,Facebook平台上的广告触达率下降12.4%。触达率是Facebook一项重要的衡量指标,Emplifi的最新数据暗示了一个重要的转变。早些时候Socialbakers的数据显示,2019年到2020年Facebook广告触达率同比增长了30%,2021年初仍有小幅增长,但现在情况有所变化。该平台广告触达率在全球范围内已经有所下降。大幅增加之后会不可避免地出现波动。

注:2021年Q2,全球范围内Facebook平台上的广告触达率下降12.4%(来源:emplifi)

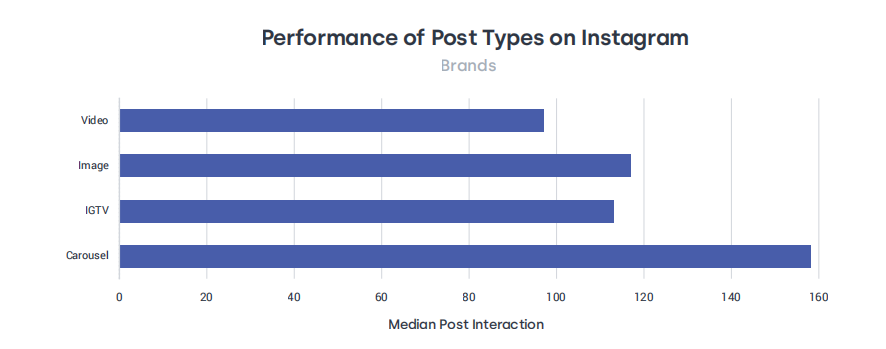

3.Instagram上,IGTV比标准视频帖更能吸引人。自竖屏长视频平台IGTV推出以来,Instagram主移动端就开始尝试各种方式,提高浏览量和接受度,比如将IGTV的内容置入Instagram搜索界面,允许创建者将嵌入IGTV预览的帖子发布在Instagram的Feed中。数据显示,上述种种尝试有了回报。IGTV长视频的表现几乎不输照片帖,并且比标准视频帖的参与率更高。

注:IGTV竖屏长视频比标准视频帖的参与率更高(来源:emplifi)

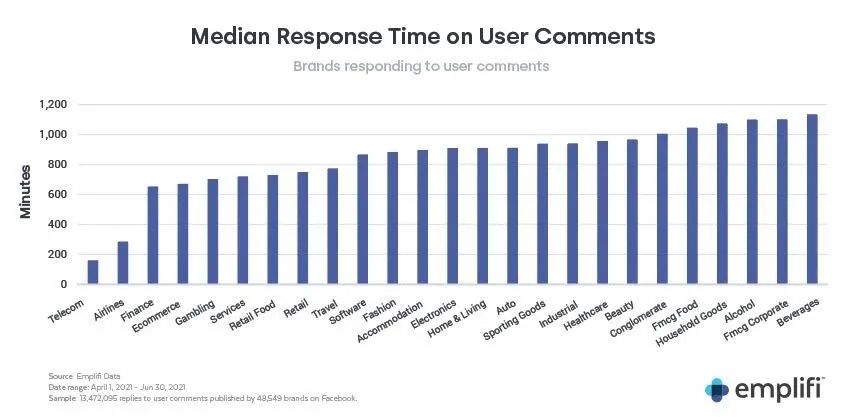

4.电信公司与Facebook用户的互动最及时。在评论互动方面,对用户最上心的要数电信业。

1) 评论的最快回应时间:2小时40分钟 2) 直发内容最快回应时间:14分钟 3) 回复评论最高比例:35.1%

上述数据表明,电信公司对用户互动的回应速度比任何其他行业都快,其他响应较快的行业有航空、金融、电子商务。值得注意的是,上述行业都以服务为基础,这也就意味着它们正在适应现代消费者,通过社交媒体平台向消费者提供支持和服务。

注:不同行业对Facebook用户评论的回应速度(来源:emplifi)

“事实证明,社交媒体广告支出的持续增长不仅仅是疫情带来的‘反弹’,越来越多品牌依靠社交媒体营销大规模地与受众进行有效互动。”Emplifi首席营销官Zarnaz Arlia说。

结语

疫情加速了数字媒体行业发展的速度,公众的媒体偏好和消费行为均产生了一定程度的转变,但这并不是疫情导致的暂时效应。

泛媒时代全行业的数字化转型已成必然之势,社交媒体作为社会关系缝合的作用也日益凸显,平台在功能设计和运营层面需要有意识的加强社交应用场景的开发,这将是流量价值深耕的重要方向之一。

来自:德外5号

更多阅读: