@今日话题 $比亚迪(SZ002594)$ $比亚迪股份(01211)$

来自上海证券

1.中长期看,比亚迪有望成为电动车全球龙头 全球汽车产业的电动化趋势将使国内车企实现弯道超车,我国成为全球汽车大国,公司作为全球唯一具备自有优质电池的整车企业,背靠国内汽车大市场,持续进步,不断创新,引领新能源车行业发展,有望成为新能源车领域一体化解决方案提供商之龙头。

2. 短期看,技术周期和车型周期共振,经营拐点在即

我们认为公司汽车销量的快速增长即将在利润表上体现出来,这几年是比亚迪利润的快速释放期,公司利润将出现非线性的快速增长。刀片铁锂电池和DM-i已经从最初的质疑转变成为潮流,说明公司的创新正在获得市场认可,并将获得回报。

1)量:技术周期+车型周期共振,推动销量向上

公司以技术为本,兼顾纯电和插电两条技术路线,产品矩阵日趋完善。我们预计2021~2023年公司汽车销量分别为73、131和164万辆,增速分别为+86%、+78%和+25%。 插电:全方位优势使其对燃油车替代加速,预计2021~2023年公司插混销量分别为28、73和85万辆,增速分别为+489%、+158%和+17%。

纯电:e 3.0技术架构再迭代,海洋系打开年轻人市场,预计2021~2023年纯电车型销量分别约30、54和77万辆,增速分别为+175%、+80%和+43%。

2)利:不惧退补,盈利恢复在即

对于退补和原材料成本上涨,我们认为公司已经做好了充分的准备,将通过技术降本、规模效应、潜在积分价值来对冲:

成本端:

1、技术降本,e平台3.0推动纯电车型降本增效,预计可节约1万元左右。DM-i车型物料成本进一步向燃油车靠齐,预计成本仅增加0.5~2.1万元左右。

2、规模效应,根据我们的测算,在中性情形下,2021~2023年单车折旧摊销分别下降0.9、0.4和0.1万元。3、短期原材料成本上涨,根据我们的测算,中性情形下,电池、钢、铜和芯片等将导致单车成本上升近0.6万元。

长期看,新能源正积分收益也将为公司贡献利润。中性情形下,我们预计纯电和插电的单车最大潜在价值分别约0.6、0.32万元

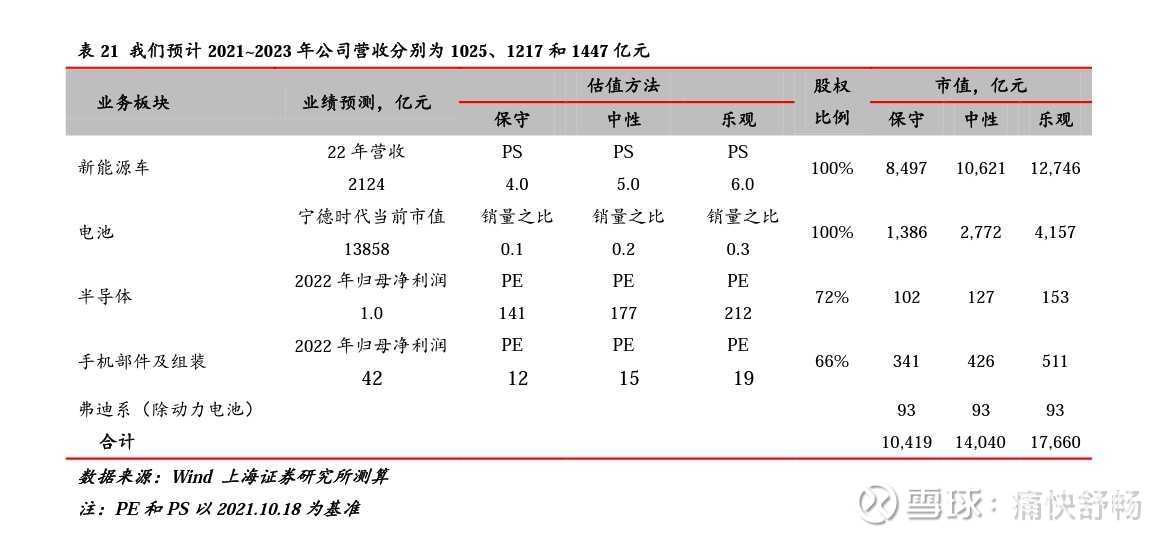

预计2021~2023年公司归母净利润分别为61、146、217亿元,同比+44%、+139%和+49%。对应的PE分别为134、56和38倍。首次覆盖,我们给予“买入”评级。