前言:本来也像把标题写成“国产胰岛素企业的胜利“,但梳理完整篇文章,还是客观的写成”蛋糕缩水下的格局再造“,毕竟集采下来,有光脚企业上位,有深砍一刀保份额,也有大出血让份额,大家都不容易。

一、一句话看结果

整体来说,国产企业受益最大,进口企业损失最多。算是国产胰岛素的盛宴。

A组基本都是国产厂商,而整体C组调出量大约13亿规模,全部是进口厂商,譬如以诺和诺德为代表的中标价大部分都是C组,直接让出了接近30%的销量。

二、集采后行业规模

此次集采平均降价49%,按照2亿支集采量计算,集采后规模从160亿降低到80亿。

三、集采规则的结果推演

1、D档:大部分企业报价都降价40%以上,都进入了拟中选,或者说部分D类都是原来市场规模不大的品种,所以基本可以按照没有D类来推演,也就是说规则中D类调出量分配给A+B规则可以基本忽略,B类报价就相当于吃不到调出分配量,但是也保住份额(基础量80%肯定保)。

2、调出分配量:所以主要调出量都是C档让出来的30%市场份额,算下来就是不到13亿。如果按照A档中标价计算,可能在10亿左右。

3、自由竞争量:在各组基础量和调出量之间的差值,也就是非保证基础量,譬如B组有80%保证基础量,但无调出量,也就是说有20%量不是必保,而是自由竞争。而C组只保50%量,有30%必须要让出来,有20%是自由竞争量。

结果1:从报价中标结果看,A档保量效果不明显,主要是中标A档很多都是光脚选手,本来就没有量。稍微起到作用的是赛诺菲-甘精和礼来-赖脯预混报价A组,保住较多基础量。

结果2:A组选手很多都是光脚企业,原来量很少,甚至是刚刚拿到批文,那么供应量可能是需要企业主要考虑到事情,另外就是光脚企业之间抢调出量,也需要投销售费用。

结果3:市场格局变化:除了显而易见的C档让出的30%市场份额给A档,14亿规模的自由竞争量可能是未来各组重点争夺的中间地带。但如果是原有强品牌的自由竞争量,可能大概率还是原有品牌拿回去。譬如东宝的二代胰岛素,诺和诺德的门冬以及赛诺菲的甘精,都是当家产品,品牌深耕很久。

四、各组胰岛素格局变化看点

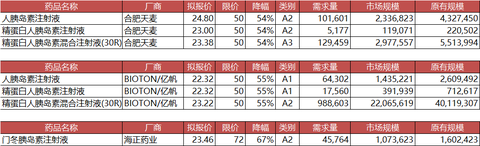

最大看点1:二代预混,诺和诺德以及礼来的调出量3亿规模,前三家的甘李药业、亿帆、合肥天麦各自能抢到多少份额。

最大看点2:餐时胰岛素类似物,诺和诺德门冬的调出量2.6亿规模,前三家是海正的门冬和甘李药业的门冬+赖脯,看看甘李和海正各自能抢到多少门冬份额。

最大看点3:预混胰岛素类似物,诺和诺德门冬30的调出量6亿规模,是最大一块蛋糕,前两名是甘李的门冬30和礼来的赖脯25R,估计大概率是甘李拿到较多门冬30调出量的份额。

五、国产企业的表现

整体受益的国产企业大致分为三类,光脚全受益型、狠自宫抢份额型,保冲结合型

1、光脚占便宜企业

亿帆、天麦、海正等几个光脚企业的胰岛素产品都拿了A,绝对值不大,但相对弹性很大。但由于原有市场规模都比较小,高比例基础量的保份额效应不大,主要弹性在于A组可以瓜分C组调出来的30%份额。亿帆、天麦都是在二代胰岛素分组中拿A,主要就是诺和/礼来吐出来的3亿预混调出量。海正主要是门冬分组中与甘李分享诺和诺德分出来的近3亿门冬调出量。至于各家能吃多少,品牌力基本都是零,所以就只能是,一方面看产能,另一方面看投入多少销售费用。

2、狠自宫抢份额企业

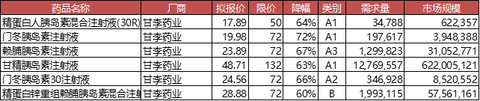

其实指的就是甘李药业,原来甘李虽然有二代和三代门冬批文,但主要收入还是来自于三代甘精,这一次大部分企业报价都是降价40-50%,而甘李手里产品清一色降价60%+,确保自己大部分产品都在A组。

增量:这样做的好处就是二代预混和三代赖脯/门冬及预混都是增量业务,对应让出来的市场规模大约12亿。当然,按照甘李报价口径可能调出量市场规模会缩水,同时几家A组企业之间也互有竞争。

减量:甘李同时也对自己的现金流产品三代甘精产品,狠狠砍了60%到49元,B组的东宝中标价则是78元。这也意味着甘李把自己甘精胰岛素盘子从20多亿砍成了6亿。

总结,甘李一方面把自己的甘精从20亿变成了6亿,另一方面可以在12亿调出量份额中抢到较大份额的市场,而增量份额的主要逻辑就是看甘李对诺和诺德的门冬及预混调出量有多大替代。意味着甘李集采后,可能变成一个收入10-15亿规模的胰岛素企业。

3、保冲结合型

主要是通化东宝和联邦制药。其中,东宝就是稳稳当好孩子,全部成绩都拿了B。而联邦的策略更优些,拿到3A和3B。两家也很像,都是保二代,冲三代门冬和甘精。

通化东宝

增量:甘精和门冬算是增量产品,甘精原来有2亿多规模,门冬才批,但两个产品都是B组,吃不到调出量份额,更多还是看销售能力拿自由份额。

减量:二代胰岛素降价42%,规模从20亿出头缩水到9亿。

总结:东宝一方面把自己的二胰岛素降了40%,另一方面可以在甘精和门冬市场中抢一些市场份额。

联邦制药

增量:门冬和门冬预混是增量产品,联邦都拿了B档,吃不到调出份额,但也没有降60%那么狠。甘精原来有3亿规模,但是这次拿到了A组,希望能更上一层楼。

减量:二代胰岛素降价45%,规模从6亿缩水到3亿。二代预混领域和另一个主要玩家东宝留在了B档,而原有另外两个大户诺和及礼来都沦落到C档。

总结:联邦未来就是二代胰岛素为基本盘,稳甘精,抢门冬和门冬30的策略。

六、进口企业的表现

1、诺和诺德:不玩了

其实诺和诺德的报价策略,我有点没看懂,要说想中标并占便宜吧,就没必要卡着40%的规则线,卡着线来,最多就是入围,肯定拿不到A档和B档,如果成为C档就要让出来3成市场。如果说NN不想中标吧,40%都降了,按道理就应该不差再多降几个点。而现在的结果就是,诺和诺德就是卡线降40%价格,这个策略在今天之前就知道稳稳的C位了,感觉是被动式放弃市场的架势。

对于诺和诺德,这次集采就是降价40%,先把原来70亿盘子变成了42亿规模,这是集采标准动作。然后报价在C组,分出30%份额,42亿变30亿,然后其中22亿是保证基础量,8亿成为自由竞争量。

按照新中标价计算,大约让出了12亿的市场,主要就是二代重组和三代门冬及预混让出来的份额。而国产的增量也主要来自于诺和诺德的调出量。

2、礼来:有保有放

礼来最大品种是二代预混、赖脯和赖脯预混,拿了1个A和2个B,而本身没啥市场份额的二代重组基本就采用放弃策略,直接投到C档。而为了保住最大品种赖脯预混的市场地位,礼来报出了所有分组中最大幅度降价74%。总体来说,礼来主要品种都保住了市场份额,但代价略大。

3、赛诺菲:保住甘精!

赛诺菲的甘精胰岛素曾经是全球最大的胰岛素单品,而无论是全球市场还是国内市场,赛诺菲最重要的任务就是保住甘精胰岛素份额,这次用48%的降幅,把甘精投标在A档,保住了市场份额,也导致基础胰岛素类似物组,虽然是23亿市场规模的大组,但是基本没啥调出量规模。

七、各组胰岛素新格局

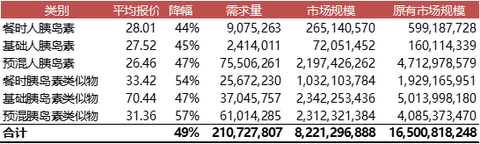

1、餐时人胰岛素

先说餐时人胰岛素,这不是大品类,二代最大是预混。按照平均降价44%的新中标价,对应市场规模差不多就是2.7亿。原来的格局是东宝、诺和诺德、万邦三家占比75%,市场份额调出最大的是诺和诺德,大约调出了2500万左右,分给现在亿帆、天麦、联邦三家拿到了A级报价的企业。

2、基础人胰岛素

基础人胰岛素是六大类中市场规模最小的品类,格局变化也改变不了啥,原格局也是诺和诺德+通化东宝超过70%份额的格局,A类中标的亿帆、天麦、联邦大约能分1000多万的调出金额,主要是诺和诺德的调出量。

3、预混人胰岛素

预混人胰岛素是二代胰岛素的最大品类,也是此次胰岛素集采中第二大品类。按照降价后的新中标价,对应的市场规模差不多就是22亿。原来市场格局基本是诺和诺德、东宝、联邦、礼来四家瓜分,而此品类诺和诺德成为损失最大的角色,大约调出2亿规模的市场,给了前三的甘李、亿帆和天麦。原来的大户通化东宝维持B组保份额。

4、餐时胰岛素类似物

餐时胰岛素类似物是胰岛素集采中第四大品类,按照降价后的新中标价,对应的市场规模差不多就是10亿。原来市场格局基本是诺和诺德的门冬一股独大,而此次也成为被国产企业吃肉的角色,诺和诺德大约调出2.6亿市场规模给了前三名的甘李、海正。第二大份额的礼来赖脯胰岛素成绩是B,保份额。

5、基础胰岛素类似物

基础胰岛素类似物,按照降价后的新中标价,对应的市场规模差不多就是23亿。赛诺菲甘精、甘李甘精、诺和诺德地特、联邦甘精等最主要玩家都在A/B组,成功保住份额。反倒是东阳光这种光脚企业在C组。

6、预混胰岛素类似物

预混胰岛素类似物,是此次胰岛素最大品类,按照新中标价差不多23亿规模。让出最大份额的仍然是诺和诺德,原有诺和诺德的门冬30是绝对龙头,这次成为C组,让出来6亿市场份额。

八:总结

胰岛素是国内药品集采以来第一个单产品集采,没有冠脉支架那么惨烈,基本结果就是盘子被砍半,剩下80亿规模。整体看国产企业销量占比提升较大,但谈不上绝对受益,毕竟原有规模企业也自残了一把,而光脚企业其实就是几亿规模的肉可以吃。受损最大的就是进口企业中的胰岛素一哥诺和诺德,降价+调出,规模直接从70亿变成30亿,缩水近6成。

胰岛素是仿制药时代最典型的高壁垒产品,产品批文、市场销售、患者粘性等特点,让这个品类成为独立市场。而这次胰岛素集采也是着仿制药集采历程中重要节点。

写此文,留作纪念!