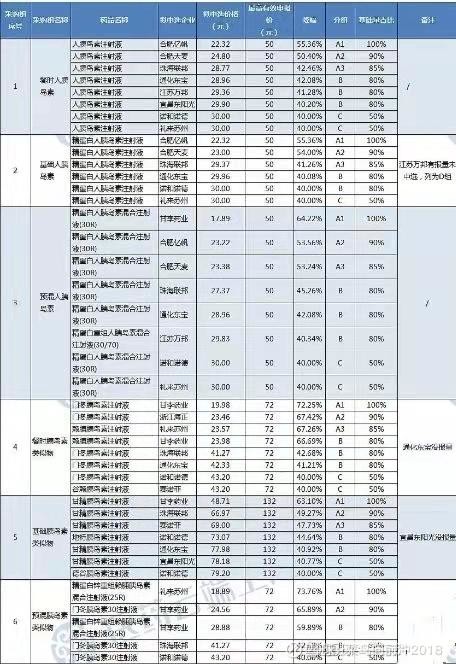

胰岛素集采按厂牌报量、按报价分组和分配量;

报价低的获得大部分或全部基础量,外加报价高的或未参与、未中选的品种的部分报量;报价高的要么被淘汰要么报量被分配;

一是自己的报价,二是医疗机构的选择,前者看自己的综合判断,后者看企业的沟通推广能力;

入围产品最低报价的1.3倍以内可中选;或,申报价降幅不低于40%(注意,此处两个中选规则是平行的,前者有入围淘汰机制,后者无)

基本判断:降幅40%是一个很重要的价格基准;

集采落地,这次甘李药业降幅之高超出很多人的预期;

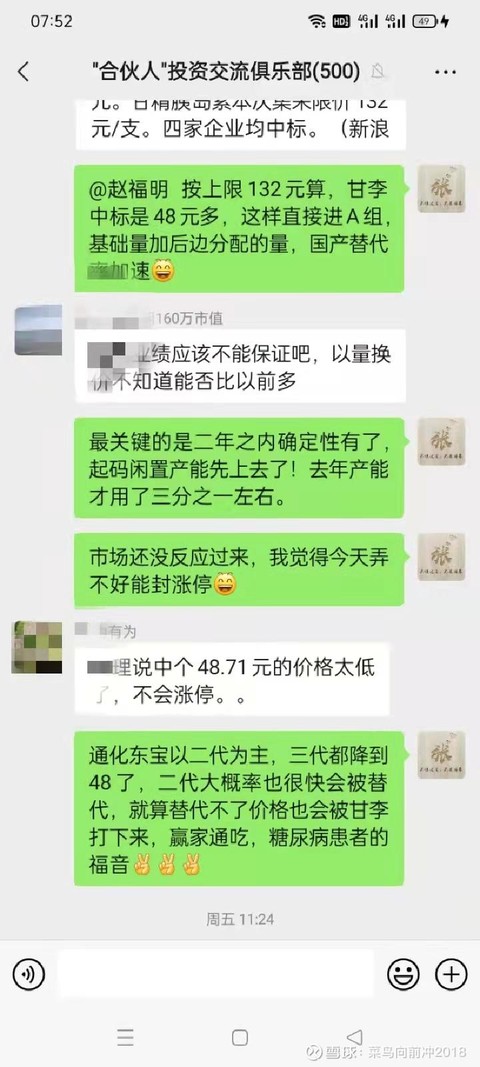

对于这次集采,朋友们也进行了讨论;

个人观点:

第一:甘李药业两年内的确定性有了,对于投资来说最重要的一点,也是大资金最看重的;

第二:闲置接近三分之二的的产能会迅速被利用起来,也充分反映了管理层的前瞻性,提前做好了准备;

第三:这次集采会加速国产替代,加速三代替代二代市占率,造福国内糖尿病患者;

凡盛衰、在格局;

这次的集采,反映出甘李的大格局、大魄力,公司是少有的有着超越利润之上追求的企业,未来成为国内胰岛素市场的龙一几乎是板上订钉;

未来的国产替代、三代替代二代由甘李来完成也是大概率事件!

很多人都在说二年之后怎么着、怎么着,还想着等下次集采低价抢食,丢失了大部分市场份额,别说他们能不能坚持到两年后,有没有跟甘李竞争的实力,就算有一定实力,还不是照样跟现在一样被虐;

甘李的产品正在美国FDA做认证,或许用不了两年,等甘李完成认证进入美国市场,因为有成本优势(同等质量的产品生产工序比利来少十几道),全球也有很大概率成为龙一,起码是三巨头,据时大概率也给美国糖尿病患者也带来质优价廉的产品,随着全球市场的不断开拓、未来大概率会给全球糖尿病患者带来福音;

甘李的目标是星辰大海、超越诺和诺德、礼来才是方向,持有的朋友们得把格局放开;

下边是甘李主要竞争对手的市值,抄送甘李药业各位股东;

美国的 礼 来 市值:2490亿$*6.39约1.59万亿

丹麦的 诺和诺德市值:2467亿$*6.39约1.57万亿

声明:因持续加仓甘李,仓位的话目前已经超配,难免有所偏爱,每周一贴为的是不断完善自己的投资体系,所提个股不作为推荐,据此买入风险自负;