今日,一则上海“最惨购房人”称自己损失超千万的消息,冲上新浪微博热搜榜。

2020年5月,在上海居住的伍女士计划花1550万元的总价,在黄浦区购买一套180.09平方米商业用房。没想到,在首付745万元之后,因银行贷款审批延误,无法按照合同规定时间付尾款的伍女士,被卖方告上法庭。

最终,一审,二审法院均判决伍女士败诉,她不仅要退出房子,还要支付违约金、房屋整修费等总计497.32万元,被不少网友称为“最惨购房者”。

近日,据九派新闻,对于这份判决结果,伍女士感到不可理解,表示将申请再审。

称对方获利近800万

据@九派新闻报道,伍女士表示其对判决结果感到不可理解,将申请再审。

伍女士称:“就我理解,所受损失需要有证据证明,不能笼统猜测。在我看来对方因为这件事获利近800万,其中490万违约金加上房子涨价300多万。而我们损失了490万的违约金,100多万的新装修,还有如果再次购房承担的潜在涨价的300多万,差不多1000万的损失。”

伍女士还在采访中表示:“在我们超过预定时间后,房东和其代理人还在配合银行办理贷款,并在微信群里催促贷款审批情况。这给我们的信号是,对方还是要继续交易。但我们贷款一批下来,对方突然失联,然后就起诉了,非常奇怪。”

“本案终止交易不是买卖双方的问题,是银行贷款的原因,是不可控的。”其代理律师表示,他已经在进行再审取证工作,或许能有重大突破。

首付款时即出现逾期

在一审中,经上海市黄浦区人民法院查明,2020年5月27日,出售方范某俊、应某与买受方伍女士签订房地产买卖居间协议,转让价格共计1550万元。按照约定,伍女士在签订买卖合同当日支付首期房价款775万元,第二期房价款775万元。

2020年5月30日,伍女士和范某等签订补充条款,约定房屋总价款为1550万元,卖方提前交房,伍女士需要在2020年6月30日之前完成首付745万元。

随后,伍女士支付了100万元定金和400万元购房款,但未能按期补足首付余下的245万元,双方不得不在7月2日再次签订补充条款,这次约定了惩罚条款:从2020年7月1日起至付清之日止,以245万元为本金,按每日万分之2.73支付给利息损失。伍女士须在2020年7月31日前一次性支付上述费用。如未按期支付,则房屋买卖合同自动解除,伍女士应偿付违约金(合同总价的20%),且赔偿范某等原有的装修损失180万元。

这次协议后,伍女士在7月13日缴清了逾期付款的利息,并完成了745万的首付,剩余745万元尾款,将在8月30日过户前全部付清。这笔交易只等银行放款,双方办理过户,便可正式完成。

但令人没想到的是,伍女士申请办理的745万元贷款直到合同约定的过户时间8月30日后的两个月——10月29日才获银行审核通过。

在这期间,范某等在9月15日发出律师函,告知被告应于过户前付清全款,希望其在收函之日起3日内将钱付清,如仍然不付,原告有权解除合同,并要求被告赔偿违约金及装修损失等。

9月30日,范某等又向伍女士发出解除买卖合同通知书一份,明确:伍女士在收到上述律师函后仍未按照约定期限付款,因此范某等行使合同约定解除权,并要求伍女士搬离并归还系争房屋,偿付房款总价的20%的违约金,和房屋装修损失180万元等。对于上述两份函件,伍女士于2020年10月7日均确认收到。

最终,由于和伍女士多次协商未成,范某只能诉至法院,要求违约金310万元、房屋整修费损失180万元,合计490万元。

法院判决理由是什么?

在一审中,伍女士认为,她的情况不属于贷款未获批,延误和未通过是不同概念,同时她认为在10月7日卖方范某等还同意配合其办理延期贷款,所以范某等的单方面解约行为是不合法的,但范某等不认可伍女士的说法,伍女士也未能提供相应的事实和法律依据。

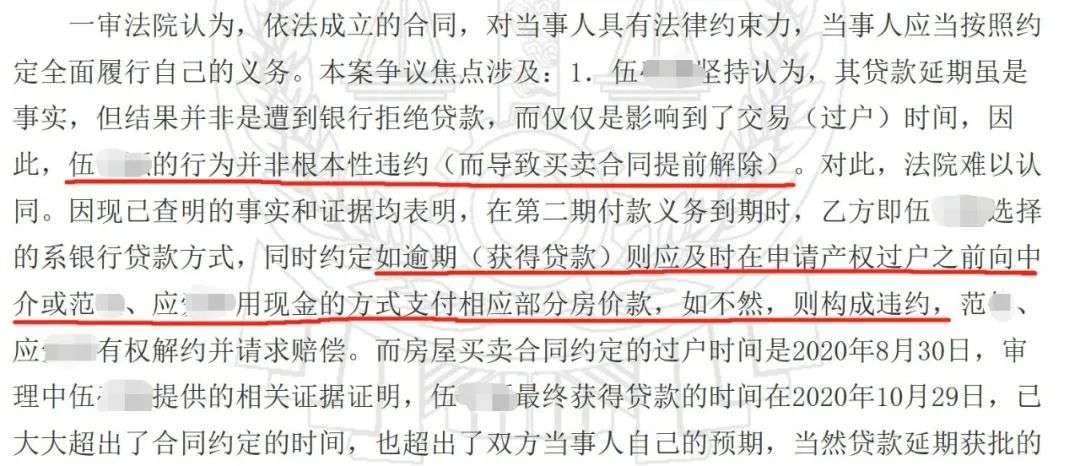

伍女士坚持认为,其贷款延期虽是事实,但结果并非是遭到银行拒绝贷款,而仅仅是影响到了交易(过户)时间,因此,她的行为并非根本性违约(而导致买卖合同提前解除)。

但法院却难以认同。因现已查明的事实和证据均表明,在第二期付款义务到期时,伍女士选择的是银行贷款方式,同时约定如逾期(获得贷款)则应及时在申请产权过户之前向中介或范某等用现金的方式支付相应部分房价款,如不然,则构成违约,范某等有权解约并请求赔偿。

法院认为,作为适格的民商事主体,对于在交易中可能产生的风险,应已明知,尤其在合同已明确约定(且本案涉案交易经双方多次以补充条款,协议书明确约定)的情况下,伍女士却未及时履行其付款义务(尤指第二期的房价付款义务),在最终并未能取得范某等谅解和许可的前提下,相应的违约责任伍亭颖是无法免除的。

同时,法院认为,范某等的解约通知于9月30日发出,伍女士10月7日确认收到,所以卖方解除合同的请求有事实和法律依据,法院予以支持。

值得注意的是,关于伍女士提出的已经支付了50%购房款而不能解除合同的观点,法院认为这显然是没有任何相关法律依据的。

2021年6月25日,上海市黄浦区人民法院做出一审判决:伍女士的房屋转让协议被解除;必须在判决生效10日内搬离房屋,如逾期将按照1000元/天追加支付房屋占有使用费;伍女士颖要赔偿违约金300万元、房屋整修费180万元,承担案件受理费4.6万元。

一审之后伍女士和范某等都进行了上诉,在二审中,伍女士试图通过证人证明,她在贷款申请过程中不存在过错,且范某等在她第一次贷款申请未通过后同意换一家银行,第二家银行的贷款曾延长一个多月,范某等也配合办理了手续,后银行同意放款,范某等不同意过户,导致合同无法继续履行。

但范某等对证人的证言真实性部分不认可,实际上在10月7日他们曾配合伍女士申请贷款,当日伍女士确认收到合同解除通知书。

伍女士认为,范某等在10月7日配合其办理贷款的行为系对自身解除权的放弃,但二审法院认为,伍女士颖未在约定日期前支付第二期购房款已经构成违约,范某等虽后续配合其办理贷款,但并无在案证据证明双方达成延期履行的合意,亦不足以推导出范某等系以行为的方式放弃其单方解除权,法院对伍女士的该项主张不予采纳。

上海市第二中级人民法院在2021年12月1日驳回伍女士的上诉、维持原判,伍女士将承担案件受理费2.72万元。

律师支招:协商“以银行放贷为准”的合同条款

巨额赔偿金一出,令不少处于交易中的买家都对银行放款会否造成违约深感焦虑,而不少卖家同时也是买家,在置换房屋的过程中一环套一环,一旦银行出现放款周期延长,必然影响数个交易。此时如何保障资金安全?

盈科律师事务所全球合伙人郭韧律师对《每日经济新闻》记者表示,“卖家和买家保证自己的资金安全,其实是冲突的,因为卖家保证自己的资金安全,买家就保证不了自己的付款安全。最好是双方在合同中明确约定付款时间,以及逾期付款的违约责任,一旦这样约定了,那么基本上可以保障资金安全。”

在本案中,卖方范某等与伍女士多次签订合同补充条款或发出催告。事实上,2020年9月25日、10月7日的微信聊天中,伍女士确认收到了律师函和解除通知,并表示抱歉,且伍女士明知范某等出售涉案房屋是为了给母亲另行购买居住房屋,她逾期付款行为影响了范某等再行购房的目的。

放贷速度普遍放缓的情况下,郭韧律师建议,“对于买家来说,可以协商‘以银行放贷为准’这样的条款以避免因银行放贷逾期产生的违约责任。对于卖家来说,最好在合同中写明最晚打款日期,如果超时应该承担多少违约金,这样房东就能保障自己的权益不受损害。”

但必须注意,贷款逾期发放跟逾期过户没有审批,这是两个概念,就是如果贷款没有获得审批,导致延期无法过户的话,那其实就是买家违约。因为你没有这个贷款的能力,那就要承担相应的违约责任。

本文来自微信公众号“每日经济新闻”(ID:nbdnews),36氪经授权发布。