(文末照例有一张图总结)

大家好,我是很帅的狐狸

今天我准备来聊聊

债券基金

前几天有朋友吐槽说,自己买的债基亏钱了。

债基偶尔爆爆雷以前也不是没有过,所以我也表示理解。

不过随后我刷了刷数据,发现这其实是个普遍现象——

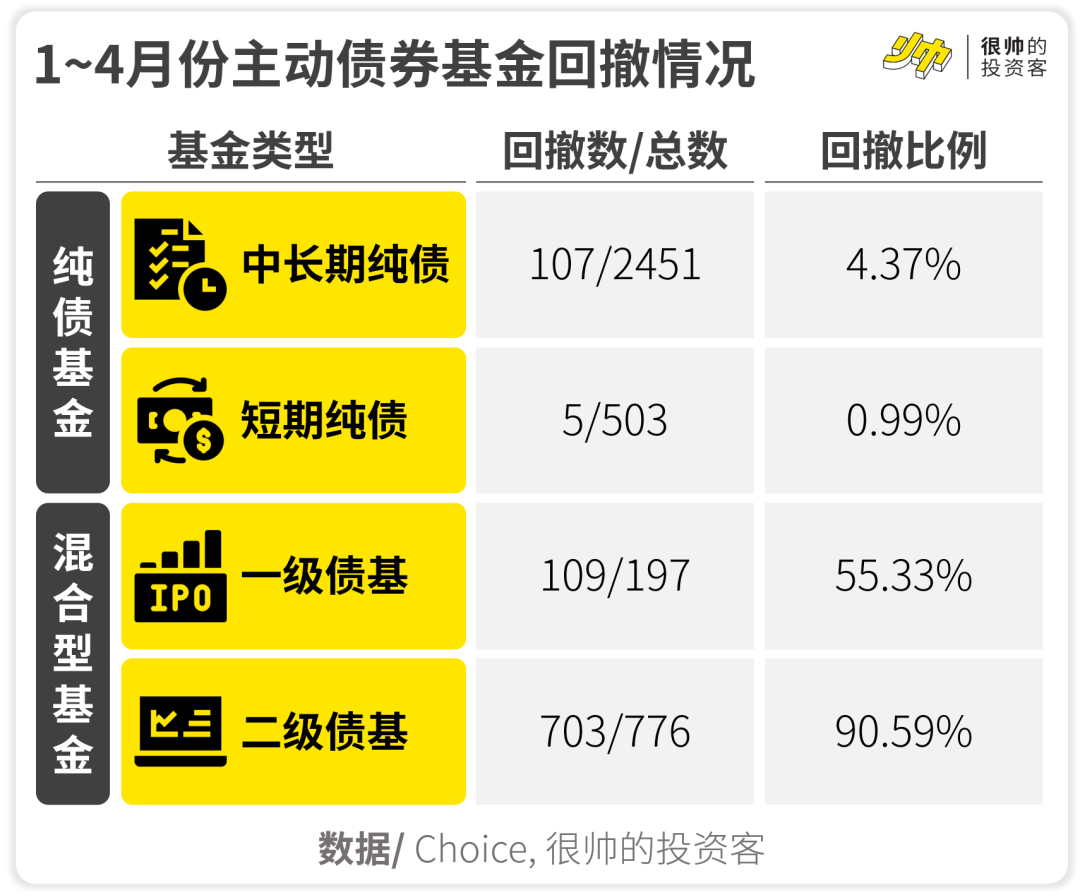

根据Choice的数据,从年初到4月底,全部主动型的债基中,有924只是下跌的,占比达到23.5%。

我研究了下,发现还真不是。

其实吧,主要还是因为基金没选对…

那么问题就来了——

债基不是很稳吗?为什么有那么多债基下跌?

怎样才是投资债基的正确姿势?

Part 1 都是哪些债券在下跌?

我看了下数据,发现并不是所有投资债券的基金都跌了,跌的主要是混合型债基,也就是大家熟知的「固收+」类产品。

官方口径里,债基指的是,80%以上的资产都投资于债券等固定收益类金融工具的基金。

主动型债券基金可以被分为纯债基金和混合型债基两种。

要注意的是,混合型债基本质上还是债基(债的占比超过80%),不是混合基金,注意不要搞混。

混合基金指的是股和债的占比都少于80%的基金。

纯债基金只投债,特别「纯粹」。

而混合型债基是「不纯粹」的——除了投债,还可以投股。

另外,两种主动债基还可以再进一步细分——

纯债基金的分类主要按期限。

表格里提到我们前几天分析过的「可转债 」,因为可转债的期限一般是1年到6年,所以短期纯债基金不大会买。

而混合型债基则是可以分成一级和二级,区分在于会不会在二级市场炒股。

一级债基以前投资股票主要通过打新股来参与,不过后来监管不让一级债基打新后,它基本上跟长期纯债没啥区别。

如果分析这四种类型的表现的话——

我们很容易得出结论:这波跌得最多的债基是二级债基,主要是因为持仓的股票跌得多。

这也难怪,毕竟今年1到4月份,上证指数足足跌了16.5%。

另外,股市扑街了,通常这些上市公司发的可转债也会跟着跌(不过通常跌得会比正股少)。

也因为这样,投资了可转债的一级债基和中长期纯债回撤的数量也都过百了。

所以呢,我们在投资债券基金前,一定要搞清楚债券基金的类型。

以支付宝为例,在蚂蚁财富中可以看到偏债基金会分为纯债和固收+。

我们也可以通过各基金APP的筛选功能来筛出你想投资的债基类型。

不过在筛选前,我们最好先搞清楚我们——

Part 2 配置债基的目的

我们是为了什么才买的债基呢?

前面说了,我的那个朋友,股票或者偏股基金跌了,她很淡定,但是债基跌了,她会超级无敌郁闷。

所以我会建议,既然你配置债基的目的是为了求稳的话,还不如老老实实只买纯债基金。

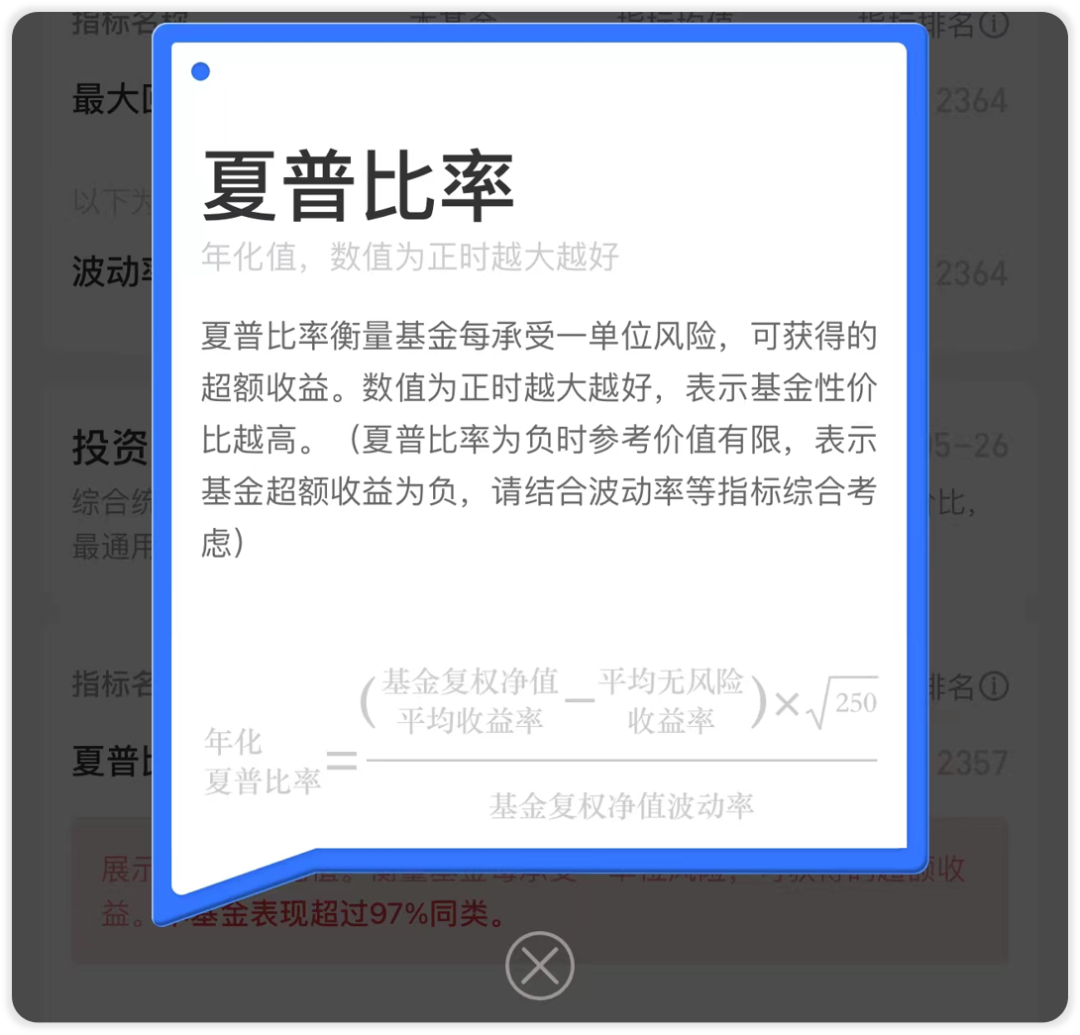

另外,我拉了下过去几年、各类基金的夏普比率(Sharpe Ratio)的中位数——

夏普比率相当于基金的「性价比」,反映的是每承担一单位的风险,我们可以获得的超额收益。

从上面的数据可以看到——短期纯债的「性价比」在大多数年份都完虐其他三种债基。

换句话说,其他三种债基配了股票或可转债,风险变高了,然而我们在承担这些风险的同时,并没有带给我们足够高的回报。

所以嘛,买债基的这笔钱,如果本来就是为了求稳的话,还是直接买短期纯债的好啊。

顺带一提,我们在投资基金时也要特别留意夏普比率这个指标。

还是以蚂蚁财富为例,点进去基金页面后,我们可以看到它的夏普比率情况,点进去也有具体的数值和指标排名。

这里不得不夸一下蚂蚁,把基金分析指标做了分类之余,点击指标旁边的(Σ)也可以看到指标具体的定义——

Anyway,那么问题就来了——

求稳只投纯债,那是不是固收+就不值得投了?

或者说——

Part 3 哪些情况可以考虑固收+?

我以前介绍过我的 资产配置框架,当时我提到,我们应该按照不同的目的,把钱分别投入到不同的资产里。

我们完全可以通过投资① 短期纯债基金 + ② 股票基金/偏股基金的方式,自己构建一个「固收+」策略。

举个例子——

假设你有100万,拿其中90万买短期纯债基金,再拿10万买优秀的股票基金,这其实就已经是「债+股」的「固收+」组合了。

这么做有个好处是,基金经理们通常术业有专攻——

懂债的不一定比股票基金的基金经理更懂股,所以从性价比的角度,这么配置会更好一些。

工具层面上,还是以蚂蚁财富为例,我们可以在基金经理页面,看到他们的能力圈,也可以看到基金经理的投资分布,以及夏普比率等指标——

另一个好处是,你的两笔钱会分割得特别清楚。

求稳的钱和求富的钱的比例是根据你的需求来划分的,而不是根据市场情况来分配的。

当然,如果你的需求不需要分割得那么清楚,只是为了追求长期稳健收益,那么还是可以动态调整股和债的比例的。

不过这么做的前提,是你在策略研究上有足够的造诣。

而其他「固收+」策略,比如可转债策略,对回售、强赎等等更细节的条款也得有足够的认识,以及比较深入的研究,才能放心大胆地下手操作。

如果没有这般本事,直接选择「固收+」产品也挺好的。

最后

大家应该有发现,文中我提到了不少工具。

工欲善其事,必先利其器。

我们在运用日常学到的投资理财知识的同时,其实也要真的懂得应用这些理论知识才行。

而一个比较顺手的工具,可以让我们在应用理论的同时,更方便高效地完成投资决策。

照例一张图总结一下——

本文来自微信公众号“狐狸君raphael”(ID:shuai_investor),作者:很帅的狐狸,36氪经授权发布。