本文来自微信公众号:QuestMobile(ID:QuestMobile),作者:Mr.QM,原文标题:《QuestMobile2022中国移动互联网半年大报告:流量分发底层逻辑巨变,各家变阵应对,月活破亿应用58个、企业38家》,头图来自:视觉中国

变革正从源头上发生,随着移动应用、服务深入用户生活,智能终端设备不断延展,流量分发已经“去中心化”,无论是应用,还是广告,应用商店、垂直应用、媒介平台,都难以有效担负起“流量中枢”角色,由此而生的,是与此前多元化发展截然不同的逻辑:头部平台企业将流量向头部应用集中,腾出了大量空间给中小玩家;同时,在营收趋于稳定的背景下,向海外市场尤其是日韩、印度、东南亚等地突破,成了头部平台企业的重点。

这些情况,正在改变移动互联网江湖,这也是今天Mr.QM想给大家分享的2022年上半年中国移动互联网发展情况的核心。QuestMobile数据显示,截止到2022年6月,中国移动互联网月活用户达到11.9亿,用户使用时长也持续增长,尤其是,各方因素综合,影响了线下活动,让办公、本地生活、教育、运动等领域的用户,线上活跃时段明显拉长,从早上6点到晚上10点均维持在高位。

具体到江湖大变局上,核心点已经出现:2012年,应用分发乱军杀起,各大厂商、资本方靠烧钱垄断渠道快速崛起,成了“显学”,十年弹指一挥间,2022年6月下载用户数TOP10的渠道中,华为应用市场、OPPO软件商店、vivo应用商店、小米应用商店,同比分别下滑了20.8%、17.8%、0.9%、12.9%,OPPO浏览器同步下滑了20.8%,当然,最惨的应用宝,下滑了42.4%。一个时代变迁与结果,不胜唏嘘!

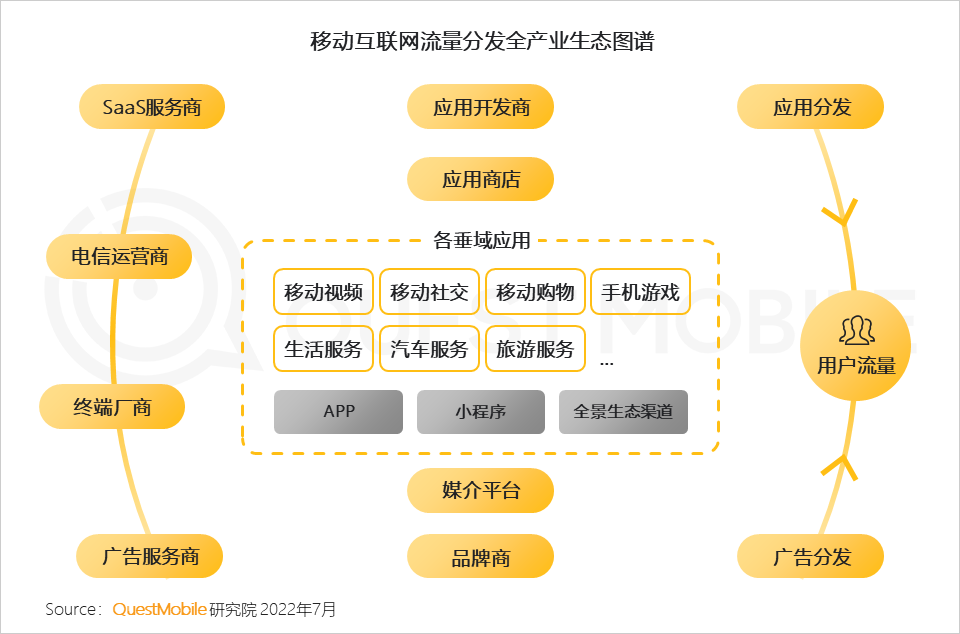

应用分发巨变背后,是流量分发底层逻辑改变:表层,流量入口越来越多,去中心化态势明显;底层,从内容到场景,再到服务(消费)闭环模式,已经成型。

流量分发底层逻辑改变,让大厂、垂直龙头变阵应对方式也很明显,通过聚焦头部应用、集合流量,一方面降本增效,另一方面增强流量价值,由此,给垂直领域、中长尾玩家带来了更多空间:月活用户破亿应用58个,总用户破亿企业38家(含已分拆的子公司)……

一、环境的不断变化带动移动互联网行业的改变

1. 流量分发调整、业务降本增效、海外市场拓展,互联网企业为适应市场变化进行多维改变

1.1 随着移动应用服务对用户生活的全面深入渗透,以及智能终端设备的快速普及,应用流量分发也从以应用商店为核心逐步向多元形式拓展

1.2 基于应用生态、垂域生态,充分融合在用户生活场景的应用下载渠道逐步成为各大应用商发力重点,缩短下载流程,提高用户体验

1.3 降本增效效果初现,各大企业更加聚焦主营业务发展,企业流量更多向头部应用聚集

1.4 头部互联网公司的TOP应用多数保持增长态势,核心业务发展依然稳定

1.5 海外市场已逐步成为中国互联网公司保持整体发展的重要增长点,拥有地缘和市场体量优势的日韩、印度、东南亚等亚洲国家/地区成为许多企业突破的重点

1.6 借助国内成功经验、结合国外文化环境进行充分的本土化运营是多数互联网企业开拓海外市场的主要思路

2. 互联网正在全面承接人们的消费生活,在多变的社会环境下满足着人们多样的生活需求

2.1 互联网深度融入人们的日常生活,移动网民规模整体保持稳步增长,上半年受社会环境影响,网民规模增速较快,截至6月末达到11.9亿

2.2 居民消费提升的背景下,经济的线上承载愈发强化,实物商品网上零售对消费市场的贡献作用持续提升

2.3 动态防控背景下,互联网全面承接着人们因出行不便所带来的消费生活线上化转移,补偿人们缩短的生活半径,并构建形成以社区为单位的消费生活新常态

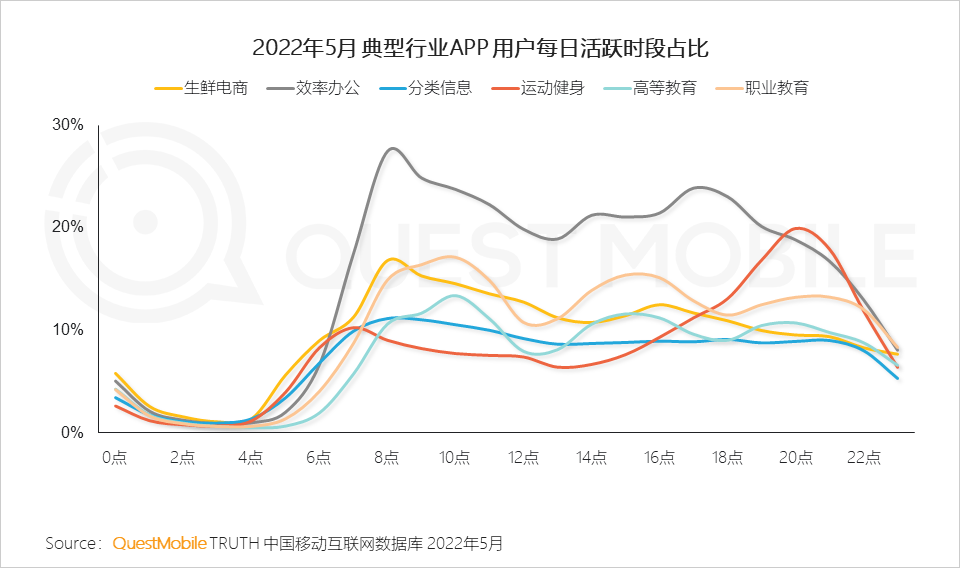

2.4 线下活动受限较大的办公、本地生活、教育、户外运动等行业,用户在线上的活跃时段明显拉长

2.5 APP的重量级服务与小程序的轻量级服务二者结合互补,多种应用程序满足不同时间场景下的生活服务需求

2.6 “APP+小程序”多渠道承载线上激增的用户,生鲜电商、效率办公、运动健身等行业用户线上使用时长大幅增长

2.7 用户选择观看KOL直播、视频等方式补偿无法触达的线下生活,二季度教育、健身、旅游等行业KOL受众用户规模快速上升

2.8 活跃用户规模大幅增长的典型KOL行业用户,以25-40岁人群为主,线上高消费能力突出,消费转化潜力较大

3. 外出娱乐消费需求正在全面复苏,短视频直播成商家刺激消费的重要手段

3.1 随着社会生产生活的逐步恢复,人们线下消费生活全面复苏,对各方面服务需求也在快速增长

3.2 TOP行业用户规模多数保持增长,其中,生活服务、办公商务用户需求旺盛,同比增速均达到两位数

QuestMobile数据显示,截止2022年6月,移动社交、移动购物、系统工具、金融理财、出行服务及移动视频6大行业用户规模均在10亿以上。

3.3 用户需求的增长在兴趣偏好方面也有充分体现,办公、汽车、时尚、消费、美食等围绕生活的多个兴趣领域活跃占比均有明显提升

3.4 短视频用户总时长占比达近三成,各行业应用也在加强短视频内容版块的构建,各垂域的服务推送也逐步向视频内容化发展

3.5 伴随短视频的快速发展,直播模式成为各行业基于内容场景进行服务打通的主要方式

QuestMobile数据显示,抖音、快手短视频平台观看直播用户比例已提升至88.3%和87.4%,淘宝、京东综合电商平台观看直播用户比例较去年同期亦有增长。

3.6 目前微信视频号活跃用户规模突破8亿,与抖音、快手形成了用户竞争,且对抖音的竞争更为激烈,微信视频号中抖音用户活跃渗透率接近六成

3.7 趁市场需求的复苏契机,各大商家抓紧促销宣传,视频直播成为商家刺激消费的重要手段

4. 营销预算继续向数字营销倾斜,投放更加追求精准,新兴热点市场受较大关注

4.1 品牌主既有打法变化不大,向更精细化拓展

I. 2022年上半年,整体互联网广告市场规模相比去年基本持平;Q2疫情在多地出现反弹,广告投放趋向谨慎,但618购物节为广告主释放出部分营销需求

II. 广告主对品牌与效果各有侧重,互联网广告主继续保持程序化广告为主要投放方式

III. 2022年上半年,居家场景增多,带动相关家用电器、家居建材类广告投放增多,同时新兴经济领域,如宠物、玩具等投放突出

IV. 典型行业头部品牌营销投入增加,持续为营销市场带来增长动力

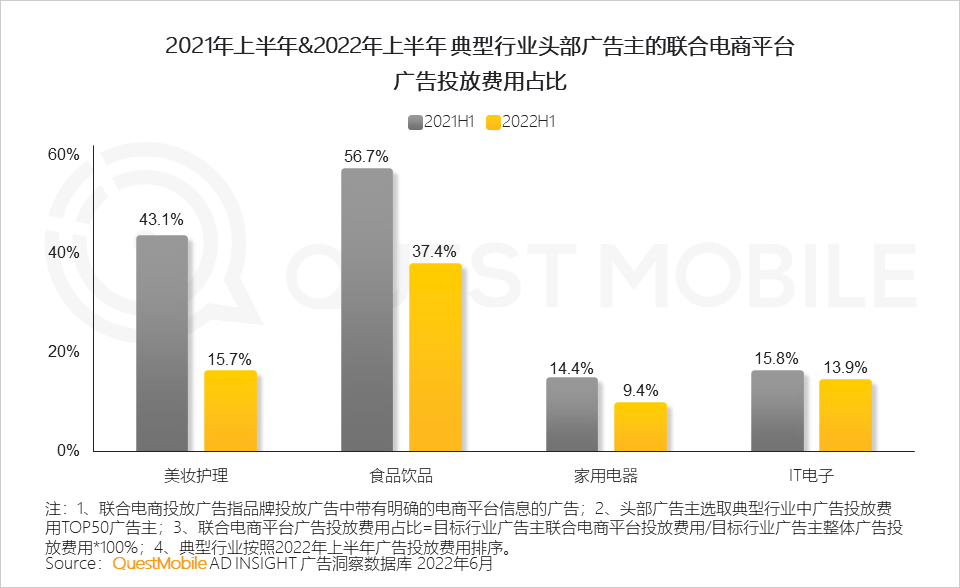

V. 2022年H1,出现过一定时期的线上线下销售渠道都受到疫情影响的情况,因而广告主在选择联合渠道投放上有所缩减

4.2 内容平台持续扩张内容布局

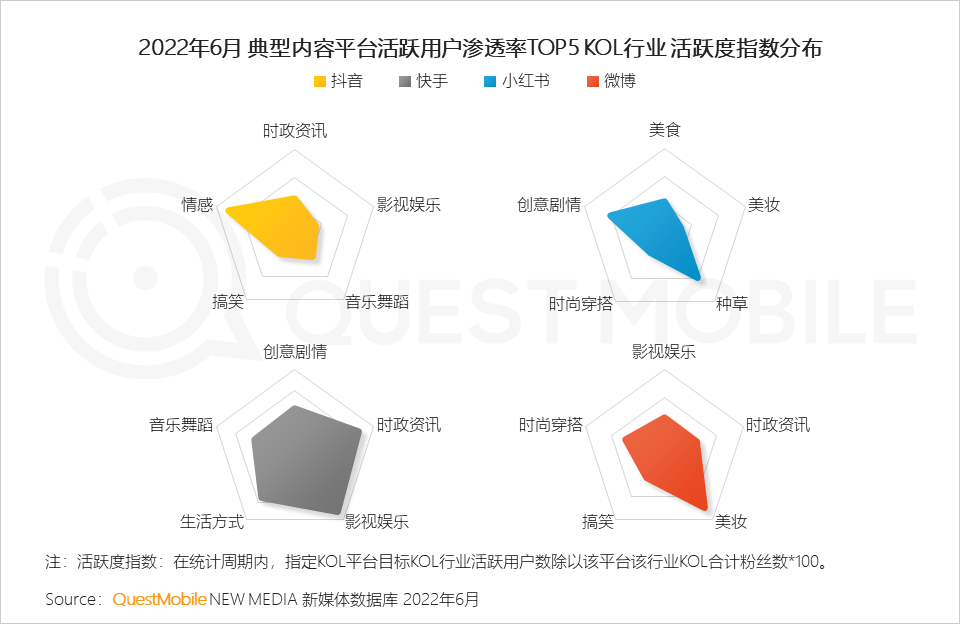

I. 随着内容平台的不断渗透,多类型内容不断刺激用户,种草相关内容兴趣浓厚

II. 内容种草、直播带货等依旧作为内容平台与品牌的主要合作形式,各平台内容类型竞争差异化明显

5. 流量增长整体趋稳下,消费红利价值犹存,年轻用户的市场推动作用显现

5.1 移动互联网继续向潜在人群渗透,46岁及以上中老年用户为主要增长源

5.2 与此同时,消费红利价值犹存,尤其24岁及以下年轻用户,线上中高消费意愿比例高于其他年龄段,46岁及以上中老年用户提升明显

5.3 年轻用户强大的消费需求助推新兴品牌的快速发展,品牌依托媒介营销搭建私域,触达更多年轻目标用户

5.4 年轻用户兴趣爱好广泛,对社交、娱乐、购物消费等均表现出明显的偏好,也成为推动移动互联网行业发展的重要群体

5.5 具有付费内容的APP中,年轻用户偏好突出,随着年轻群体成长,将为平台未来发展带来增长潜力

6. 移动互联网的深入发展助推元宇宙架构的形成,新的科技时代正在逐步到来

6.1 随着近几年元宇宙概念的发展,其要素基础正在逐步成熟稳定

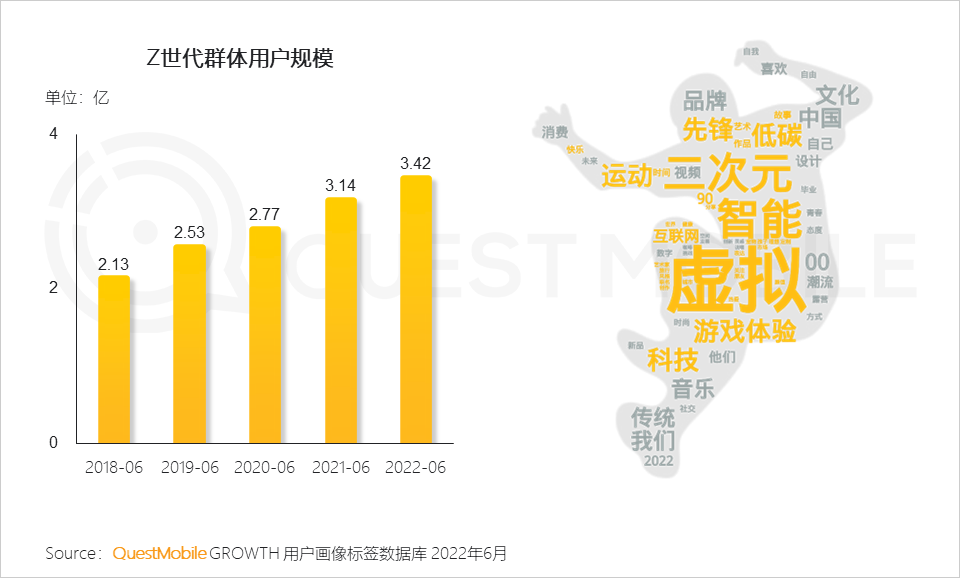

6.2 用户基础:Z世代群体随着年龄的增长,正逐步成为社会发展的中坚力量,作为移动互联网原生代,也是最能适用移动互联网新生事物的用户群体

6.3 近些年围绕元宇宙概念的新生产品,Z世代群体往往都是早期体验者和目前的主要消费群

6.4 终端基础:智能设备是近几年发展最为迅猛的行业之一,无论是用户规模还是使用程度,都在快速深入用户生活

6.5 互联网大厂加速布局智能汽车领域,推动车载大屏正在成为人们智慧生活又一重要的服务终端

6.6 场景基础:人们对短视频内容粘性的提升,也在强化其作为服务流量平台的作用,基于内容的场景化服务正在成为各垂域应用的发展重点

6.7 头部短视频企业除加强自身生活服务应用能力外,也在联合各垂域平台,通过流量打通来打造更流畅的服务生态

6.8 基于内容平台的生活服务打造,使服务推送能够更充分融合于用户的生活场景,淡化交易对冲感受,提高用户接触体验,缩短用户转化过程

二、存量时代,行业“提质增效”进入“快车道”

1. 泛娱乐领域

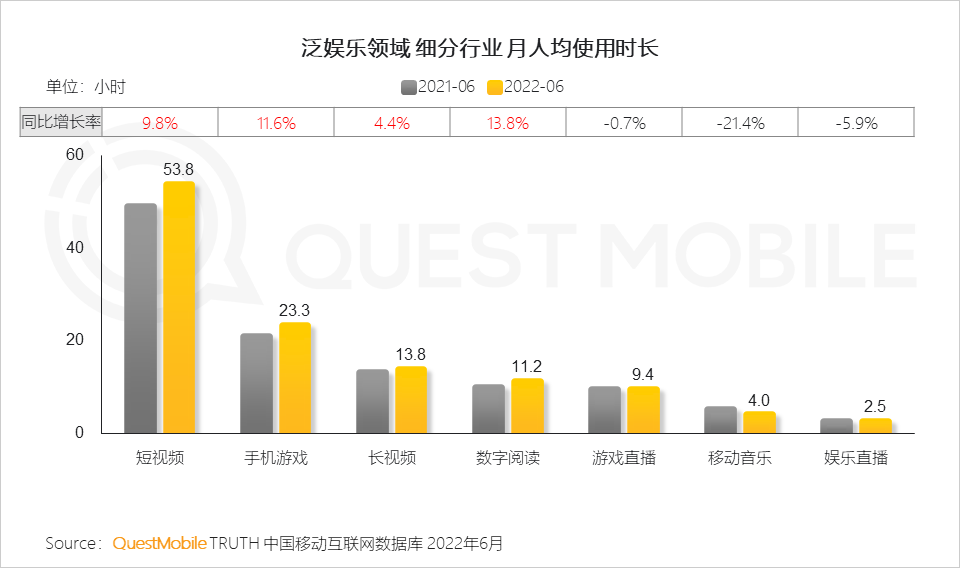

1.1 泛娱乐领域中,长短视频、手机游戏、数字阅读行业用户使用时长均实现增长,用户粘性的增长带来更大的变现潜力

1.2 泛娱乐领域流量增长逐渐见底,各行业开始转向经营存量市场

1.3 头部短视频APP使用时长呈现增长趋势,随着极速版应用开始破圈,加速渗透一二线城市,用户粘性不断提升

1.4 短视频平台通过“直播+短视频”赋能,融合内容场景和消费场景,缩短消费者触达转化路径,使得电商业务发展迅速,逐渐成为平台核心板块

1.5 拥有粉丝基础的“综N代”表现亮眼,播出周期内用户使用粘性相对较高,各平台纷纷通过高质量自制、独播内容留存用户

1.6 长视频平台通过内容创新吸引关注,激发用户二次讨论发酵热情

1.7 面对市场空间被挤压,游戏公司改变投放策略,近一年买量支出逐渐缩减

1.8 网络游戏行业广告投放主力发生改变,策略游戏、MMORPG等中重度游戏类型在广告方面的投入占比提升明显,往年广告投放费用最多的益智休闲类游戏占比有明显的下滑

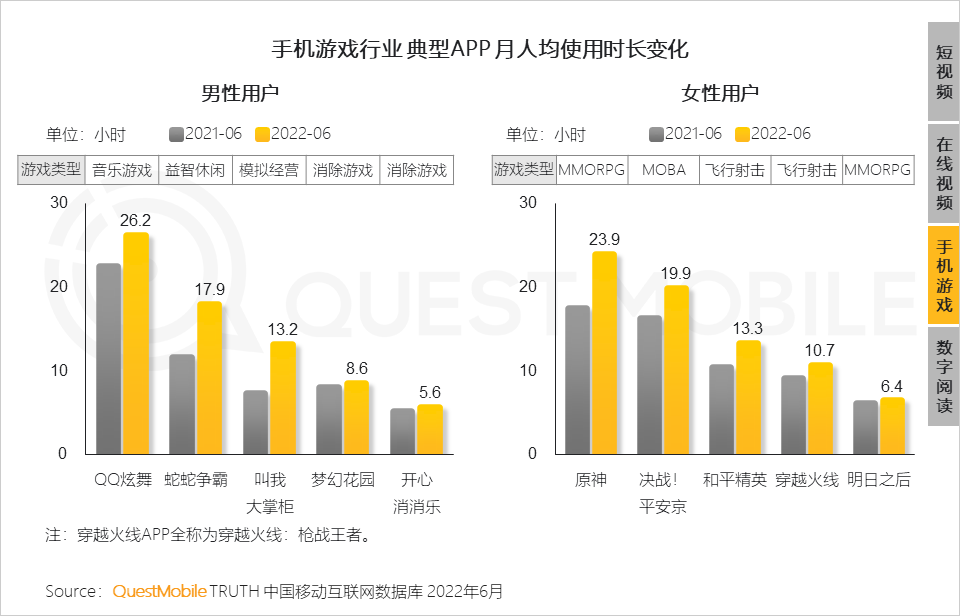

1.9 男性女性对于游戏的偏好逐渐融合,边界趋于模糊,男性玩家在消除、益智休闲类游戏的使用时长增长,女性对强调竞技的中重度游戏粘性增加

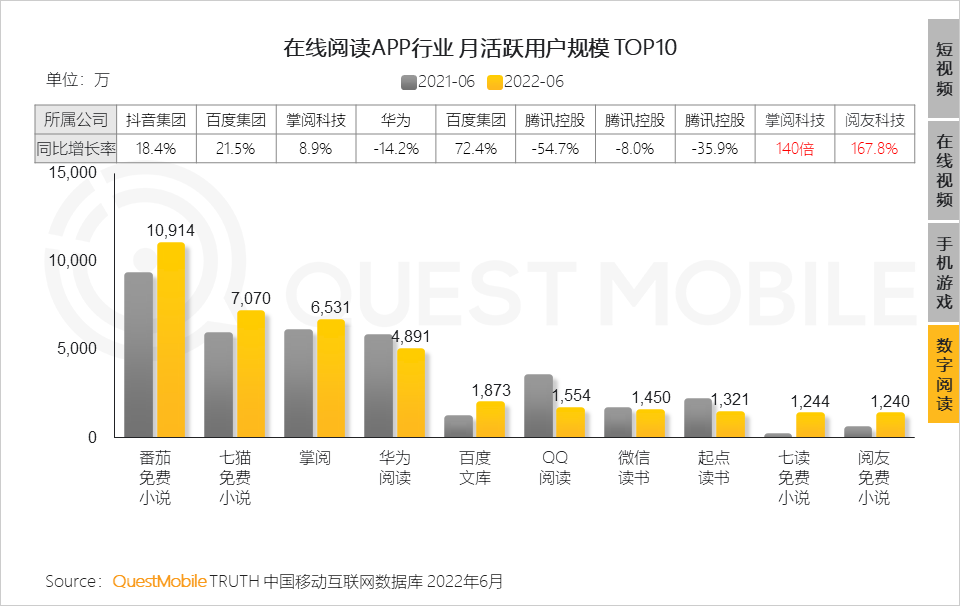

1.10 免费阅读模式仍是带动行业增长的重要推动力

1.11 针对不同人群兴趣特点精细化运营,带动数字阅读细分市场增长

QuestMobile数据显示,有声听书行业头部APP80、70、60后用户占比突出,该用户群体在有声听书行业月人均时长近4.3小时,明显高于行业整体水平。

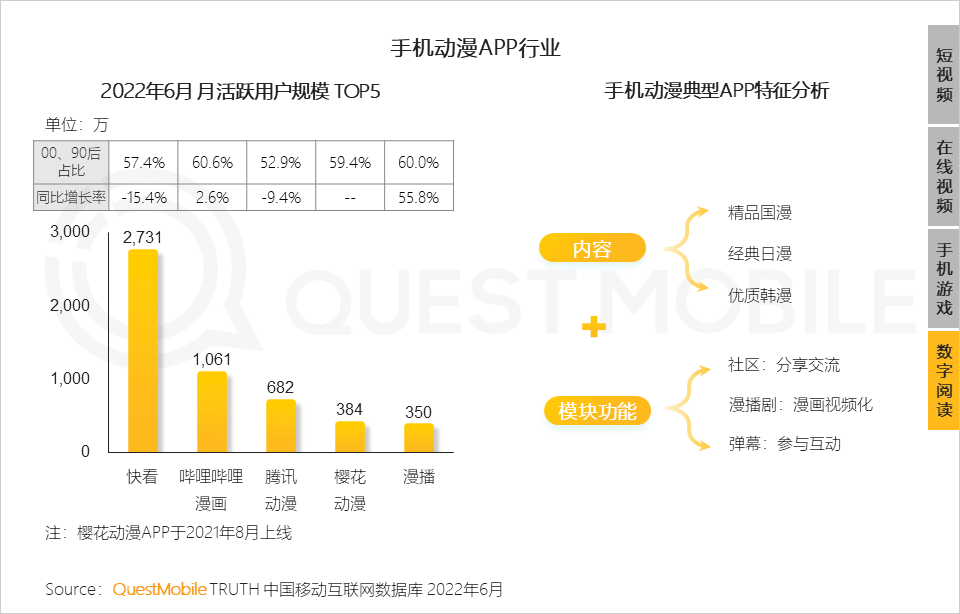

手机动漫行业头部应用00后、90后用户占比突出;内容上提升漫画多样性,模块上增加用户交流互动功能,成为吸引年轻用户的有效方式。

2. 购物消费领域

2.1 2022年上半年疫情防控陆续向好,工作及生活秩序在2季度快速恢复,市场消费逐步回升

2.2 随着互联网进一步渗透,存量变现成为各行业的最高优先级之一,电商正成为流量的标配变现工具,推动网络购物持续加快,线上消费占比得以提升

2.3 针对互联网各大行业,高投入、高流量的移动购物行业依然是变现确定性靠前的,其广告投入稳居互联网各行业首位,推动在10亿级行业中流量稳居前2位

2.4 行业内部,头部电商平台APP流量格局发生改变

移动购物行业TOP3 APP在月活跃用户规模格局保持稳定,但月日均活跃用户规模情况自2022年2月开始发生改变。

2.5 与此同时,来自超级APP的社交、搜索、支付场景下的流量加持,小程序为电商平台全景流量的整体贡献突出,进一步扩充电商平台流量池,并重塑应用流量格局

2.6 就非传统电商行业及平台而言,亦在陆续加码、推进电商进程,将电商化作为重点投入的商业化方向,涌现出一批新兴形式电商

2.7 视频和社交媒介,普遍从广告营销角度参与到消费链路中

视频和社交媒介,接受来自美妆、食品、箱包、电器等类目的品牌广告主的媒介投放,并且来自电商行业的投放占比在6.8-8%的区间比例,据各类广告主第三位,为电商平台实现引流和促活。

2.8 图文内容平台在保持内容生态与商业化扩张的平衡下,不断地持续凸显内容的种草力度,深化电商业务模式

3. 泛生活领域

3.1 居家生活

I. 随着线上平台品类丰富化、筛选严格化、配送高效化,线上商品采购,线下居家烹饪,成为人们居家生活标配

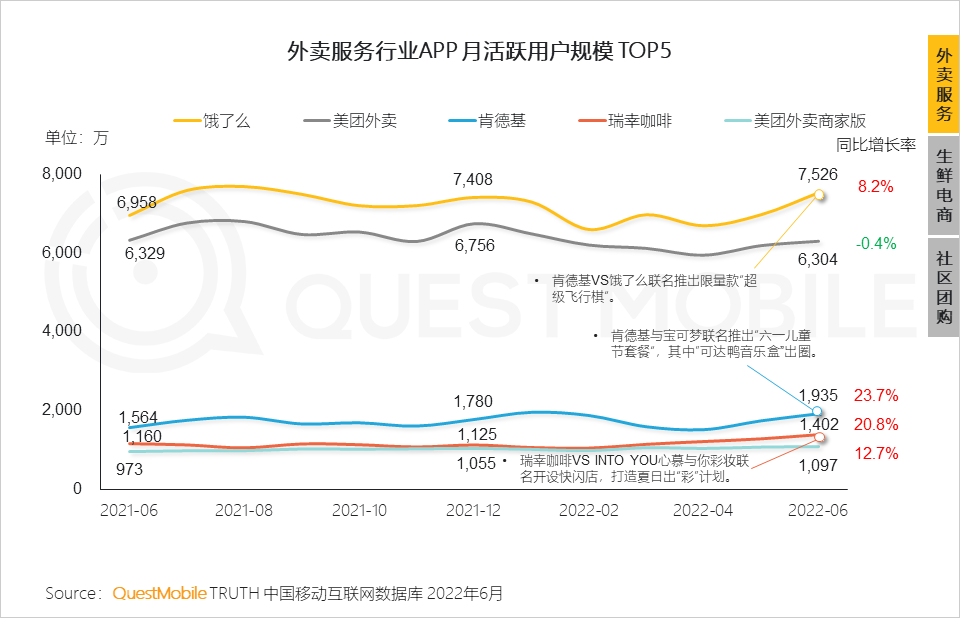

II. 近半年,随着餐饮业的回暖,外卖服务行业活跃用户规模经过下降后逐步有所提升

III. 在北京、上海一线城市中,外卖服务活跃渗透率高于全网,成为重要的消费方式

IV. 适逢暑期各大外卖平台打造好物、推出品牌联名营销活动,各平台流量稳中有升,也为外卖服务行业整体构成和增长贡献力量

V. 肯德基分别与两大品牌联手打造的营销活动,推出唤醒80、90、00后回忆的玩具,为其调动更多24岁以下用户的积极性

VI. 瑞幸咖啡与国货美妆品牌推出联名礼盒,开设线下快闪店,活动在女性、24岁以下青年人群中有效触达

VII. 免单活动、大餐狂欢节等营销活动,促进两大平台女性、36岁以上中老年用户加入在线点餐的队伍,新增用户占比较去年提升

VIII. 由于居家,用户产生了消费行为向线上迁移的需求,加速生鲜电商行业活跃,其中在今年4月活跃用户数接近1.3亿

IX. 随着生鲜电商行业运输、冷链保鲜技术不断完善,该行业人均使用时长和次数均较去年粘性增强,线上购买生鲜成为日常习惯

X. 典型生鲜电商平台针对不同地区,保证货品充足的前提下,差异化为市民线上购物提供更为便利、优质的服务,用户活跃度高涨

Ⅺ. 在团长社交场景下,向社交群分享团购小程序链接更为便利,社区团购小程序用户规模比APP更高

Ⅻ. 用小程序参与社区团购的下沉市场、女性、46岁以上中老年用户占比有所提升

XIII. 预制菜由于省时方便,适应当下年轻人的“宅”特性,外加政策强力支持,成为人们餐桌“新宠”

① 预制菜话题在春节前达到热度高峰;疫情多点爆发后,热度又进一步回升;预制菜的走红,带动美食类博主传播的同时,也激发时政资讯、金融财经类博主对预制菜市场前景进行激烈探讨

② 微博、抖音平台的“预制菜”相关话题互动量领先;预制菜热门话题中,年夜饭、广东预制菜、年轻人等成为热门提及关键词

此外,外卖生鲜平台也注意到了预制菜的市场空间,加大了平台内预制菜供应品类。

③ “预制菜”在多地火热的同时,也引发了人们对食品安全、行业监管等问题的担忧,全国与地方纷纷成立预制菜相关协会,制定预制菜团体标准,鼓励和规范预制菜行业发展

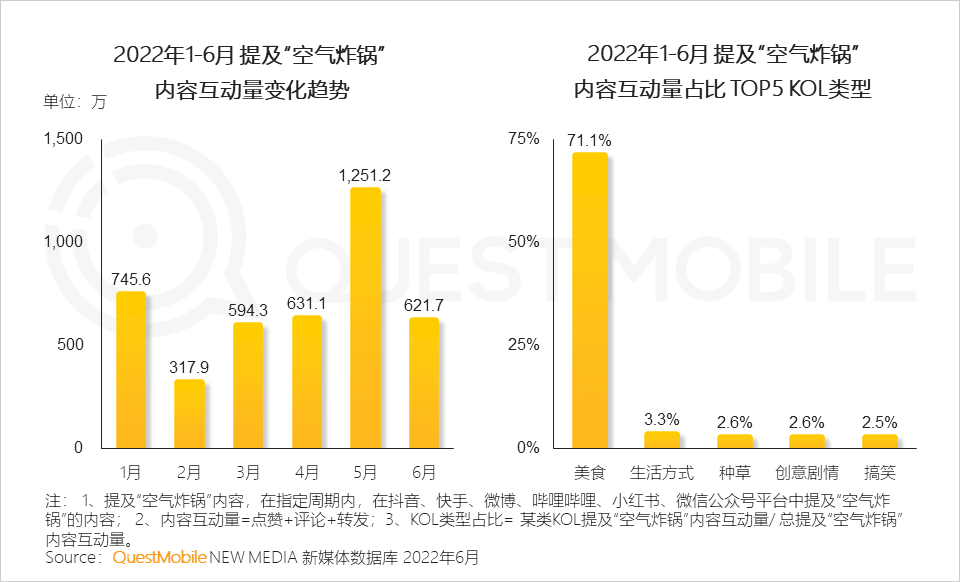

XIV. 空气炸锅满足人们对美食既要制作简单又要健康的平衡需求,成为社媒平台上高度欢迎的内容

① 2022年上半年,空气炸锅在主流内容平台上始终维持着高热度;尤其5月,在美食类博主强力助攻下,一度将话题推至半年以来新高度

② 内容中以芝士、土豆、鸡蛋、牛奶此类家庭常用食材最为热门;此外,用户“感受类”关键词中也体现出空气炸锅的市场定位找准了快节奏生活的当下,人们对美食既要制作简单又要健康的平衡

3.2 出行游玩

I. 以用户的活动范围将出行游玩分为远程出行以及短程出行,远程出行涉及在线旅游、火车服务、航班服务等多个行业,短程出行主要是市内游、周边游、露营等活动

II. 远程出行受到限制,相关行业受到影响,六月出现反弹趋势

2022年上半年,包括部分头部城市在内的多个城市地区用户居家,跨市、跨省等远距离出行受到限制,部分相关行业发展受到影响,活跃用户规模数据下滑明显,但在进入6月后各行业用户规模出现明显的反弹情况。

III. 各地疫情防控形势向好,用户对旅游的兴趣提升,相关行业TOP1 APP用户规模出现反弹增长

IV. 远程出行受限,市内游、周边游等短程出行游玩方式受到用户关注,市内公园、博物馆等相关小程序用户规模出现增长

V. 在适合露营的春夏时节,“露营”相关内容热度较高;发表露营相关内容的KOL类型较广泛,其中明星名人、影视娱乐的互动量最高,旅游次之;此外,汽车也借助露营进行品牌宣传

VI. 露营内容中提及的城市以一二线城市为主;体现了现代快生活节奏下,人们寻求通过露营这种简单的方式为生活增添浪漫和快乐

VII. “亲子游”是露营、户外的重要使用场景,关注“露营”“户外”人群中已婚人群占据多数;中青年用户对于露营的接受度较高

VIII. 受到年轻用户关注“飞盘”“腰旗橄榄球”等新兴运动,成为用户出行游玩的新选择

QuestMobile数据显示,关注“飞盘”“腰旗橄榄球”等新兴运动的用户,多为女性,年轻化明显,主要居住在一二线城市,线上消费能力高。

3.3 求职办公

I. 职场办公领域随着国家稳岗政策的落实,待业求职的用户规模较去年有所下降,另一方面,更多在职用户考虑寻找新的工作机会

II. 年轻的职场办公领域用户拒绝躺平,更愿意在一二线城市探索更多职场可能性

III. 远程居家办公是实现稳就业的重要途径之一,效率办公行业活跃用户规模持续上涨

IV. 效率办公行业各维度用户均呈现增长,随着数字化办公的渗透,行业中60、70后及五线及以下城市用户群体占比逐渐增多

V. 典型办公APP持续完善功能,满足用户多元化、多场景的办公需求,实现用户增长

VI. 办公场景的多元化带动办公设备消费新趋势,用户对于办公设备的关注度有所提升

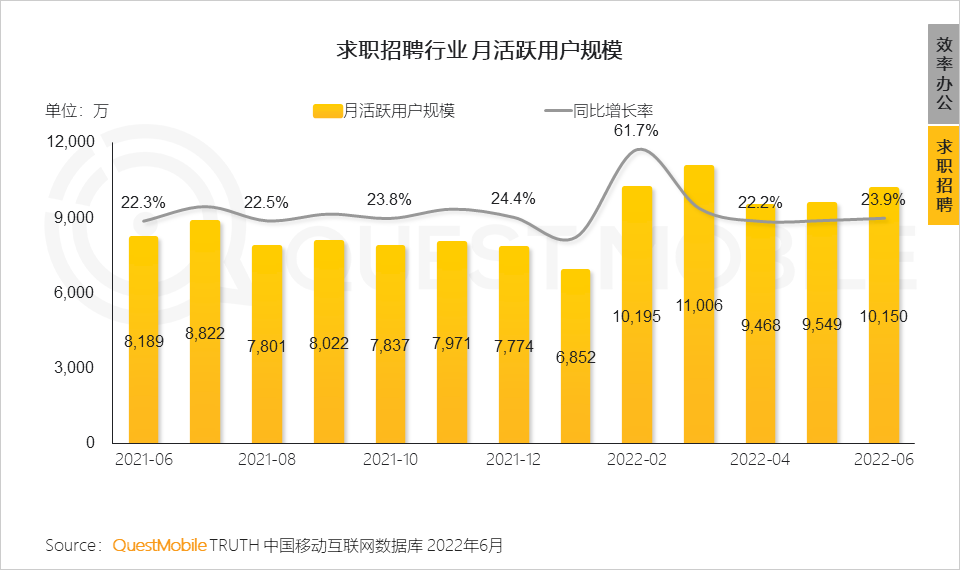

VII. 2022年上半年伴随着招聘季,求职招聘行业迎来小高峰,规模突破1.1亿

VIII.综合平台智联招聘、前程无忧和垂直平台鱼泡网等APP成为拉动求职招聘行业用户规模增长的主要APP

IX. 新蓝领人群通过商业服务型互联网应用平台获取服务需求,在今年六月规模达到3316万

3.4 教育学习

I. 随着政策和人才市场需求的多元变化,高等教育、职业教育细分行业用户规模增长较快

II. 受居家、扩招政策等影响,教育学习行业在居家学习和自我充电场景下加强了教育学习线上化发展

III. 数字化教育和素质教育水平的提升,促使三线及以下城市、35岁及以下女性不断提升个人教育水平

IV. 高等教育人群活跃用户占比TOP10 省份中,江苏省活跃占比第一,其次为山东和河南省;江苏省TGI最高即该省用户偏好使用高等教育类APP

V. 6月毕业季和志愿填报,高等教育行业用户偏好使用资讯工具和志愿报考类APP,因期末考试,课程工具和题库类APP用户规模增速较快

VI. 受高等教育用户使用APP偏好影响,该行业人均使用次数有所提升

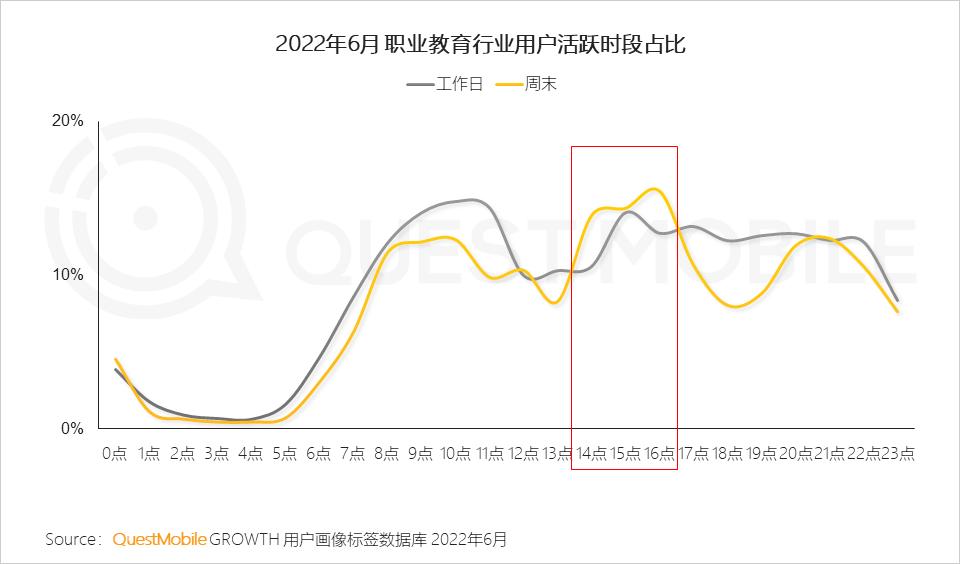

VII. 职业教育人群利用闲暇之余不断提升自身职业技能,提高自己的职业竞争力

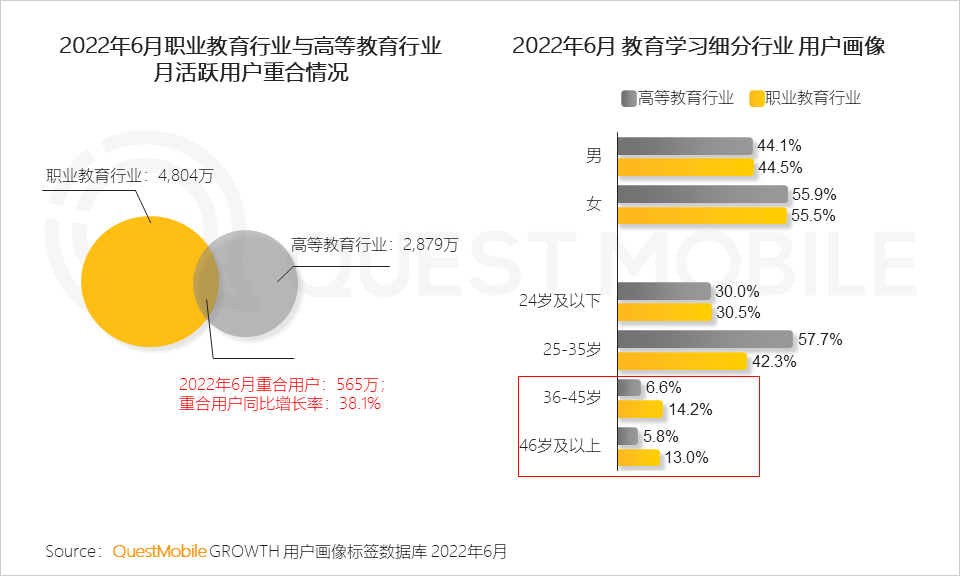

VIII. 高等教育与职业教育行业重合用户相比去年同期增加,重合人群更关注自身教育水平和职业的发展;与高等教育行业相比,职业教育行业36岁及以上群体占比较大

IX. 在终身学习理念加持下,职业教育行业人均使用时长和使用次数均有提升,相较去年该行业用户粘性增强

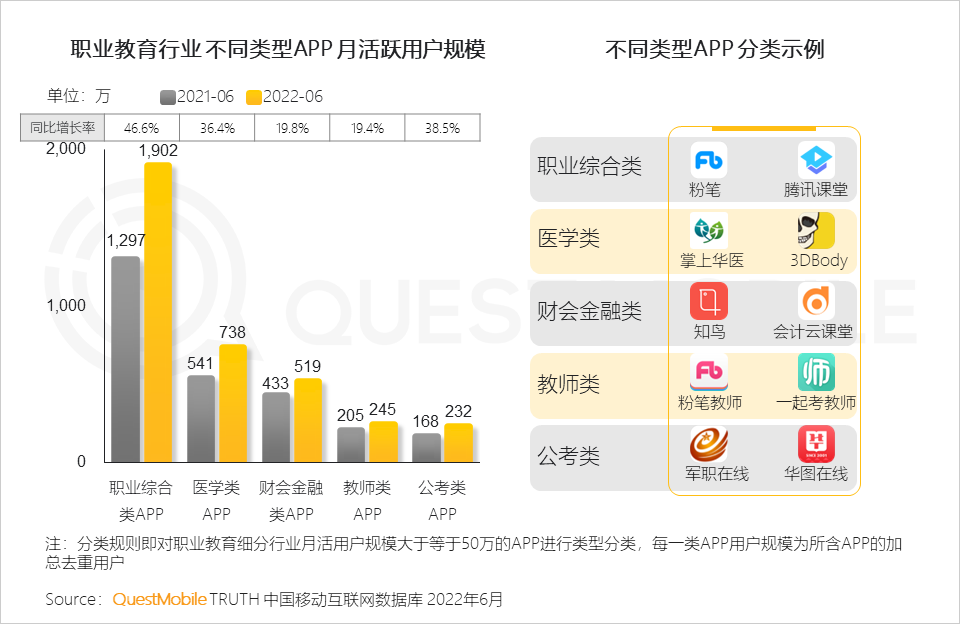

X. 职业教育用户更偏好使用综合类APP,该类APP所含内容模块涉及医学、财会金融、教师、公务员、建筑考试等

职业教育人群对于垂类APP的使用,月活规模同比增长最快的是公考类APP

Ⅺ. 公考人群活跃用户占比较高的三个省份是广东、山东和四川

本文来自微信公众号:QuestMobile(ID:QuestMobile),作者:Mr.QM