欢迎关注“新浪科技”的微信订阅号:techsina

除了持股不多的李嘉诚,尚乘集团还有众多名人的背书:包括普华永道前合伙人容显文和王锐强、花旗银行投资银行业务前亚洲区主席梁伯韬等人,均是尚乘全球咨询委员会成员。香港美心集团创始人长女伍淑清等人,则曾在活动中为尚乘和蔡志坚站台。小米创始人雷军,也和蔡志坚关系匪浅——尚乘集团和小米共同成立虚拟银行Airstar Bank(天星银行)。

作者丨林夏淅 编辑丨刘肖迎

来源:市界

这应该是资本市场有史以来为数不多的魔幻事件。

一家只有50名员工、年收入不及2亿元且刚成立3年有余的公司,在上市半个多月时间里,市值从30亿美元飙升至3107亿美元(约合人民币2.1万亿元),一度在2022年8月2日这一天超过阿里巴巴,成为中概股中的“超级巨星”。

但很快,迎接它的是连续暴跌——8月3日和8月4日,其跌幅分别达到34.48%和27.27%,最终以800美元/股的价格收盘,跌至1480亿美元的市值,仍在中概股中雄居第二。

这样令人相当费解的故事主人公是一家叫做尚乘数科、总部位于香港的美股上市公司。

业绩和市值的巨大反差下,“李嘉诚站台”一度被视为其股价暴涨的重要原因,但很快长江集团发公告撇清了自己与“妖股”之间的关系,暴涨原因又成了一个谜。

8月4日晚,有媒体自知情人士处获悉,从每股7.8美元的发行价到盘中最高价2555美元,高达327倍的涨幅,可能源于一个大乌龙。

闹剧或是一场大乌龙

根据国际金融报的报道,上市首日尚乘数科的清算公司没有把公司股票交割到承销商和打新投资者的股票账户,但承销商却把根本没有交割的股票放在投资者账户,直到目前,市场上的交易都成了“空单对空单”的买卖。

直接后果就是,随着股价上涨,空头账户保证金不足、连续爆仓,循环往复后公司股价一路上涨,从7.8美元推高到2555.3美元。

市界就上述情况询问上市公司,截至发稿前对方并无回复。

如若情况属实,这样的乌龙意味着包括清算公司、承销商和上市公司在内的多方都难辞其咎,且这一“失误”自该只股票上市至今延续了半月有余,实在令人咋舌。

另一种说法是,一股来自美国的“神秘力量”同样在背后起到了一定推动作用。

在美国有一个叫做Reddit的网站,类似于国内百度贴吧的存在,但具体玩法有些细微差别,据悉正是其中一个叫做“wallstreetbets”(华尔街赌钱)的吧内产生的一些言论和炒作,导致了尚乘数科股价的飙升。

数据提供商Quiver Quantitative的数据显示,市值最高点的8月2日当天,AMTD(尚乘集团)在聊天室“wallstreetbets”中成为最受欢迎的话题,但近两日吧内言论方向已然从看好向唱衰转变。

不管是何种缘由,尚乘数科相当低的流通股本比例,都是股价被强力拉升的一个前提条件。

数据显示,其7401.81万总股本中,只有836.81万股为流通股,占比11.31%,被认为是很容易被庄家“控盘”的一类股票。这也使得其股价虽然出现超乎想象的拉升,但交易量有限,对股市并未造成明显的影响。

在这一出未解的事件背后,尚乘数科究竟是何方神圣?

招股书显示,2003年1月,李嘉诚旗下的长江和记和澳大利亚联邦银行共同成立了提供金融服务的尚乘集团有限公司(下称“尚乘集团”),之后从2016年7月开始,尚乘集团陆续进入数字投资业务和所谓的蜘蛛网生态系统解决方案业务。

2019年尚乘数科成立,尚乘集团将旗下部分业务进行了重组,装入新成立的尚乘数科,目的明确地“包装”出了一家上市公司的雏形,历经三年后成功在纽交所上市。

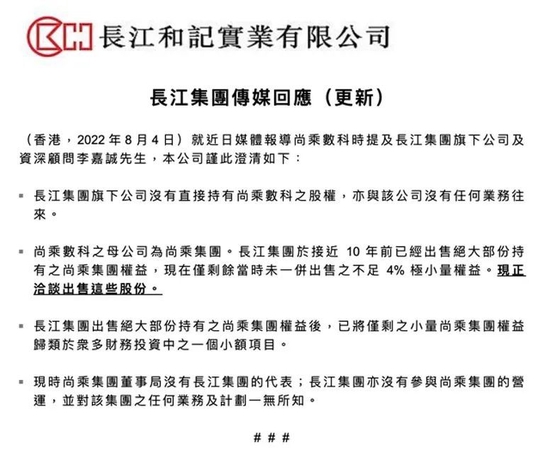

在这过程中,李嘉诚旗下长江和记从大约2012年开始,就已经出售了绝大部分尚乘集团股权。根据长江和记8月4日放出的最新公告,截至当前其仅持有尚乘集团不到4%的股权,且“现正洽谈出售这些股份”,还表示“没有参与尚乘集团的营运,并对该集团任何业务和计划一无所知”。

(长江和记公告截图)

(长江和记公告截图)

之所以让长江和记如此避之不及,或许在于,李嘉诚也从这家公司超乎想象的市值飙升和无法提供支撑的业绩实质中,嗅到了一丝危险的气息。

背后是谁?

一个普遍为外界所关心的问题是,在股价暴涨的背景下,站在尚乘数科身后的受益人,究竟是谁?

因为早期由李嘉诚旗下的长江和记创立,李嘉诚也成为尚乘数科上市前后一个重要的炒作“标签”,但从8月4日长江和记的澄清公告来看,其虽然仍持有尚乘集团不到4%的股权,即间接持有尚乘数科大约3.5%的股权,但因为不是直接持股,无法通过刺激后者股价上涨直接实现套现。

相比之下,实控人蔡志坚似乎成为更大的获利方。

公开资料显示,蔡志坚出生于香港,毕业于加拿大滑铁卢大学的会计学专业,之后在普华永道、花旗集团、瑞银集团先后任职,2016年开始担任尚乘集团董事长,一直到今天,已经将尚乘集团旗下两家上市公司送入资本市场。

2022年8月2日当天,尚乘数科市值达到3107亿美元巅峰,背后持股28.83%的蔡志坚“纸面财富”一度达到859.67亿美元(约合人民币5800亿元),成为新晋华人首富。

如此步伐简直是“审计打工人”的完美逆袭,但上述这段公开经历中,唯独省略了蔡志坚与中民投的一段隐秘关系。

2016年中民投和瓴睿资本合资成立了瓴睿金融控股有限公司,买下了尚乘集团71.03%的控股股权,其中中民投间接持有尚乘集团24.79%股权,瓴睿则以46.24%股权成为第一大股东。

2017年中民投联合尚乘及多家机构股东联合发起了一项规模超过百亿美元的“一带一路”海外投资基金项目,中民投号称在其中投入了数十亿元人民币,但之后便杳无音,没了下文。

据财新报道,蔡志坚正是在2016年从瑞银离职后加入尚乘集团,同时也开始在中民投供职,其与中民投创始人董文标之间有着紧密且非同寻常的关系,中民投一度委托蔡志坚管理数十亿元的资金。

但2019年陷入债务危机,包括董文标在内的一众高管换血后,中民投开始多方追债,追债对象中就包括蔡志坚。

2020年8月,香港中环街头的栏杆上挂着一面巨幅海报,上面是蔡志坚的黑白人像照,左边写着“金融诈骗”四个大字及其蔡志坚姓名,右边历数蔡志坚的多项“罪责”,包括“父子联手盗取股民巨额资金”“呃我血汗钱”“欺骗股民,血腥诈骗”等等。

在那之后,尚乘集团的公开资料中不再显示中民投的持股明细,2019年尚乘IDEA集团披露的招股书更是显示,尚乘集团的控股合资公司股东为持股61.6%的瓴睿集团子公司,蔡志坚则通过离岸注册公司持股32.5%。据报道,蔡志坚父母均在瓴睿系公司中持有股份和利益。

在尚乘数科的招股书中,其对于创始人蔡志坚的描述是“白手起家的企业家,在建立、培育和发展领先的金融服务业务方面有着良好的记录。”

但事实上蔡志坚的金融业记录并不那么完美——香港证监会曾在2020年对其发出《建议纪律处分行动通知书》,认为蔡志坚在瑞银集团担任董事总经理期间的部分行为,超越了一般银行家的职责范围,可能令其与瑞银集团或客户之间出现利益冲突。

此后,香港证监会裁定蔡志坚并非“担任持牌人的适当人选”,并对其下令禁业两年,之后蔡志坚对此提出了复核申请,正式的聆讯将在今年12月举行。

除了持股不多的李嘉诚和曾被处罚的蔡志坚,尚乘集团还有众多“名人”的背书。包括蔡志坚母校加拿大滑铁卢大学的校长Feridun Hamdullahpur、普华永道前合伙人容显文和王锐强、花旗银行投资银行业务前亚洲区主席梁伯韬等人,均是尚乘全球咨询委员会成员。香港美心集团创始人长女伍淑清等人,则曾在活动中为尚乘和蔡志坚站台。

更为人熟知的小米创始人雷军,也和蔡志坚关系匪浅——尚乘集团和小米共同成立的虚拟银行Airstar Bank(天星银行)获得了香港金融管理局颁发的8张虚拟银行牌照之一,并于2020年6月开始运营,雷军本是其董事会主席,后来忙着造车才由小米集团副总裁林世伟接替。

虽然尚乘数科不持有天星银行的股权,但天星银行显然其重要客户之一——不仅在招股书中反复出现,其每年固定缴纳的1280万港元服务费,大约占尚乘数科2021年收入的6.53%,且后续尚乘集团若从天星银行获得任何收益,尚乘数科也可以享有其中的15%。

值得注意的一个细节是,尚乘数科此次IPO发行1600万股,其中担任承销商和簿记管理人的是尚乘集团下属企业AMTD Global Markets Limited(尚乘环球市场有限公司),若文章开头的“乌龙事件”属实,那么同为承销商和上市公司幕后控制人的尚乘集团将显然有很大的责任。

尚乘数科的底色

既然在市值暴涨中意外站在了聚光灯下,我们就来细看一下,这家市值一度超过阿里的尚乘数科,“底色”究竟如何?

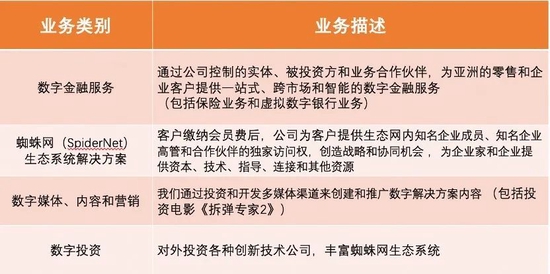

经过2019年的重整,尚乘数科主要业务分为四个板块,分别是数字金融服务、蜘蛛网生态系统解决方案、数字媒体、内容和营销,以及数字投资业务,其中贡献收入最大的还是蜘蛛网生态系统解决方案(以下简称“蜘蛛网生态业务”)。

在核心竞争力方面,尚乘数科强调自身拥有亚洲最稀缺的一些数字金融牌照,但截至当前,已落地的只有一个香港保险牌照、一个新加坡保险技术平台以及其控股集团取得的香港数字银行牌照。

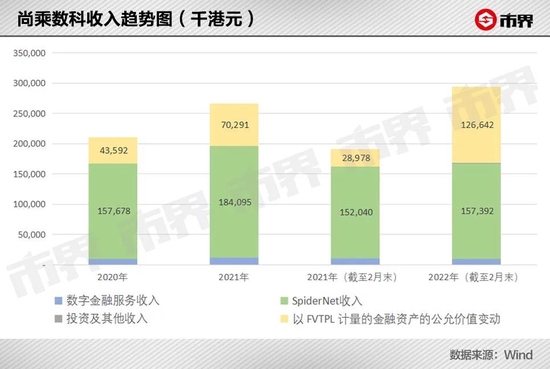

2020年度—截至2022年2月的10个月(以下简称“2022年报告期”),尚乘数科总收入分别为1.68亿港元、1.96亿港元和1.68亿港元,其中蜘蛛网生态业务收入占比分别达到94.1%、94.0% 和 93.7%。

除此之外,尚乘数科另有对外投资导致的公允价值变动损益,同一期间分别带来了2897.8万港元至1.27亿港元不等的收益。

(注:美股财年跨度为上年5月至当年4月,“2019年”收入指的是上年2018年5月至2019年4月的财年收入)

(注:美股财年跨度为上年5月至当年4月,“2019年”收入指的是上年2018年5月至2019年4月的财年收入)

这里显示出的一个问题在于,2021年和2022年报告期内,其收入同比增幅分别为16.87%和3.45%,已经有了明显的放缓趋势。

在招股书的风险提示部分,公司表示“从历史上看,我们通过控股股东的推荐或通过尚乘蜘蛛网生态系统获得了大量客户。我们可能无法像过去通过推荐那样快速或以同样的速度有机地开发客户”。而目前来看,这一问题确实正在逐步显现。

与此同时,由于其主营的本就是毛利率较高的咨询顾问类业务,再加上各年度公允价值变动损益的变化幅度较大,因此各年份净利润都与收入相差不大,2022年报告期内净利润甚至超过了收入。

虽然业绩与市值的反差已经足够大,但同样令人惊讶的是,2022年2月末,整个公司其实只有50人,其中高级管理人员4人、一线员工和支持人员分别有35人和11人。

在纽交所上市的77家中概股中,尚乘数科的员工人数是第二少的,巧合的是,员工最少的那家公司,同属于尚乘集团旗下,是仅有46人的尚乘IDEA集团(原称尚乘国际)。

50人撑起两万亿市值,人均创收、创利和薪酬自然也属于中概股中的绝对顶流,以披露的2022年报告期内合计6312.7万元的员工福利费用计算,公司员工人均年薪达到151.5万港元,放在A股妥妥的前三水平。

但这种惊人的效率出现在尚乘数科身上,免不了要打上一个问号,原因在于其频繁进行关联交易的情况下,收入和净利润事实上存在众多可“修饰”的空间。

由于尚乘数科是从尚乘集团拆分出来的一部分业务,且这部分业务高度依赖控股集团的多方面支持,因此并无能力独立经营和运营,尚乘数科的业务本身也存在大量的关联交易。

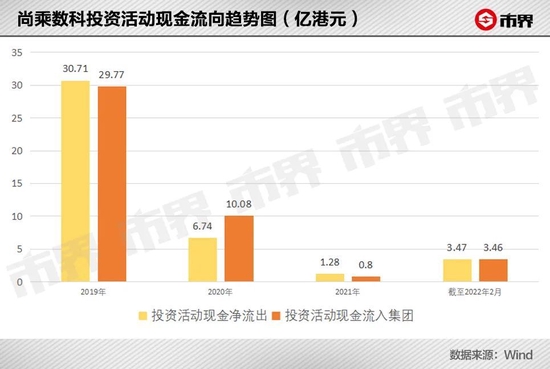

数据显示,2019年到2021年,尚乘数科均有大额的投资活动现金净流出,在1.28亿港元到30.71亿港元不等,其中绝大部分流入了控股方尚乘集团。

2020年和2021年的报告期末,尚乘数科总资产分别为35.95亿港元和30.67亿港元,但其中分别有针对控股公司的应收款项23.52亿港元和21.39亿港元,占对应期末公司总资产的65.42%和69.74%。这样的关联方往来远大于其1-2亿港元的收入规模。

除此之外,从收入贡献前五名客户合计占比来看,2019年至2022年报告期,尚乘数科的比例分别为56.6%、78.0%、41.5% 和 42.6%,存在相对明显的大客户集中问题。

令人疑惑的是,招股书显示“蜘蛛网业务平均会员合约金额从2020年的1570万港元增至2021年的1980万港元,客户数量增长72.2%”,但如果用蜘蛛网业务收入/平均合约金额算出来的客户数量,不仅越来越少,而且2020年和2021年分别只有10个和9个客户,存在前后数据自相矛盾的问题。

总的来说,翻开尚乘数科的财报,其“平平无奇”的底色和2万亿元市值之间,确实有着令人咋舌的反差,短暂2万亿市值背后,恐怕还是有着不为人知的“魔法”。

(除单独标注来源外,以上图片来自视觉中国)

(声明:本文仅代表作者观点,不代表新浪网立场。)