在中国经济面向低碳转型、“双碳”目标确立的背景下,互联网云服务与数据中心企业作为用电大户,正面临着能耗与碳排放的双重合规要求。国际环保机构绿色和平与赛宝计量检测中心2021年5月发布的报告显示,2020年中国数据中心能耗总量约为1507亿千瓦时,约合二氧化碳排放量高达9485万吨。预计到2035年全国数据中心能耗将达到4505-4855亿千瓦时,届时全国数据中心的碳排放量将超过亿吨量级。

数据中心行业实现碳中和是国家实现碳中和总目标的重要一环,也是落实碳中和战略必不可少的推动力。在此背景下,过去一年,阿里巴巴、腾讯等中国头部互联网科技企业纷纷设定目标,意在2030年前实现碳中和与100%可再生能源。而后,借着全国绿色电力交易正式铺开的东风,科技企业作为首批用户积极布局,如阿里云2022上半年最新披露交易了2.64亿千瓦时风电、光伏,在可能需要支付溢价的情况下进行绿电大规模采购,为实现100%可再生能源目标做准备。

与此同时,我们也观察到一些潜在问题,比如绿电采购规模和比例仍需进一步提升,企业供应链减碳还在起步阶段,以及范围3温室气体排放信息披露不足等。面对即将到来的碳中和2.0阶段,互联网科技企业应该如何围绕2030年碳中和目标,继续深化减碳行动呢?

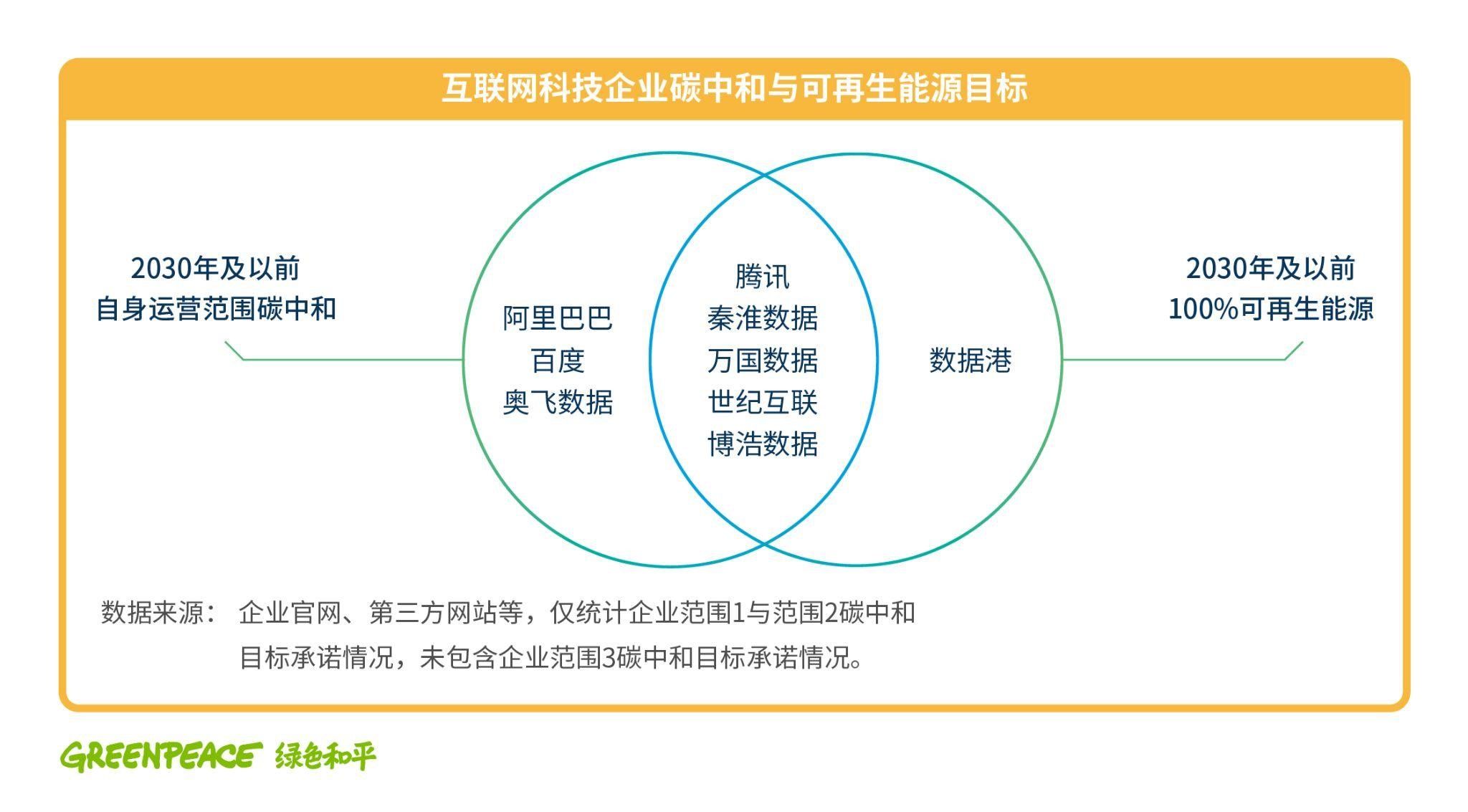

图1. 互联网科技企业纷纷制定2030年及以前碳中和与100%可再生能源目标

不断提升信息披露透明度

今年我们的《绿色云端》报告调研了24家中国主流互联网云服务与数据中心企业,围绕碳中和转型的关键指标,如信息披露与环境治理、可再生能源利用等方面进行横向对比与分析。

我们发现,75%的企业将ESG(环境、社会、公司治理)纳入企业管理体系。另外,已做环境数据披露的企业中有71%通过第三方报告鉴证或温室气体核查证明的方式进一步提高了数据披露的可靠性。虽然企业信息披露程度较去年略有提升,然而,披露用电总量与温室气体排放数据的企业仅占调研总数的一半(54%),披露数据中心电能利用效率(PUE)的企业仅占42%,未将范围3温室气体排放纳入数据盘查范畴的企业则高达79%。这意味着,在量化数据披露层面企业仍有非常大的努力空间。

随着政府和资本市场对企业ESG的重视程度越来越高,企业环境信息披露从自愿披露转向强制披露,规范不断升级、细化和深入,企业亟需加快脚步,以应对与日俱增的政策与市场压力。

表1. 企业环境数据披露要求不断升级

此外,海外投资人对科技企业的ESG表现和气候行动也尤为关注。当前,中国领先的互联网云服务和数据中心企业中,有多家企业在香港、纽约以及纳斯达克证券交易所上市。它们的主要投资方中,如联博集团、贝莱德、新加坡政府投资公司等,已有多家加入全球环境信息研究中心(CDP)“CDP未披露者行动”,积极推动被投企业披露气候变化相关信息,提升透明度。

图2. 绿色云端2022 互联网云服务企业排名

加快布局可再生能源

互联网科技企业的碳排放主要来源于数据中心外购电力。除了提升节能技术,数据中心用电零碳化是互联网科技企业迈向碳中和的重点环节。因此,100%可再生能源也被视为行业碳中和的关键一步。

目前,在可再生能源消纳总量上,我们观察到龙头企业取得了显著突破。据不完全统计,2021年 - 2022年上半年期间,腾讯、阿里巴巴、秦淮数据均通过市场化交易实现了绿色电力的大规模交易,交易量分别为5.67亿、5.33亿、1.83亿千瓦时。但在可再生能源消纳的比例上,企业距离100%可再生能源目标仍任重道远。我们调研范围内,2021年仅万国数据披露可再生能源用电量占总用电量的比例超过30%,其余23家企业的可再生能源消纳比例不足10%,或未进行任何披露。未来,行业仍需在消纳总量与消纳上比例两手发力,从而真正落实100%可再生能源转型。

从政策指引到绿电交易市场机制放开,都为中国互联网科技企业迈向100%可再生能源逐步扫清障碍。2021年12月,国家发展改革委等部门印发《贯彻落实碳达峰碳中和目标要求 推动数据中心和5G等新型基础设施绿色高质量发展实施方案》的通知,指出要提升数据中心绿色电能使用水平,促进可再生能源就近消纳。2022年2月,四部门联合发文,同意在京津冀、长三角等八地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,要求集群内数据中心可再生能源使用率须有显著提升。

当前,部分地方省市已对数据中心可再生能源利用率提出明确量化要求或颁布激励政策。如北京《关于进一步加强数据中心项目节能审查的若干规定》鼓励2021年及以后建成的项目,到2030年实现100%(不含电网既有)可再生能源比例;广东省能源局《关于明确全省数据中心能耗保障相关要求的通知》中指出,如果现有数据中心通过电力现货市场交易消纳海上风电,能耗双控考核时项目所在地可抵扣一定额度能耗。

在中国,企业消纳可再生能源的模式主要包括四种,分别是自建分布式光伏发电系统、购买绿证、投资可再生能源电站和市场化采购可再生电力。我们发现,调研范围内,近九成企业积极探索消纳可再生电力的多种模式,以分布式项目与市场化交易为主。据不完全统计,其中14家企业部署了分布式光伏项目,7家企业参与了绿色电力市场化交易,3家企业采购了绿色电力证书,1家企业开展了集中式光伏电站建设。

近期电力市场化交易的进一步放开,为企业向100%可再生能源转型奠定了良好的机制基础。2022年,南网区域、国网区域相继印发绿色电力交易细则,强调绿色电力的电能量价值与环境价值。自此,全国大部分范围的绿色电力交易都已有规可循。未来,我们预计绿电市场化交易将成为互联网科技企业绿电消费的关键方式,规模有望持续扩大。

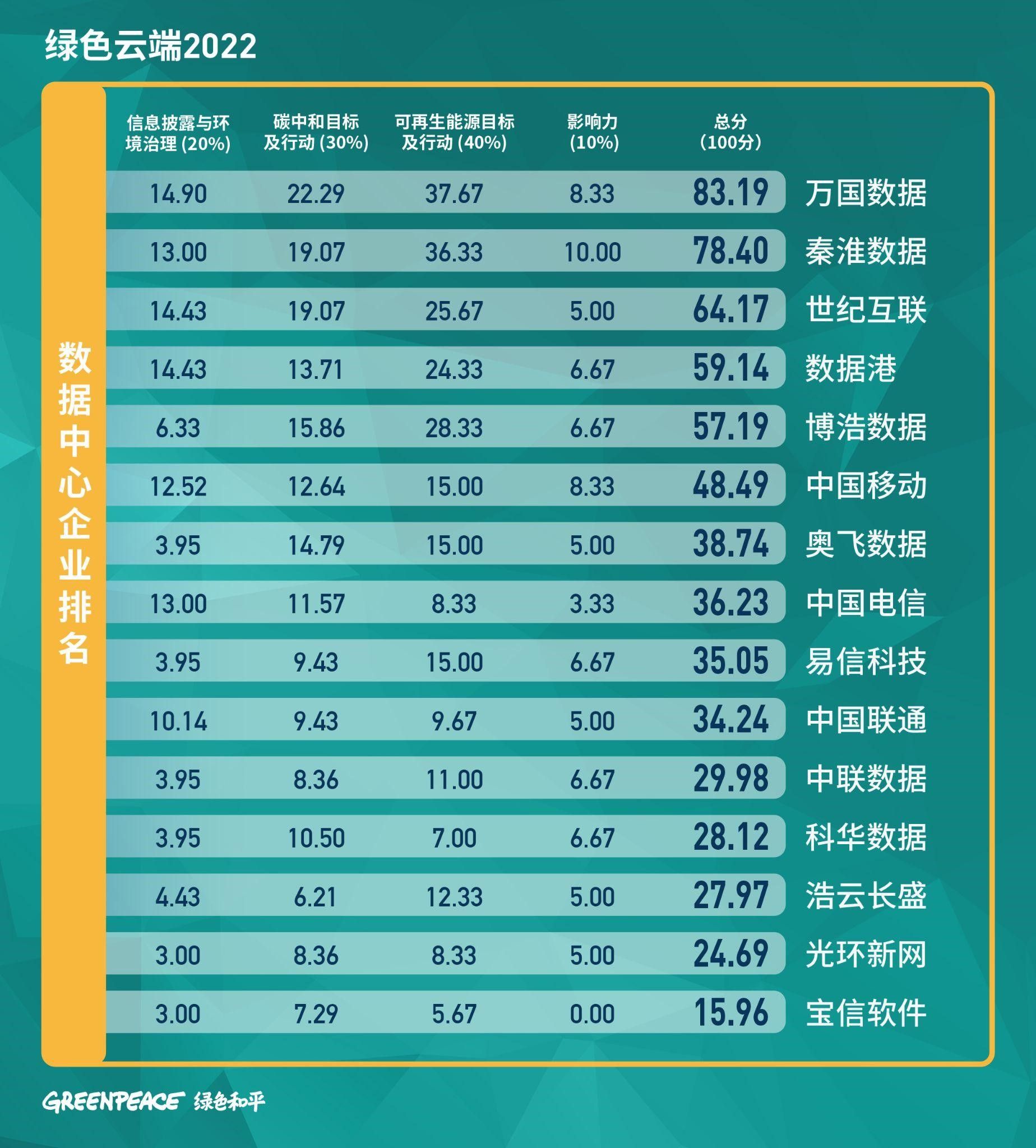

图3. 绿色云端2022 数据中心企业排名

深入供应链减排

目前,互联网科技企业制定碳中和目标的步伐正在加快,阿里巴巴、腾讯、百度、秦淮数据、万国数据、世纪互联、博浩数据、奥飞数据等企业已将自身运营范围的碳中和目标设在2030年及以前。然而头部企业之间在碳中和转型上也出现分化,欲做中国“第4朵云”,与腾讯和阿里巴巴竞争云服务市场的字节跳动还未公开披露实质性目标,未跟上第一梯度步伐。

此外,略显遗憾的是,供应链层面的深度减排仍未获得足够的行业重视,企业在范围3减排的行动力度仍显不足。截至目前,仅腾讯与阿里云承诺不晚于2030 年,实现自身运营及范围3的全面碳中和,其余互联网科技企业还未有行动。

当前,谷歌、微软、苹果等国际同行大多已经将节能减碳经验推广到全供应链层面,着眼于范围3层面的碳中和。这意味着中国互联网科技行业碳中和目标设定与全球同行业水平相比,仍存在一定差距,中国互联网科技企业亟需在设立2030年前运营范围内碳中和目标的基础上,将碳中和目标拓展至全价值链。针对范围3的碳排放,将租赁数据中心用电、资本货物等与互联网科技行业高度相关的排放环节作为重点披露内容,加强对供应商的减排管理。

图4. 海外互联网科技企业碳目标与时间线

碳中和2.0怎么走?

在互联网科技企业纷纷布局碳中和的背景下,社会各界对于企业碳中和目标实施的要求不断提升,为实现高质量碳中和,展现企业气候雄心,企业可从以下方面着手布局:

首先,提升环境信息披露的完整性,披露企业的用电结构、范围3温室气体排放信息等,通过年报、环境、社会与管治报告、可持续发展报告等渠道向公众和投资人披露关键环境绩效,并通过引入第三方独立鉴证以增强信息披露的可靠性。

此外,尽快设立2030年前100%可再生能源目标,综合考量可再生能源消纳的各类方式,扩大企业可再生能源采购规模,优先选择市场化绿色电力交易、自建可再生能源电站等直接促进可再生能源规模化发展的方式,尽早在绿色电力消纳比例层面实现突破。

最后,在此基础上,进一步提出2030年前覆盖全价值链的碳中和目标,推动供应商消纳可再生能源。

在中国迈向“双碳”目标的大背景下,积极应对气候变化,主动寻求低碳转型,已经成为互联网科技企业履行社会责任的重要体现。不断向国际同行看齐,在碳中和布局规划中发挥引领作用,是政府和市场对中国头部互联网科技企业的期待,把握好上述原则,则有助于企业理清思路,选择更高质有效的碳中和路径,有效回应社会各界的瞩目。

(注:本文作者:绿色和平东亚分部,叶睿琪、吕歆、李雨潇。本文仅代表作者个人观点。责编邮箱[email protected])